我国股份制商业银行竞争力比较分析

摘要:本文主要通过分析我国股份制商业银行的资产总量变化情况,说明我国股份制商业银行运行状况良好,股份制方向是正确的;其次,通过对我国四家上市股份制银行与美国十大银行竞争力比较,说明我国股份制商业银行离完善治理还有很大差距,股份制商业银行也还需要进一步的与改革。

关键词:股份制商业银行 资产总量竞争力比较

一、引言

自今年年底,将对外资全面开放银行业务。国有商业银行的改革也如火如荼进行着,股份制改造方向似乎已成了全国上下的共识。可我国的十一家全国性的股份制商业银行现在的运行状况如何呢?本文将以五家上市商业银行为研究对象,展开分析。

二、回顾

有关与股份制商业银行的文献讨论是很多的。郁红在《国有商业银行与股份制

商业银行经营绩效的比较》中 指出:面对全球化的大趋势,我国的国有商业银行和股份制商业银行能否在竞争中取胜,关键取决于其竞争力。从调查分析中发现,南京地区股份制商业银行的经营绩效明显高于国有商业银行的经营绩效。李小君在《我国股份制商业银行股权结构实证研究》中指出,股份制商业银行争取上市使股权趋于合理化,是一条比较好的途径。而简单地上市或引入多个国有法人股东虽然可以促成股权多元化达不到改善治理结构的目的。国有股的持股主体具有浓厚的行政化色彩,其利益目标与学中一般默认的利润最大化或公司价值最大化等往往有较大的差距。

三、研究框架

本文主要通过研究我国的股份制商业银行资产负债表和资产损益表,从中提

出与我国股份制商业竞争力相关的因素。

C总=∑C单其中C代表资产总量,C总代表是五家上市股份制商业银行的资产总量,C单代表是单家上市股份制商业银行的资产。

通过资产总量与年份的变化可以清楚地看出我国股份制商业银行的资产总量在各个年份的变化情况。银行的竞争力主要体现在银行的资产总量、资本量、资产收益率、不良资产率和资本充足率上。通过对此分析可以充分了解一个银行的竞争力情况。

四、实证分析

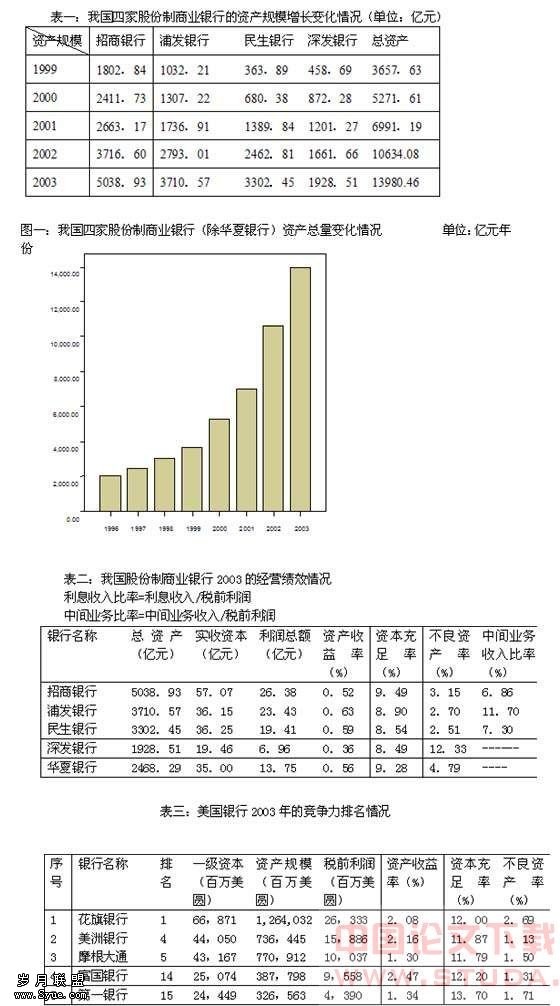

下表的数据主要是从各个上市公司年报中摘取的,部分数据是从中国金融统计年鉴中摘取。主要是选择五家上市股份制商业银行。由于华夏银行上市较晚,在统计上市股份制商业银行资产总量时,只统计了招商银行、浦东银行、民生银行和深圳发展银行四家银行的资产。选定的数据样本空间从民生银行上市年份1999年开始,一直到现在的2003年。具体数据如下表。

对比表二与表三,我们可以清楚地看到:与美国的大银行相比,无论是从规模还是从收益率上看,我国股份制商业银行都难以望其项背。花旗银行的资产总量1264032,百万美圆,而我国的招商银行,去年的资产总量是503893,百万人民币。不及花旗银行的5℅。其差距是相当大的。抛开规模不说,就是从一些比例上看,我国股份制商业银行也无法与其相比,我国的股份制商业银行的资产收益率没有一家达到1℅。最高的浦东发展银行也只有0.63℅,其他有三家超过0.5℅,最低的深圳发展银行只有0.36℅。而美国银行中最高的是美国银行的2.99℅。最低的大都会人寿也有0.84℅,其他的都大大超过了1℅。从稳健性和风险性方面来讲,我国股份制商业银行资本充足率都在9℅左右,刚刚达到巴塞尔协议的要求,可以这样说,如果没有巴塞尔协议的要求,我国股份制商业银行的资本充足率要比这还要低,相当缺乏风险管理意识。而美国的银行的资本充足率没有一家低于10℅;不良资产方面,我国的股份制商业银行中没有低于6℅的,而美国的银行中却没有高于2℅。

五、结论总体来说,成立以来,我国股份制商业银行各项业务快速协调发展,规模效益初步显现,竞争力有了很大的提高。但是,总体来说,资金实力还不够雄厚,市场综合竞争力与抗风险能力还不够强、与外资银行先进经营管理水平和强大竞争实力相比还有不少差距,发展的任务还很艰巨。

:

[1]贝政新.管理统计[M].徐州:矿业大学出版社.1998。

[2]王立谦.做强做大,我国股份制商业银行战略目标[J].理论.2004(4)

[3]夏嘉霖 孙芳.试析提高我国股份制商业银行的核心竞争力[J].国际商务研究.2004(2)

[4]李小君.我国股份制商业银行股权结构实证研究[J].浙江.2004(4)

[5]黄明庆.现阶段股份制商业银行业务发展探讨[J].福建金融.2004