投资乘数的计算方法

来源:岁月联盟

时间:2010-06-25

一.引言

要计算投资乘数,首先应该搞清楚“投资乘数”的定义,不能稀里糊涂进行计算。我们经常接触到的是所谓J.M.凯恩斯的投资乘数公式:

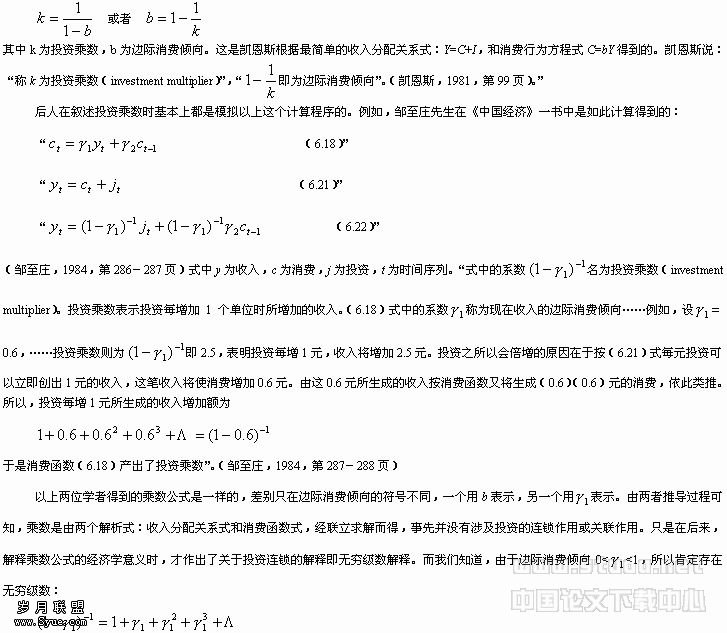

而对这个无穷级数的含义,是否就如邹至庄先生解释的那样:“每元投资可以立即创出1元的收入,这笔收入将使消费增加0.6元。由这0.6元所生成的收入按消费函数又将生成(0.6)(0.6)元的消费,依此类推”呢?这种解释是不成立的。

首先,公式(6.21)是关于收入的分配关系式,如果收入增加1元,消费就是增加0.6元,用作增加投资就是0.4元。至于反过来,投资增加1元,收入将增加多少元,这个公式并没有作出回答,这个公式不是回答这个问题的公式。投资增加1元,将使收入增加多少元,实际上邹至庄先生在此前已经作了回答:

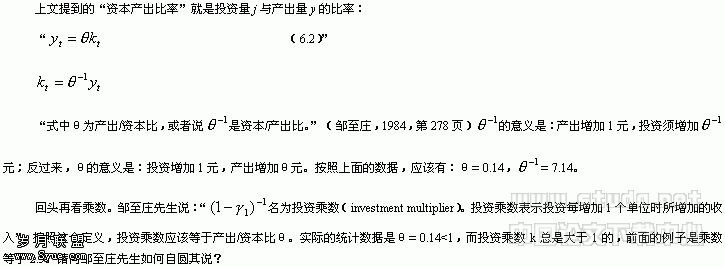

“在,……每元投资的长期收益仅为1角4分。……要提供1元的产出,须分别用7.14元和5.26元的资本。象这样的资本产出比率是相当高的”。(邹至庄,1984,第281页)

归纳起来,欧美主流宏观学在讨论乘数时,第一没有从投资连锁、级联的角度考虑问题,第二是分不清国民收入、销售收入、国民生产总值等等基本概念。怎么叫从连锁效应的角度计算乘数呢?例如,由一个初始事件A0,引起的初始结果为B0,由B0接着产生下一级事件A1,再由A1产生一级结果B1,由B1产生二级事件A2,A2产生二级结果B2,……所有的事件A0、A1、A2等等都是同质的,于是可以定义一个总事件即全部事件同时发生的相“与”事件A,A=A0·A1·A2·……;还可以定义一个As事件,As=A1·A2·A3·……,称事件As是由初始事件A0的连锁效应产生的事件;所有的结果也都是同质的,则由初始事件A0产生的果为所有的结果相“与”:B= B0·B1·B2·……根据这样的分析,可以归纳出四个问题:(1)初始事件A0与初始结果B0的关系,(2)初始事件A0与连锁效应产生的事件As的关系,(3)初始事件A0与总结果B的关系,(4)总事件A与总结果B的关系。下面就根据这些思想,来计算一下人们关心的、也颇有争议的投资乘数。

二.投资乘数的

以下计算所依据的理论基础,是马克思在《资本论》中所创立的一套变量之间的函数关系式。从公式推导显示,《资本论》中的数学公式是建立在经济生产实际的基础之上的,是可靠的。这就让偏好瓦尔拉斯的网友们,也领略一下十九世纪德国民间经济学家马克思的经济学说是怎么回事。有网友说得好:为欲批判之,必先了解之。不管什么目的,了解一下马克思的经济理论,总比坐井观天要好。您说呢?

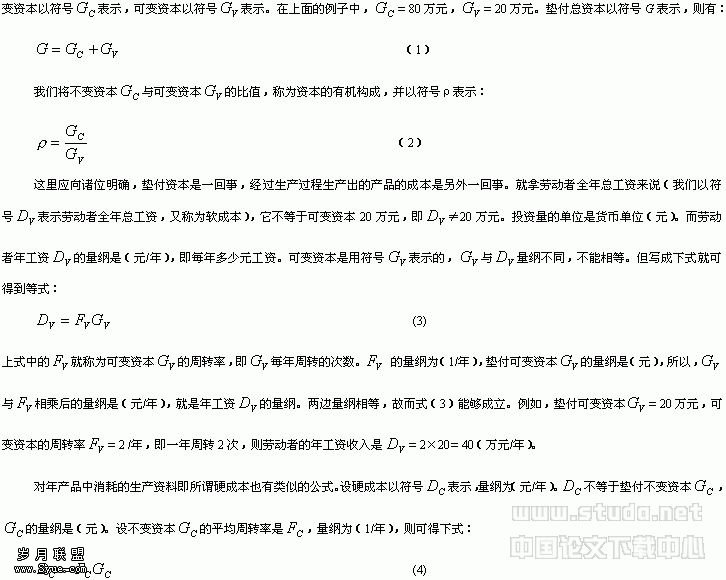

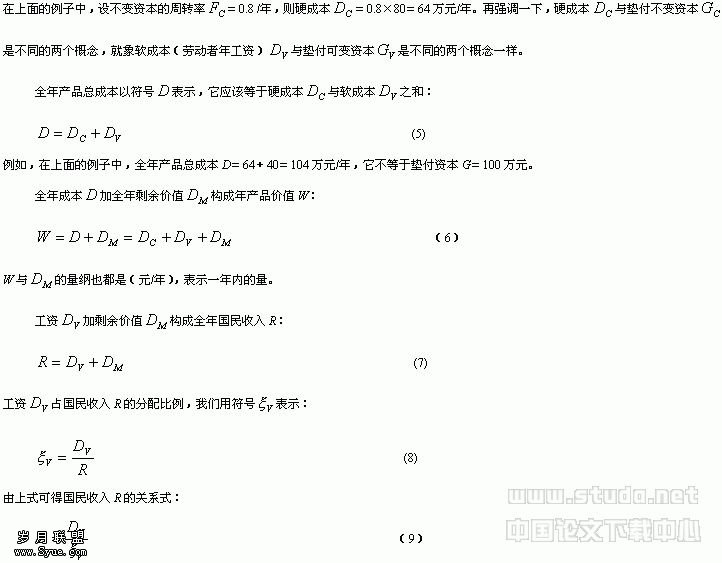

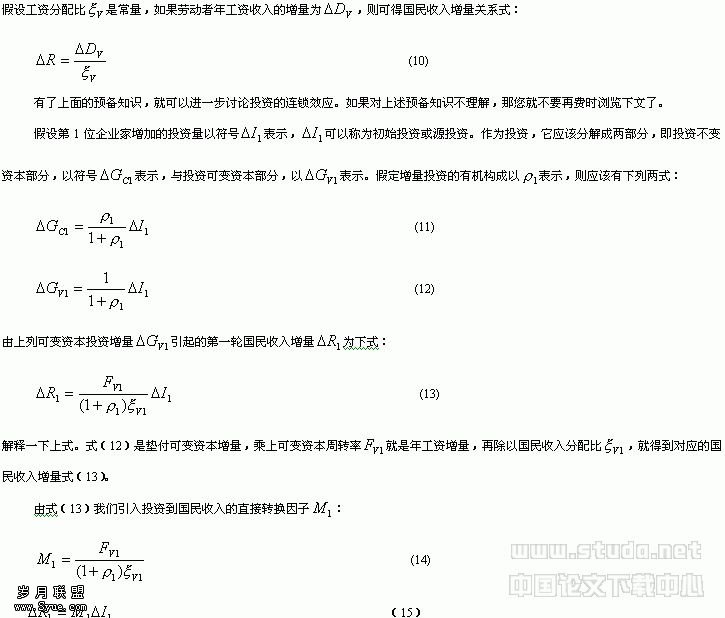

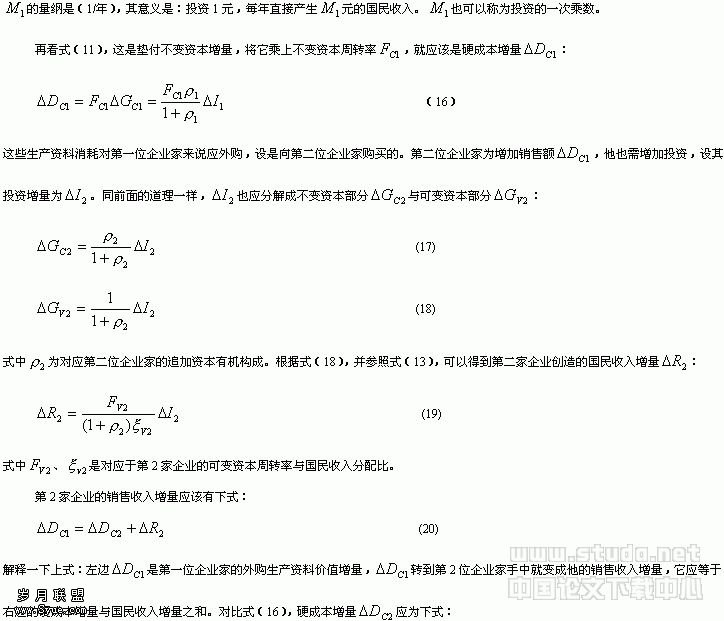

投资与消费不同。消费是直接用居民收入购买消费品,消费完了不会发生货币增殖。投资是从垫付资本开始,经过生产过程,生产出新的产品。新的产品销售后,重又取得货币,实现资本增殖。假定增加投资100万元,这100万元应该分成两部分。譬如其中的80万元用作厂房、设备、原材料、水、电、气等生产资料即所谓不变资本的投入。另20万元用作可变资本投入,这是用来支付劳动者工资的。不

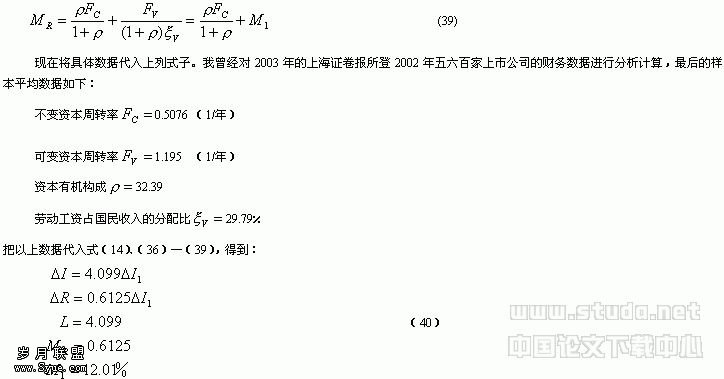

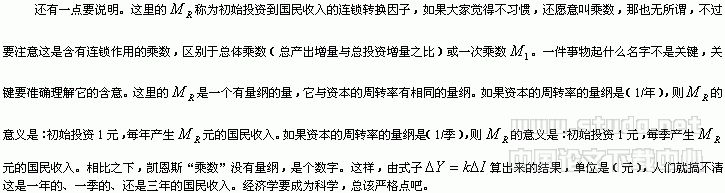

由以上数据可见,在我国目前上市公司的情况下,增加1元投资,只拉动4元的相关投资。而1元的增量投资,总共只产生0.61元的国民收入增量。从平均来看,总共投资5元,产生0.61元国民收入,就是说,1元投资产生0.12元国民收入。这个结论恐怕与实际是接近的,是合理的,也与邹至庄先生关于“资本额中每增1元只能增加年产出1角4分”的结论近似一致的(邹至庄,1984,第281页)。而依据凯恩斯的“乘数”公式,“乘数”k总是大于1,增加1元投资,肯定会带来大于1元甚至5元10元的国民收入增量,真不知道凯恩斯、萨缪尔森诸位怎么就那么偏好自己的这个结论。

有一份旁证资料。据新华社2002年10月27日电:“我国发行6600亿国债……,1元投资可以拉动10元社会投资。”这里拉动系数L=10,与上面的4有一定出入。究其原因,可能有以下几点。(1)样本不同。国债项目与上市公司不同。上市公司各部门的参数也是参差不齐的。如行业,拉动系数L=6.01,批发零售业,L=12.7。(2)统计公式很可能不同。(3)上市公司的财务数据与理论要求的不完全相符。种种原因吧,但总也不至于有数量级上的出入。

在上面的推导过程中,没有提到储蓄。这合乎逻辑。因为我们一般都是假定:Y=C+I,储蓄全部转化为投资。所以,不能在论证过程中再把1-b=20%的钱作为储蓄放在一边不理不睬。否则,给人的印象是文章逻辑混乱,讲话颠三倒四,前后矛盾。

有人提到本文在叙述投资的连锁效应时没有假设社会产品的实现条件,实际上是假定了社会产品能够实现。这一点提得对。不过,本文公式中的周转率实际上隐含了社会产品的实现基础,周转率的高低就一定程度上反映了社会产品的实现情况。资本周转率高,社会产品实现得好,资本周转率低,社会产品实现得不好,资本周转率等于零,发生经济危机。

还有关于投资对国民生产总值的连锁效应问题,有兴趣的读者,可参阅《经济原理》(陆善民,2003)。

三.后语

既然“乘数原理”有问题,人们而然会进一步怀疑到“加速原理”头上。萨缪尔森也许是从力学中得到启示的。力学中有速度、加速度。如果消费与国民收入成线性关系,则消费就相当于速度。进而如果投资与消费的增量成线性关系,则投资就相当于加速度。于是有了所谓汉森—萨缪尔森模型。但是有一定力学知识的人都知道,在力学系统中,只要知道质点在某一时刻的位置与速度,就可以推知以后任一时刻质点的位置、速度等力学量,而毋需知道某一时刻的加速度。这一点当然构不成怀疑“加速原理”的理由,所以权当是个猜测吧。有关“加速原理”是谬误的分析,只能放到以后再说。

某些西方主流派学家认为,即使西方主流微观、宏观经济学的理论前提和结论经过证实、证伪是错的、不符合实际,那也很有用处,可以作为客观实际的理想参照物、对照系。这正应了那句民间土话:瘌痢头儿子自己香!

资料

[1]John M. 凯恩斯,1981 :《就业利息和货币通论》,中译本,商务印书馆。

[2]陆善民,2003,《经济原理》,上海:立信出版社。

[3]邹至庄,1984,《经济》,南开大学出版社。

下一篇:社会资本与教育