试析股权结构与公司绩效关系实证分析

来源:岁月联盟

时间:2013-02-15

论文摘要:为了解股权结构与公司绩效间的关系,以制造业上市公司的截面数据为研究对象,通过实证的方法得到如下结论:国有股和法人股例与公司绩效负相关,流通股、第一大股东持股比例和HERE指数与公司绩效不相关.在此基础上分析了我国上市公司股权结构的不合理的现状,提出了相应对策:适度减持国有股;提高法人股比例,形成多元的股权结构;加大对中小投资者的保护力度等.

股权结构是决定公司治理机制有效性的最重要因素,决定着公司控制权的分布,决定着所有者与经营者之间的委托代理关系的性质.我国绝大部分上市公司是由国企改制而成,加之当时政策上有扶持国企上市及国家要在上市公司中保持控股乃至绝对控股地位的指导思想,造成了上市公司“所有者缺位”、国有股“一股独大”、非流通股比重过大、社会流通股股权分散等极不合理的股权结构,这种畸形的股权结构对公司治理效率产生很大影响,对二者间关系进行研究具有现实意义.

1.假设

国家股是指有权代表国家投资的部门或机构以国有资产向公司投资形成的股份.由于国家股投资主体的特殊性,形成了上市公司事实上由“内部人控制”和“所有者缺位”,严重影响了公司绩效.由此提出:

假设1:国有股比例与公司绩效呈负相关.

与分散的流通股相比,法人股相对比较集中,对企业的监控能力比较强.另外,由于股份较多,根据Jensen和Meckling的观点,内部股东的持股比例越高,其利益与公司的利益就越一致,因而越有动力去监督经营者,而且愿意为此付出高的监督成本和激励成本.由此提出:

假设2:法人股比例与公司绩效呈正相关.

流通股股东的持股比例越高,管理人员以其外部股东的利益为代价来谋取私人利益的行为就会受到一定制约,由此提出:

假设3:流通股比例与公司绩效呈正相关.

根据代理理论,大股东为了确保他们的投资利益,会监督和控制管理者的管理行为,从而减少管理者的机会主义行为,减少股东和管理者之间的代理成本.此外,大股东股权的增加,使他们的投票权和影响力也增加,大股东也就有了更大的能力去控制管理者的行为,会对公司的内部经理人形成足够的被替代的压力,迫使公司经理人必须努力工作,这样有助于提高公司的绩效水平.为此,提出:

假设4:第一大股东与公司绩效呈正相关.

假设5:股权集中度与公司绩效呈正相关.

2实证分析

2.1样本选择

所选数据来自上交所上市的部分制造行业公司,在对样本筛选的过程中,遵循以下原则:①考虑2006年后开始的股改工作,故将截面数据窗口定位于2006年;②不考虑同时发行B股和H股的公司和只发行B股的公司;③不考虑金融类上市公司;④不考虑PT,ST、退市的以及数据不全的公司,最后得到有效样本393家.

2. 2变f定义

2. 2. 1被解释变量

被解释变量即公司业绩指标.笔者采用综合业绩指标,利用主成分法得出.其中选取的相关指标参照RESSET金融研究数据库按照新会计准则对公司绩效评价的指标,主要包括盈利能力指标(销售净利率X1、营业利润率Xz、成本费用利润率Xs),营运能力指标(存货周转率Xa、应收账款周转率X5、流动资产周转率X6、总资产周转率X7),获利能力指标(总资产收益率XB、净资产收益率X9),现金流量指标(营业收人现金含量Xio .销售现金比率X‑、净利润现金含量X,2)和成长能力指标〔营业收人增长率Xl3、净利润增长率Xia)。

2. 2. 2解释变量

解释变量包括国家股比例SSA,法人股比例LSP,流通股比例CSP,第一大股东持股比例FSP,股权集中度HERE.

2. 2. 3控制变量

控制变量包括经济周期哑变量CYC,i二1,2,3,分别表示2006-2008年3个年度,如果数据属于第d年度,则CYC; = 1 ;否则,CYC -0;公司规模SIZE , 以公司账面总资产的自然对数来表示;公司成长机会GROW,采用AlbertoMiguel ( 2002)的方法,以无形资产的自然对数来衡量;财务杠杆DAR,即公司资产负债率.

2. 3实证分析

2. 3. 1综合绩效指标得分

KMO值为0. 748 , Bartlett’s Test的X,统计值的显著性概率是0. 000,小于1%,说明适宜做因子分析.下面对样本进行处理.

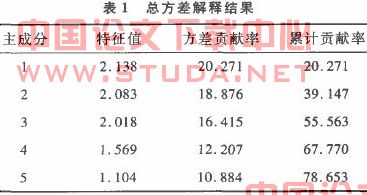

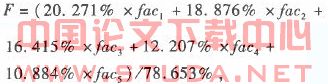

首先,用SPSS得到累积贡献率较大的前5个主成分,结果见表1.第一主成分F,对销售利润率、营业利润率有较大的载荷系数,主要反映公司的盈利能力;第二主成分FZ对存货周转率、流动资产周转率和总资产周转率有较大的载荷系数,主要反映公司的营运能力;F3 , F和凡分别主要反映公司的获利能力、现金流量状况和成长能力,见表2.

然后,运用主成分得分系数和样本的原始变量值可以计算公司在各主成分的得分.最后,根据各主成分的得分对每个样本求综合分值,对于样本点的分值构建模型如下:

该值即是各公司的综合得分.

2.3.2描述性统计分析

我国上市公司的股权结构和集中度差异很大,见表3.如2006-2008年法人股比例最小值0,而最大则达到78.9% ;HERE指数的最小值0.01,而最大值则为0. 72.另外,从2006-2008年的数据变化看,流通股比例有所上升,而其他股权结构指标都略有下降.

国家股比例与法人股比例、流通股比例负相关,与第一大股东,HERE指数正相关,法人股比例和流通股比例与其他均为负相关,见表4.

上一篇:试论经济权力与政治权力的互动关系

下一篇:试析公司财务治理实现机理及其完善