信用风险案例分析与广义评估

内容摘要:本文首先提出一个债券信用风险问题,然后通过建立模型详细介绍一种信用风险分析方法,最后基于对美国债券信用市场的分析指出我国目前信用评估的不足。

关键词:信用风险 美国债券 收益率 违约率 资信评估

提出问题

信用风险是活动中的基本的风险类型,也是所有金融市场参与者必须正视并应着力控制好的一种风险。它是指证券公司在开展业务时,由于合同的一方不履行或在其结算过程中交易对手的违约,或由于交易对手的信用等级下降,给证券公司带来损失的风险。

学家、银行家与分析家采用许多不同模型来评估贷款和债券的违约风险。这些模型从相对定性到高度定性不尽相同,但又不互相排斥。金融机构管理者可以使用一种以上的模型来进行信贷定价或制定贷款的分配决策。例如在多期的贷款或债券市场上,信用风险评估的债券期限结构模型就可以帮助我们确定违约风险和违约概率的问题。下面我们针对美国两年期债权的违约风险建立模型,详细介绍如何从利率的期限结构中得到这一两年期贴现债券的信用风险。

建立模型

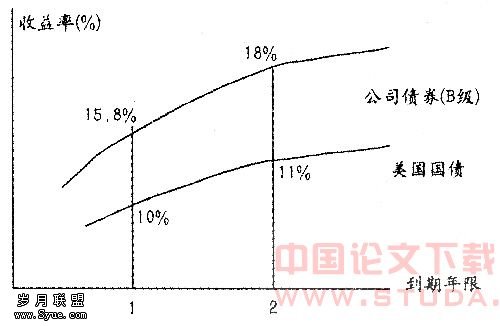

假定在某一特定的风险等级对于(美国)国债和公司债券来说,即存在1年期的又存在2年期的贴现债券,为简单起见,我们希望从风险评级等级划分为B级(可以任意假定)的公司借款者收益率曲线中分离出多期违约率的市场预期。如图所示,美国国债和公司债券收益率曲线都是向上倾斜的。

首先看一下美国国债收益率曲线。投资者的无套利要求,购买并持有2年期美国国债贴现债券至到期日的收益率正好等于:投资于目前的1年期贴现美国债券,然后在第1年的年末以预期的1年期远期利率将本息再投资于一种新的1年期贴现美国国债的预期收益率。即:

(1+i2)2=(1+i1)(1+f1)

我们可以从美国国债收益率曲线中直接观察到1年期和2年期美国国债的现行必要收益率,即i1=10%,i2=11%,则

(1+i2)2 1.112

1+f1=——————=——————=1.12

1+i1 1.1

对于公司债券收益率曲线,我们使用相同的分析,以推出公司债券的1年期远期利率。目前的收益率曲线表明,适用的1年期贴现债券的收益率为15.8%,而两年期债券的收益率为18%。未来一年的1年期公司债券利率(c1)的预期值,反映市场对这一等级借款者的违约风险的预期以及影响到f1的更一般的时间价值因素:

(1+k2)2 1.182

1+c1= —————=—————=1.202

1+k1 1.158

或c1=20.2

1+f1 1.12

p1=————=———=0.9318

1.c1 1.202

这样,两年的预期违约概率是:1-p2=1-0.9318=0.0682或6.82%

以类似的方法,可以从美国国债及公司债券期限结构中得出对两年后的1年期利率的预期值,两年后作出的1年期贷款的偿还概率为:

1+f2

p3=————

1+c2

其中f2为两年后新发行的1年期国债贴现债券的预期收益率,c2为两年后新发行的1年期公司贴现债券的预期收益率。这样,我们就可以得出一个B级风险等级公司债券未来一年预期违约概率完整的期限结构。

迄今为止,美国已拥有一整套先进的信用风险分析技术,以及在信用评级行业形成了比较成熟的信用评级体系。那么与有着将近百年的美国信用评级行业相比,我国信用评估目前存在着许多问题:

在信用风险分析方面

目前我国的信用分析技术仍处于传统的比率分析阶段,银行机构主要使用贷款风险度的方法进行信用风险评估。

信用风险的分析仍然是以单一投资项目、贷款和证券为主,衍生工具、表外资产的信用风险以及信用集中风险的评估尚属空白。

分析方法简单,没有集多种技术于一体的动态量化的信用风险管理技术。

在资信评级行业方面

虽然我国资信评级业已有十多年历史,但从整体上看还处于初始起步阶段,市场特别是资本市场不发达,社会信用制度不完善,使评级市场的需求不足。

市场对评级作用认识不高,具有一定规模、运作规范、有广泛影响力的评级公司不多,特别是没有具有国际影响力的评级公司。

评级公司之间竞争激烈,很多公司利用非市场因素开展不适当竞争。

评级机构的独立性不强,多数评级机构由金融部门组建,服务或依附于金融机构。

评级方法过于简单,国内目前采用的是较为普遍的“打分法”信用评级制度。

在以后的发展中,我们应博采众长、引入方法来确定有效指标,并建立准确的定量模型来解决信用评估问题;同时还要借鉴发达国家的成功经验,尽快建立既适合资本市场又能与国际标准接轨的资信评级体系,培养出中国的“穆迪”和“标准普尔”。

资料:

1.(美)安东尼·桑德斯,李秉祥译,金融机构管理[M],东北财经大学出版社,2002

2.何运强、方兆本,债券信用评级与信用风险[J],管理科学,2003.16(2)