结构主义国际投资理论及优化方法

关键词:结构主义,国际投资,优化方法

一、复合投资理论

进行国际直接投资,孕育出跨国公司,跨国公司的成长又导致更多的国际直接投资。随着经济全球化,国际直接投资和生产国际化需要新的理论进行经济结构优化,从而选择出更好的投资国家、更好的投资地区和更好的投资产业。

1.不同的理论

国际直接投资理论随着生产国际化而不断发展。F.Sovthard提出的区位理论认为跨国公司进行国际直接投资是为了获取一定的区位优势。S.海默(Stephcn Hymer)提出国际直接投资“国际寡占理论”,认为企业国际直接投资主要是为了在国外市场取得垄断权,排挤那里的竞争对手,在垄断性市场结构中使利润达到最大化。科斯(R.H.Coase)提出内部化理论,认为由于市场不完全和市场失灵导致企业交易成本增加,企业不得不通过内部交易来消除这种不确定性,减少交易成本。巴克利(P.J.Buckley)和卡森(M.Casson)完善了内部化理论,认为由于市场不完全性,企业之间通过市场发生的买卖关系不能保证企业获利,因而出现企业之间固定的供需合作,变市场买卖关系为企业内部供需交换关系,形成市场的内部化。邓宁(Dunning)提出国际投资折衷理论,认为投资决定由对所有权、区位和内部化优势的认识所驱动,国际直接投资能使投资者控制资产;投资者为其选择最符合其公司目标的区位;使投资者以更好地方式使用其现有的知识资本。

2.三维投资理论

国际直接投资的动机可能各种各样,但制造不对称以获取更大收益是所有国际直接投资的根本动机。实践表明,跨国公司在生产国际化或国际直接投资上的动机不是一维的。德国大众在进行国际直接投资是二维动机,既考虑了中国低成本的区位优势,也有市场区位的考虑,通过直接投资和国际生产跨越贸易壁垒直接进入中国市场。德国大众公司是以技术为主导的跨国公司,在世界各大洲建有生产基地。与日本公司不同,德国大众公司在中国投资考虑的不完全是成本因素,更多的是市场因素。由于汽车是各国贸易壁垒比较高的产业,在中国受到关税和配额的双重保护。中国对汽车的高关税政策,使国内市场价格远远高于国际市场,成本显得不很重要,关键是能否进入这个利润丰厚、潜力巨大的市场。德国大众公司的对华投资是通过合作生产方式进入中国,采用国产化和动态技术引进方式获得中国政府的市场准人,在当时占据了中国大部分汽车市场。鉴于汽车产业劳动成本所占比重较低,属于资本密集型产业,德国大众在中国的投资是偏于市场寻求型的。判断其是“效率—市场型投资”还是“市场—效率型投资”的重要标准是德国大众在中国所生产产品是在中国销售还是出口,如果主要在中国销售,就是“市场—效率型投资”,如果主要用于出口,则是“效率—市场型投资”这是国际直接投资的二维选择。

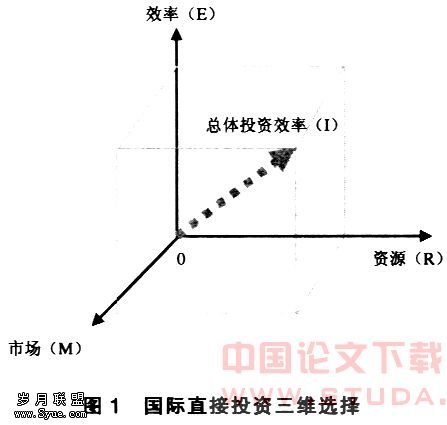

国际直接投资三维选择认为,国际直接投资的选择倾向都是可测量的。假定跨国公司在一个国家投资选择在0—1之间,数值越大,倾向越强。图1中,某一点投资I由市场因子M和效率因子E所决定,则投资指数 ,如德国大众到中国进行的国际直接投资。如果是由资源因子R和市场因子M所决定,则变为I=

,如德国大众到中国进行的国际直接投资。如果是由资源因子R和市场因子M所决定,则变为I= ,如美国伯灵顿资源公司收购加拿大亨特勘探公司以获取原油和天然气资源。当然也可能由资源因子R和效率因子E所决定,形成I=

,如美国伯灵顿资源公司收购加拿大亨特勘探公司以获取原油和天然气资源。当然也可能由资源因子R和效率因子E所决定,形成I= ,日本古河公司收购美国朗讯科技—光纤公司属于这一种。我们也可以国际直接投资三维指数(见图1),I=

,日本古河公司收购美国朗讯科技—光纤公司属于这一种。我们也可以国际直接投资三维指数(见图1),I= 。如联想公司收购美国IBM公司电脑。联想公司通过IBM全球品牌、独特的领先技术、更丰富和更具竞争力的产品组合获得新的资源,通过一流国际化管理团队提高企业运营效率,通过多元化的客户基础和全球分销扩大新的市场空间。一般来说,无论是出于资源、市场考虑或是出于效率考虑,如果以国际直接投资前企业资源、市场、效率指数为1,成功投资企业进行国际直接投资指数I总是大于1。这就是“国际直接投资法则”。

。如联想公司收购美国IBM公司电脑。联想公司通过IBM全球品牌、独特的领先技术、更丰富和更具竞争力的产品组合获得新的资源,通过一流国际化管理团队提高企业运营效率,通过多元化的客户基础和全球分销扩大新的市场空间。一般来说,无论是出于资源、市场考虑或是出于效率考虑,如果以国际直接投资前企业资源、市场、效率指数为1,成功投资企业进行国际直接投资指数I总是大于1。这就是“国际直接投资法则”。

3.结构主义国际投资理论

经济发展是无限的,一个国家的资源与空间总是有限的,获取资源与空间成为经济发展的重要前提,生产国际化有助于取得更多的资源与空间。同时,国际竞争迫使企业寻求新的提高效率的途径。总的来说,时空不对称和利润大小是决定国际直接投资的根本因素。

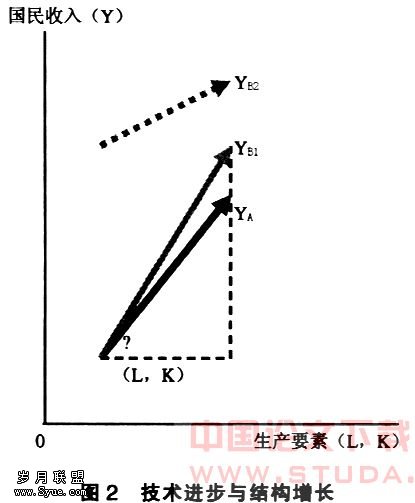

国际直接投资不仅使被投资国闲置的生产要素得以利用,还会带来经济增长结构变化。假定A国是被投资国,B国是投资国。B国在A国投资的前提或者是相同产业具有更高的效率(图2中的YB1,φ角扩大),或者是效率更高的产业(图2中的YB2)。无论是YB1或是YB2,在国际直接投资过程中,相对于A国原有产业YA,来说,都获得了结构效率,带来经济增长。相反,如果没有国际直接投资,无论是YB1或是YB2在本国没有对比的情况下的效率是不变的,YB1产业的生产要素转移到YB2产业会形成结构增长,在本国YB1产业自身不会形成结构增长,投资到A国后却可以形成这种结构增长——在生产要素(L,K)不变的情况下,A国经济增长从YA跃迁到YB1或是YB2。其中YB1-YA或是YB2-YA为结构变化带来的经济效率,过去只有在技术进步或产业创新的条件下才能取得这种效率。因此,国际直接投资与技术进步(YB1>YA,φ角扩大)、产业创新(YB2>YA)等效。换句话说,国际直接投资的前提是所投资的产业效率必须高于被投资国的产业效率。如果所投资产业是相同产业,将等同技术进步;如果投资新的产业,将形成产业创新。这就是“国际投资与技术进步、产业创新等效原理”。

我们将YB1>YA,定义为φ1,将YB2>YA定义为φ2,φ1、φ2是B国国际直接投资在A国形成的两个不同的产业系数,由于YB1>YA,YB2>YA。因此,新的结构增长函数Y=φLλKδ表明在劳动要素L、知识进步λ、资本要素K及技术进步δ不变情况下,可以通过结构系数中的变化实现结构增长。根据不对称原理,两个国家经济结构总是不对称的,由此形成的结构效率总是存在,国际投资带来的结构增长也确定存在。这就是“国际投资与结构增长确定性原理”。

国际直接投资可以带来新的知识、新的技术,且知识和技术不会出现倒退,知识进步指数λ>l,ΔLλ>ΔL;技术进步指数δ>1,ΔKδ>ΔK。理论上,知识进步与技术进步是无止境的,则λ→∞,δ→∞,国际投资带来的知识进步与技术进步是无穷大的,这取决于知识和技术输出国的水平。由于知识进步λ与技术进步δ是独立的,国际直接投资不仅可以带来先进的劳动要素、资本要素,还可以带来结构变化、知识进步和技术进步五个独立的增长因素。国际直接投资带来的经济增长不仅具有确定性,还具有多元性。

追求利益是资本的本性,生产要素收益水平差异是要素流动的内在动力。生产要素禀赋与收益的不对称,导致生产要素流动。在自由条件下,生产要素总是向收益高的地方流动,生产要素流动与要素不对称程度和要素收益差异成正比。这就是“生产要素流动原理”。我们通过要素流动引力指数公式I=IA*/IB*来两个国家之间生产要素流动引力,其中 ,IA代表投资A国生产要素流动的潜在总收益,TA代表成本及税收支出,KA代表在A国的要素投入,IA*是投资于A国扣除成本和税收后的要素纯收。在B国,

,IA代表投资A国生产要素流动的潜在总收益,TA代表成本及税收支出,KA代表在A国的要素投入,IA*是投资于A国扣除成本和税收后的要素纯收。在B国, ,IB代表投资B国生产要素流动的潜在总收益,TB代表成本及税收支出,KB代表在B国的要素投入,IB*是投资于B国扣除成本和税收后的要素纯收益率。如果资本引力指数I=IA*/IB*>1,表明A国要素收益率高于B国,在不考虑投资风险成本的情况下,生产要素将流向A国。反之,如果资本引力指数I=IA*/IB*<1,表明B国要素收益率高于A国,在不考虑投资风险成本的情况下,生产要素将流向B国。如果资本引力指数I=IA*/IB*=1,表明A、B两国资本收益率相等,生产要素不会国际流动。

,IB代表投资B国生产要素流动的潜在总收益,TB代表成本及税收支出,KB代表在B国的要素投入,IB*是投资于B国扣除成本和税收后的要素纯收益率。如果资本引力指数I=IA*/IB*>1,表明A国要素收益率高于B国,在不考虑投资风险成本的情况下,生产要素将流向A国。反之,如果资本引力指数I=IA*/IB*<1,表明B国要素收益率高于A国,在不考虑投资风险成本的情况下,生产要素将流向B国。如果资本引力指数I=IA*/IB*=1,表明A、B两国资本收益率相等,生产要素不会国际流动。

二、国际直接投资的国家选择

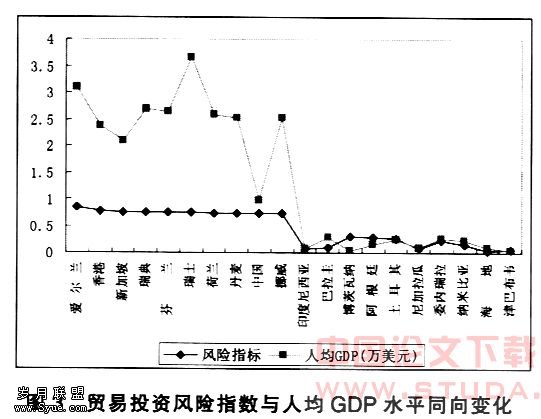

高收益、低风险是国际直接投资的基本准则。因此,运用国际贸易投资风险指数衡量不同国家经济效率与投资风险是非常重要的。实践表明,国际贸易投资风险主要来自不同国家、不同层面的风险、经济风险、政策风险和支付风险等系统性风险。北京工商大学经济学院世界经济研究中心(WERCCN)编制的《全球75个国家和地区国际贸易投资风险指数》(1TIRl2005)显示,⑥风险水平与收入水平具有相关性,贸易投资风险指数与收入水平大体成正比(见图3)。但也有例外。英国、德国、法国、意大利、日本等高收入国家的贸易投资风险指数排名已经跌出前10名。相反,香港地区、新加坡、中国进入前10名,特立尼达和多巴哥、泰国、韩国等原本落后的中国家因为社会和平稳定和经济增长较快,外汇储备充足,汇率稳定,在贸易投资风险指数排名中超过美国。

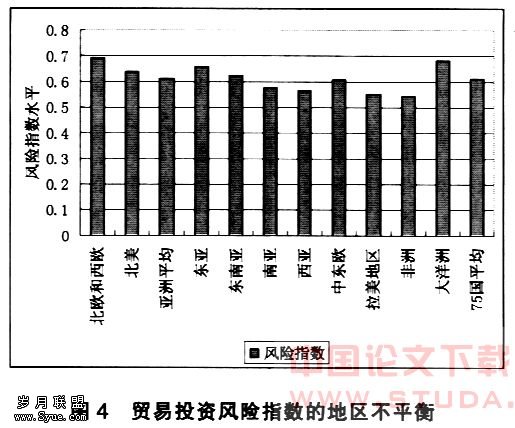

《全球75个国家和地区国际贸易投资风险指数》(ITIBI2005)还显示,世界不同地区、不同国家的政治经济状况不同,不同地区的贸易投资风险状况也相当不平衡,表现出明显的地区差异(见图4)。

和平稳定、经济低速增长、价格子稳、贸易环境和支付能力良好的北欧和西欧国家风险较小,17个国家平均风险指数0.6649,排在世界前列。北美三国总体风险状况较小,地区风险指标平均值0.6388,同样高于75个国家贸易投资风险指数0.6133的算术平均值。美国因为发动伊拉克战争、阿富汗战争和政府更迭,政治风险指标失分,影响美国经济指标,被排在第15名。亚洲不同地区贸易投资风险状况不一,差别显著。16个亚洲国家贸易投资风险指数平均值0.6101,略低于75个国家贸易投资风险指数0.6133的算术平均值。13个中东欧国家地区贸易投资风险指数平均值0.6086,也略低于75个国家贸易投资风险指数的算术平均值。非洲地区7个国家的贸易投资风险状况总体不佳。地区贸易投资风险指数平均值为0.5407,在75个国家贸易投资风险指数平均线以下。拉美17个国家地区贸易投资风险指数平均值为0.5483,贸易投资总体风险比较大。大洋洲的澳大利亚和新西兰地区风险平均值0.6815,不但远远超过75个国家贸易投资风险指数平均线,甚至超过北欧和西欧地区,是世界上贸易投资最安全的地区。

三、国际直接投资城市的选择

一个国家不同地区的经济效率与投资贸易风险是不同的。跨国公司的投资主要集中于城市,其选择不仅取决于城市地理区位,更取决于城市管理水平。

城市管理是一个全方位、多维度、多线程的动态过程,其发展过程意味着经济效率、结构效率、社会效率、人员效率、发展效率和环境效率的全面总体提高。北京工商大学经济学院世界经济研究中心(WERCCN)编制的《中国137个省市管理效率指数》认为中国东部地区城市管理综合效率指数水平普遍高于中西部地区。北京在内地108个城市管理综合效率指数排序中居于首位,城市管理综合效率指数为0.6605。深圳、上海、广州、珠海、厦门、海口、无锡、宁波和苏州,分列第2位到第10位,前10位的城市全部来自东部经济发达地区。相反,城市管理综合效率指数排序最后10个城市:荆州、临汾、咸阳、抚顺、延安、大同、攀枝花、九江、石嘴山和金昌,全部来自中西部经济落后地区,经济发展水平与城市管理水平表现出明显的同步性。

四、国际直接投资的产业选择

国际直接投资是生产活动,选择优势产业则是国际直接投资的关键。如果我们选择北京为投资城市,还必须在北京产业序列中进一步选择优势产业。我们将北京不同产业效率指数化,根据指数高低进行排序,就可以得出北京产业效率序列。

产业效率应当是全面的、系统性和综合性的。不但要有很高的经济效率,同时要有较高的社会效率、竞争效率和资源效率。采用不同的二维指数坐标可以清晰地对产业结构进行比较优化。如果一个产业综合效率指数较高,我们称之为“优势产业”。反之,为“劣势产业”。统计分析表明,北京16个产业综合效率指数分值超过0.75以上的优势产业只有保险业和通信设备业两个产业。产业综合效率指数分值在0.52—0.75之间的中游产业是业、运输和通信邮电业、机械、批发/零售/贸易/餐饮业、农业、采掘业、食品加工业,产业综合效率指数分值在0.52以下的劣势产业包括纺织业、汽车业、建筑业、石油加工及炼焦业、电力/煤气/水供应业、化学原料及制品制造业、金属加工业。

五、多维三步定位法

国际直接投资是复杂的系统工程,可以采用“多维三步定位法”按照“国家—城市—产业”这一顺序进行国际直接投资优化定位。第一步,根据政治风险、经济风险、政策风险和支付风险四大类风险指标形成的国际贸易投资风险指数,选择最适宜投资的国家。第二步,如果选择在中国进行投资,根据经济效率、人员效率、社会效率、发展效率、环境效率等六大类指标形成的城市管理效率指数选择适宜投资的城市。第三步,如果选择在北京投资,可以根据产业效率指数选择优势产业,金融保险、电子通信、交通邮电、旅游和商业都是值得选择的产业。假定一个国家有A、B、C三个不同城市,其管理效率指数分别是0.6、0.7、0.8。在这些城市中,我们选择城市管理效率最高的C城市。再假定C城市又有a、b、c等不同产业,其产业效率指数分别是0.9、0.5、0.8,我们选择效率最高的a产业,其次选择b产业。这样我们选择的城市效率和产业效率都是最高的,也是在可选择范围内最优的。当然,这种选择还取决于投资的自身优势和投资偏好。