资本流入新兴市场国家:共同的难题、不同的风险

一、亚洲和欧洲新兴市场国家资本流入情况比较

近年来,包括在内的亚洲和欧洲新兴市场国家和地区(Emerging Market E-conormes,以下简称EMEs)成为资本流人的热点。亚洲EMEs在资本流人的同时,经常帐户保持巨额盈余,外汇储备快速增长;而欧洲EMEs的经常帐户大额赤字,近年来虽然一直无法改善,但由于资本流人的数额巨大,弥补经常帐户赤字有余,致使外汇储备仍然大幅增长。国际收支状况上的差异表明,欧洲EMEs更大地依靠内部需求而亚洲EMEs更大地依靠外部需求带动的增长。

(一)资本流入亚洲EMEs的情况

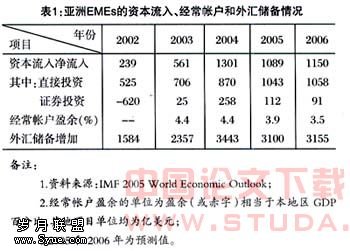

表1是根据国际货币基金组织《世界经济展望》[1]整理的亚洲EMEs资本流入、经常帐户和外汇储备近年来的变化情况。2002年至2004年,亚洲EMEs资本净流入额分别为239亿、561亿、1301亿美元,其中直接投资占大部分,分别达525亿、706亿、870亿美元,同期,区内绝大多数国家和地区的经常帐户保持巨额盈余,每年的盈余额相当于本国当年GDP的4%左右。例如,中国的经常帐户盈余相当于GDP的4%左右,新加坡和马来西亚的2004年经常帐户盈余甚至相当于本国当年GDP的26.1%和13.3%。

由于经常帐户盈余和资本持续流入,亚洲EMEs的外汇储备净增额逐年上升,2004年达到创纪录的3443亿美元。以印度为例,其外汇储备自2002年底以来增加了近一倍,截至2004年3月其外汇储备已经超过1400亿美元。预计2005和2006年资本流人和经常帐户盈余的状况仍将维持,因此亚洲EMEs的外汇储备仍将大幅增长。

(二)资本流入欧洲EMEs的情况

表2是欧洲EMEs的资本流入、经常帐户和外汇储备近年宋的变化情况。一方面,欧洲EMEs经常帐户连年持续巨额赤字;另一方面,在经济前景看好的情况下,资本持续流入。区内所有国家经常帐户均保持赤字状态,经常帐户赤字相当于当年GDP的4%~5%,其中爱沙尼亚、立陶宛、匈牙利和保加利亚2004年该比例分别高达10.9%、13.8%、9.0%和7.4%。同期,资本净流入保持较高水平,每年均超过500亿美元,2005年预计达到658亿美元,值得注意的是2004、2005年的证券投资在资本净流人中占据了约50%的比重。

绝大部分欧洲EMEs的资本净流入大于经常帐户赤字,外汇储备因而不断增长。例如,2004年保加利亚经常帐户赤字为14.53亿欧元,相当于本国GDP的7.5%,而外国在保加利亚的直接投资为19.58亿欧元,相当于本国GDP的10.1%,直接投资冲抵经常帐户赤字的134.8%,外汇储备比2003年底增加14.94亿欧元。由于欧洲EMEs经济总量相对较小,因此其资本净流入按照比例要比亚洲EMEs大。

二、存在的问题和潜在的风险

资本持续流入弥补了国内储蓄的不足是欧洲EMEs近年来经济保持较高增长率的关键因素之一,2003年和2004年欧洲EMEs的平均增长率分别达到4.6%和6.2%。资本流入对亚洲EMEs从亚洲危机中复苏同样有很大的帮助。但是,当前资本流入也带来了一定的风险,

(一)资本流入使欧洲EMEs汇率偏离均衡水平,存在资本流入中断、发生类似于亚洲金融危机的风险

欧洲EMEs货币普遍升值是造成其近几年来经常帐户赤字状况无法改善的主要原因。由于资本流入金额巨大,在弥补欧洲EMEs经常帐户赤字之余,还造成其外汇储备进一步的积累,给本币带来巨大的升值压力。近几年,多个欧洲EMEs由于此原因,本币汇率不断升值。例如,波兰货币兹罗2000年平均汇率为1美元兑换4.3464兹罗提,2004年升至1美元兑换3.75兹罗提,匈牙利货币福林对美元汇率2004年升值16%,斯洛伐克克朗今年1月也达到最高点。

由于欧洲EMEs为加入欧盟一般已作出了放宽资本帐户管制的承诺,资本管制不断放宽,资本流入中证券投资比例相当高,资本流人的脆弱性不言而喻,本币升值使资本流入更加脆弱。资本净流入状况一旦中止甚至逆转,极有可能出现类似于1997年亚洲金融危机的情况。而导致资本流入中断甚至逆转的诱因很多,包括大国(如美国)提高利率、出现大规模的投机、这些国家的银行因为过度扩张出现破产或者贸易伙伴经济增长放缓等等。虽然IMF预测今明两年资本仍将持续大量流入欧洲EMEs,但发生类似于亚洲金融危机的可能性仍然存在。目前欧洲EMEs资本流入、货币升值以及经常帐户赤字的情况与1997年亚洲发生金融危机之前的情况较为相似,唯一值得欣慰的是欧洲EMEs进口产品中外国直接投资的机器设备所占比例较大。

(二)亚洲国家货币升值压力更大,经济结构调整压力剧增,同样可能对经济运行产生风险

中国等亚洲EMEs近几年来一直维持巨额的经常帐户盈余,汇率本身就有升值的压力,而资本流入使升值的压力更大,使经济过于依赖外部需求等结构性问题更加突出。一旦货币升值,如何使内部需求弥补外部需求下降的缺口将是一个严峻的挑战。资本流入使结构调整的时间越来越紧迫,而很多的亚洲EMEs并未做好相关的准备。另一方面,如果维持本币不升值,资本将进一步流入,而且投机性资本流人的成分将增大。资金流入购买房地产等资产,将造成国内固定资产价格上升、通货膨胀压力加大、房地产等资产的价格飙升,可能造成经济泡沫,使经济结构进一步恶化。

总之,由于资本流入迫使本币升值而产生的问题和风险至少包括:(1)由于出口减少、内需不足造成国内经济的紧缩;(2)汇率升值不到位可能导致资本进一步流入,推高国内房地产等资产的价格,加速经济泡沫的形成;(3)汇率升值使国内机构的外币资产大大缩水,对于持有大量外汇的国内机构将是致命的打击;(4)国内市场机制不完善,缺乏避险工具,骤然的升值必然导致经营出现问题;(5)其他问题,例如中国一直以来坚持人民币不升值的政策,一旦打破承诺,风险难以估量。

应对资本流入可以选择的对策至少包括:冲销性货币政策措施、汇率调整措施、资本流入控制措 施、财政政策措施、国际协调措施乃至必要的结构调整措施等。由于各国的不同情况,这些措施可能受到不同的制约,有一定的局限性。

(一)冲销性货币政策措施

为保持汇率稳定、保证国内物价稳定,央行必须进行冲销(Sterilization)操作,即央行在购买流入外汇的同时,在公开市场卖出本币资产。亚洲和欧洲EMEs的央行均不同程度地采取这种操作办法。

在操作中,欧洲EMEs央行的财务成本相当高。欧洲EMEs的利率一般较高,近期多数国家持续降息,但总体上欧洲EMEs的利率达到8%~9%,部分EMEs利率超过10%,远高于外汇资产的收益。央行必须卖出高利率的本币资产,以购买低收益的外汇资产,冲销操作的财务成本非常高。欧洲多个央行陆续降息,例如匈牙利在2004年曾9度降息,基准利率由12.5%降至8.25%,斯洛伐克降息100个基本点,捷克也降息一次。在内部需求旺盛和通货膨胀压力较大的情况下,降息有相当大的风险。

对于亚洲国家来说,本币一般利率较低,冲销操作的财务成本相对较低,但也有例外,例如印度政府债券利率为6%~7%,而以美国国债形式持有外汇储备的收益率约为4%~5%。此外,资本持续流入可能使冲销成本不断上升。例如,近期新发行的央行票据的利率已经不断上升,发行央行票据的成本越来越高,而且央行票据的发行已经出现了流标的情况,这就意味着冲销操作将越来越困难。

(二)汇率浮动措施

除了降息外,部分欧洲国家因成本太高,减少甚至放弃对汇率的干预,转由本国货币自由浮动。例如,罗马尼亚不再公布干预汇率的目标,土耳其中央银行已采取有管理的浮动汇率制。一般认为,增大汇率不确定性有助于阻吓热钱的流入[2]。但是对于欧洲EMEs来说,实行浮动汇率制最初将肯定导致本币汇率的进一步升值,短期内其经常帐户将进一步恶化。对于亚洲EMEs来说,汇率浮动短期内将肯定造成本币的大幅升值,由于亚洲EMEs过于依赖外部需求,必然将造成较大的冲击。此外,本币升值将使货币当局长期积累的大量外汇储备相对于本币贬值,让汇率浮动也是困难的选择。

(三)限制资本流入的措施

限制资本流入的手段很多。例如要求非居民的投资必须缴纳准备金,即实际上对流人的外汇征税,罗马尼亚政府近期可能采取此项措施;再如对于期限低于1年的外国投资直接进行征税以延长资本流人的期限;又如强化外汇管制措施,中国近期出台一系列的外汇管理措施限制热钱的流入。

限制资本流入实施效果往往欠佳。欧洲EMEs需要资本流入弥补经常帐户赤字,限制性措施很难准确地控制资本流入的数量。此外,欧洲EMEs由于加入欧盟已承诺解除资本帐户的限制,重新采取限制性措施将面临一定的压力。对亚洲国家来说,虽然采取措施限制资本流入的条件似乎更为宽松,但同样面临着难以抉择的困难。例如,中国由于金融市场不完善,政府和的融资往往严重依赖外资。此外,限制资本流入的外汇管制等措施的效果在时间上也具有递减特点,限制措施的成本将越来越高。例如,对中国资本流入情况的分析表明,由于经济开放程度加大,中国的资本管制效率并不高[3]。

(四)财政政策措施

经常帐户赤字主要是因财政支出过大、国内储蓄不足造成的,改善经常帐户赤字状况往往必须采取紧缩性的财政政策措施,如加税和减少政府支出。但财政支出的刚性使欧洲EMEs的选择也非常困难,例如政府采取紧缩性财政政策时将不得不考虑选举的因素。欧洲EMEs加入欧盟必须满足欧盟对财政赤字的要求,这是各国可以借助的一个实行紧缩性财政政策的理由。对于亚洲EMEs来说,经常帐户盈余使其在实施财政政策方面具有更大的选择余地,无需像欧洲EMEs一样被迫采取紧缩性的财政政策。

(五)国际协调措施

过大的外汇储备积累反映了国际收支严重不平衡的状况,国际收支不平衡需要全球各国政府的相互合作。对于欧洲EMEs来说,可以和IMF签订融资协议,对于预防资本流入突然中止的风险有一定的保障作用。与IMF签订的协议一般包含采取适度紧缩性财政政策的条款,由于可以利用IMF的资源,与IMF签订协议对欧洲EMEs政府说服选民接受紧缩性财政政策有一定的帮助。

对于亚洲国家来说,国际收支平衡很大程度上取决于美国对财政政策的态度,如果美国政府不采取措施限制财政支出,其财政赤字将反映为经常帐户赤字,并将反映为亚洲国家的外汇储备增加,例如2004年美国经常帐户逆差达6659亿美元,而同期亚洲地区的经常帐户顺差为3132亿美元。在全球国际收支失衡的问题上,各国急需加强国际协作。

四、结论

应对资本流入,选择采取以上某项或几项措施的组合,一个国家必须视其自身实际情况而定。无论对欧洲还是亚洲EMEs来说,更加重要的是增强应对经济风险的能力,尽快调整扭曲的经济结构,完善市场机制,提高政府宏观经济调节的能力,保持经济的稳定。目前,欧洲EMEs迫于压力,已经采取各项措施。亚洲国家长期以来严重依赖出口的经济增长模式,政府进行经济结构调整的意愿并不强,但越来越大的压力最终可能将迫使亚洲国家不得不采取措施。因此,与其待问题爆发时再作痛苦的调整,不如现在就痛下决心。中国作为新兴市场国家的一员,虽然处境相对于欧洲EMEs来说要好,暂时既没有资本中止流人的现实危险,也没有冲销操作高成本的困扰,但是对于资本流入所造成的问题,必须有足够的重视,必须多管齐下而非仅仅限于强化外汇管制措施,必须痛下决心对经济结构进行调整,必须完善市场机制以增强抵御风险的能力。

注释:

①本文中,亚洲新兴市场国家和地区包括:中国、印度、巴基斯坦、盂加拉同、印尼、泰国、菲律宾、马来西亚、韩国、、香港和新加坡等。欧洲新兴市场国家包括捷克、斯洛伐克、匈牙利、波兰、斯洛文尼亚、保加利亚、土耳其、立陶宛、拉脱维亚、爱沙尼亚、塞浦路斯、马耳他和罗马尼亚等。

②本文在写作期间,中国对人民币汇率进行了调整,其效果如何仍有待观察,

:

[1] IMF.World Economic Outlook Chapter I;Economic Prospects and Policies [EB/OL].http://www.imf.org/extemal/puhs/ft/weo/2005/01/index.btm,2005,8.

[2] Barry Eichengreen and Omar Choudhry.Managing Capital In-flows:Eastem Europe in an Asia Mirro [R]. Prepared for the Turkish Central Bank/Center for European Integration Studies conference,Ankara,6-7 May 2005.

(3)赵敏.资本流入下的政策选择[J].经济社会体制比较,2004,(2).