我国居民储蓄—投资转化效率的实证分析

储蓄—投资转化问题是增长和的核心问题。随着改革开放的深入,居民储蓄这个原先微不足道的储蓄组成部分显得愈来愈重要,1985年业已超过政府储蓄和储蓄比重,成为国民总储蓄的主体部分。相应的,居民储蓄的投资转化就成为投资增加的最主要来源,其转化效率也就成为影响和决定国民总储蓄转化效率的最主要因素,对之进行深入细致的研究是必要而迫切的。

一、居民储蓄—投资转化效率的内涵

居民储蓄—投资转化是指包括个体生产者在内的居民①的可支配收入扣除消费后的剩余直接转化或转化(亦称为间接转化)为包括固定资产和存货的实物投资的过程和结果。其效率正是我们要研究的对象。

效率作为制度优劣的衡量标准,是福利经济学长期关注的问题。由意大利经济学家V·帕累托。(1906)提出后经卡尔多、希克斯等人发展和完善,逐渐形成了潜在帕累托优性标准的效率概念。潜在帕累托优性标准可表述为:如果得益的人能够补偿受损的人,从而在补偿之后,没有一个人会比原来更坏,那么这就是一种效率改进。[1]将上述帕累托效率概念加以推广,那么居民储蓄—投资转化效率就是在居民储蓄向投资转化的过程中,不存在一种转化方式或机制能够使得一些储蓄者或投资者的满意程度提高而并不以降低另外一些储蓄者或投资者的满意程度为条件,此时的居民储蓄—投资转化达到帕累托效率。

然而,帕累托效率只是一种理论上的理想状态,经济实践只能是一个对之无限接近的过程。根据对帕累托效率的理解,实践工作中从国民经济总体运行上来考察居民储蓄—投资转化效率则至少应该从以下两个方面着手:首先是居民储蓄—投资转化的资本形成效率,着重关注的是居民储蓄转化为生产性资本或投资(指宏观经济意义上的投资概念)的量的方面;[2]其次是居民储蓄—投资转化实现后的资本配置使用效率,着重关注的是转化后的资本配置和使用的质的方面。研究居民储蓄—投资转化效率要全面考察这两个层次,不可偏废。

二、居民储蓄—投资转化的资本形成效率分析

居民储蓄—投资转化的资本形成效率,指的是居民储蓄作为居民可支配收入扣除消费后的余额,转化为投资的量的方面的效率。根据数据的可获得性,用以下几个指标来对居民储蓄—投资转化的资本形成效率进行分析:

1.储蓄缺口和储蓄转化率。①根据钱纳里和斯特劳特的两缺口模型,所谓储蓄缺口是指一国的国内储蓄和其国内投资相减所得的差额。当储蓄缺口为负时,该国储蓄不足,发展受储蓄约束;反之则表明该国储蓄未能充分地转化为国内投资。储蓄转化率则是指一段时期(通常为1年)国内储蓄总额与投资总额的比例,是一相对指标。

储蓄缺口及储蓄转化率是一国资本形成效率的重要标志。储蓄缺口是从绝对数上反映一国储蓄—投资转化的资本形成情况;储蓄转化率则是从相对数角度来反映一国储蓄转化为资本的总体情况。从我国的实际情况看,从1978—2003年26年间,仅有7年储蓄缺口为负、储蓄转化率超过100%,而进入上世纪90年代以来则只有1993年出现了储蓄负缺口,且储蓄正缺口呈增大趋势,储蓄转化率则呈下降态势(见表1)。我们从中可以看,就总量上来讲,我国绝大多数年份的国内储蓄基本上都能满足国内投资需求,特别是1990年以来。这说明我国经济在发展过程中所受到的储蓄约束很小,相比较于其他一些发展家而言,这无疑是一个很大的优势。

然而,在这种总体上国内储蓄基本能够满足国内投资需求并略有剩余的背景下,我国仍然引用了大量的外资,并于2002年取代美国成为全球引用外资第一大国,其中的FDI和长期投资比重都在不断上升。如果将这一部分因素考虑进去就会发现,我国储蓄其实有相当大的一部分未能充分的加以运用,使之顺利地转化为投资从而形成生产力。这说明我国储蓄—投资转化中的资本形成效率并不高,还有着很大的提高余地。

2.居民储蓄贮藏率和直接转化率。居民储蓄作为可支配收入减去消费后的剩余,不可能全部转化为投资,首先要扣除一部分(无论是现金还是实物)保留在手头以备生活所需,其次要扣除贮藏部分(包括贮藏现钞、金银及其制品),剩下的部分才是真正有可能转化为投资的部分。[3]可以简单称这部分扣除为居民贮藏,从质上讲它必然存在,可是从量上分析,它却有较大的伸缩性。所谓居民储蓄贮藏率,就是这部分所占储蓄总额的比例。但是,由于数据的不可获得性,没办法考察全部居民储蓄中的贮藏部分。这里仅以居民手持通货为例,对我国居民储蓄贮藏率作一简要分析。居民储蓄—投资的直接转化是指居民把储蓄直接用于投资变为自有资产的转化方式,包括居民把自有资源或产品用于投资和把自有货币储蓄用于投资两部分,其表现方式就是居民部门所进行的实物投资。所谓居民储蓄—投资直接转化率亦即居民实物投资量占居民储蓄的比重。相比较于居民储蓄—投资的间接转化方式,直接转化不需要通过任何的中间环节,储蓄使用量亦即是资本形成量,不会造成任何的中间环节漏损。所以,从资本形成效率角度来看,居民储蓄—投资直接转化率越高,则无疑意味着效率越高。

从表2可以看出,我国居民手持通货的绝对量从上世纪90年代以来波动较大,但其所占居民资金运用和居民总储蓄的比重仍呈现出在波动中不断降低的趋势。如通货占居民资金运用总额比重从1992年的19.27%降至2001年的6.19%,占居民总储蓄的比重则由1992年的15.22%降至2001年的5.60%,但降低速度不快,且起伏很大。这说明居民储蓄资本形成效率有了一定的改善,但仍有较大提高空间。

再看居民储蓄—投资的直接转化率。从20世纪90年代以来,该指标呈稳步上升的趋势,且其中固定资产形成一直都占较高比重。直接转化率从1992年的23.79%上升为2000年的46.09%,但2001年的直接转化率只有31.98%。其上升说明我国居民储蓄—投资转化的资本形成效率有了一定的提高,但其起伏也预示着提高的空间仍然很大。另外,从国际居民资产结构比较来看,我国居民资产中金融资产比重显得过大,实物资产比重则显过小,结构不甚合理。[4]合理化居民资产结构也需要不断提升居民储蓄—投资的直接转化率。

3.金融机构存贷差和金融交易成本。金融机构存贷款差额为正则表明存款并没有悉数转化为投资,而是有一部分以存贷差的形式在金融机构中沉淀下来。显然,这个数额越大就说明我国居民储蓄的主要组成部分——存款转化为投资的效率越低。我国金融机构的存贷款差额以1994年为转折点(见表3),1994前以前我国金融机构人民币存贷差一直为负数,即表明金融机构在以往的年份里都或多或少地创造了一些信用货币以满足投资需求。但是,1994年金融机构存贷差首次出现正值,此后一直呈急速增加趋势。2003年全部金融机构人民币存贷差额已达49059亿元,超过当年GDP的42%。可见,我国金融机构的储蓄—投资转化效率从这个角度来看是呈恶化趋势的,不容乐观。

金融交易成本是可以反映居民储蓄—投资金融专化效率的重要指标。需要指出的是,这里所指金融交易成本与新制度经济学派的交易成本概念并不一致。出于考察居民储蓄—投资转化过程中资本形成效率的目的,此处金融交易成本是指储蓄通过金融机构向投资转化过程中,由于金融机构收取服务费用等原因而产生的资金漏损。

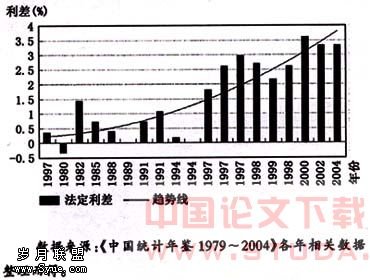

关于金融交易成本的衡量,在间接金融转化过呈中,最重要的指标是存贷款利率差,简称利差。同时,利差还能体现间接金融机构本身的营运效率。以存贷款中最具代表性的一年期的法定金融机构存贷款利差为考察对象,纵观我国改革开放以来的金融机构法定利差变化可以发现,利差呈不断扩大的趋势(如图1所示),特别是上世纪90年代中期以来,利差达到前所未有的高度,且并无下降的迹象。这说明我国居民储蓄通货间接金融转化的资本形成效率是堪忧的。

考察直接金融交易成本最主要的指标是证券市场交易费用和证券发行费用。证券市场十几年的发展已经让我们看到证券交易费用和证券发行费用在不断地降低,但是和国外成熟证券市场比较仍然过高,这是一个众所周知的事实。上市公司股票和债券的发行费用虽呈不断降低的趋势,但仍然显得偏高。这说明我国储蓄—投资直接金融转化效率虽有所提高,但仍处于相对较低水平。

居民储蓄—投资转化的资本配置效率,指的是居民储蓄通过一定的机制转化为资本后的配置和使用效率,着重关注的是居民储蓄—投资转化的质的方面。由于并没有一个可靠的综合模型对之进行全面测度,根据数据的可获得性,可用以下几个指标来进行多角度地考察。

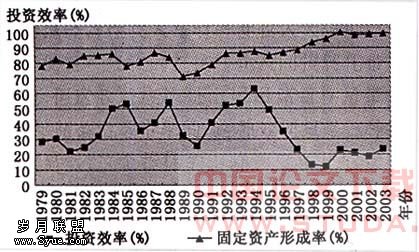

1、投资效率和固定资本形成率。投资效率是指单位投资所带动的增长量,用每年资本形成总额比GDP增加额来计量。固定资产形成率是指固定资产形成占资本形成总额(包括固定资本和存货两部分)的比重。这两项指标是反映一国储蓄—投资转化资本配置效率的重要指标,指标值越高则说明资本配置效率越高,反之则说明效率越低。

改革开放以来,我国的投资效率指标(如图2所示)其数值一直波动较大。但是从1978—1994年,投资效率总体上呈一种波动上扬的态势,1994年达到最高点62.95%,1994午以前基本上都在25%以上的一个相对高位(只有1981年的21.4%除外)。然而1994年以来,我国投资效率指标直线下降,从1994年的62.95%一直下降到1999年的最低位12.12%,随后虽有所上升,但仍较低。从1997年以来,我国投资效率指标一直处于25%以下的一个相对低位。可见,从投资效率指标来看,我国储蓄—投资转化效率较低,特别是1997年以来至今,更是处于一个历史低位。

再看我国改革开放以来固定资本形成率的变化情况(如图2所示)。固定资本形成率起伏较大,特别是1979年跌至历史低谷,仅为71.2%。但随后几乎逐年上升,呈不断上升的趋势,1999年达到96%,2000年更是达到100.4%,2001~2003年均超过98%,达到历史最好水平。这说明上世纪90年代以来,我国投资已更加主动积极,转化效率从这个角度看有了较大提高。

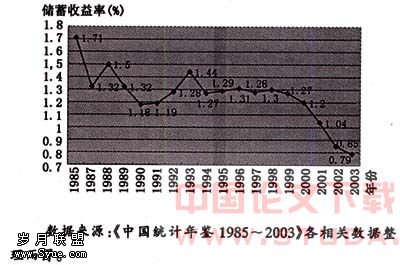

2.居民储蓄收益率和上市公司净资产收益率。居民储蓄—投资的转化,无论是直接转化还是转化,只有能够给居民带来切实收益才是真正意义上的投资。若储蓄转化为投资后能够为储蓄者(居民)带来更高的收益,则可以认为该储蓄—投资转化之效率较高,反之则可以认为转化效率低。如果把居民储蓄收益率定义为居民储蓄给居民带来的收益与居民储蓄总额的比重,那么该指标和转化效率是正相关的。

由于数据的不可获得性,没有办法得到居民每年由于储蓄增量带来的收益数据,所以在这里用居民每年收入中的纯经营收人与财产性收入之和比居民当年储蓄额(即储蓄增量)指标来代替居民储蓄收益率。因为纯经营性收入与财产性收人大致可以反映居民由于储蓄—投资的直接转化及间接转化带来的投资收益,但这收益应该是由居民储蓄存量带来的,而非当年储蓄增量带来的,这种处理只是一种替代的办法。显然,这个指标的下降速度要比它代替的居民储蓄收益率要来得慢。

从图3可以明显看出,此指标在1993年前呈震荡起伏变化,下降趋势并不明显。但是,1993年以后几乎是逐年下降,特别是1998年以来下降幅度很大,而且有继续下降的趋势。这可以粗略地说明,我国居民储蓄—投资转化过程中,居民从转化中得到的收益率是越来越低,进一步可以说明我国居民储蓄—转化的资本配置效率并不容乐观。

随着直接融资所占比例越来越大,证券市场这个储蓄—投资直接金融转化的主要场所的资本配置效率无疑对居民储蓄—投资转化效率有着越来越重要的影响。上市公司作为直接融资的主要主体,其净资产收益率在很大程度上能体现整个证券市场的资源配置效率。

以上海市场为例,A股上市公司的平均净资产收益率总体上是呈下降趋势的,这一趋势在建市前几年体现得并不明显,表现为净资产收益率有所起伏,但是进入1997年以来,下降趋势非常明显且下降幅度很大。如1997年为10.31%,1998年则下降为8.34%,1999年降至7.65%,2000年降到5.61%,2001年降到4.54%,2002年则降到4.10%,cJJ每年都是历史新低。可见上市公司的资金使用效率不但不高,而且还有明显下降的趋势,这说明我国证券市场的储蓄—投资转化效率很不理想,而证券市场的资金绝大多数来源于居民储蓄。

3.银行不良贷款和银行经营效率。到目前为止,存款仍然是我国居民储蓄最重要的方式,存款占居民资金运用总额比重平均超过60%,有的年份更是达到80%以上。可见,银行转化仍然是我国居民储蓄—投资转化中占主导地位的转化机制,因此,银行不良贷款和经营效率是反应居民储蓄—投资转化之资本配置使用效率的又一重要指标。

银行不良贷款产生的原因,并不是因为银行没有把所接受的存款贷给投资者,而是因为贷款质量不高,所贷款项投资效益不高以至不能按期对银行还本付息。很明显,不良贷款的多寡、不良贷款率的高低是居民储蓄—投资转化之资本配置使用效率高低的重要指标。

但是,不良贷款却是我国银行业特别是四大国有商业银行的众所周知的老大难问题。根据美林公司的估计,1998年我国四大国有商业银行平均坏账比例为29%,而J·P摩根公司的估计数据为36%,[6]可见银行不良贷款率之高。1999年实行了对不良资产的剥离,剥离了将近14000亿元的不良贷款。但是到2001年底,按照四级分类(一逾两呆)办法,四大商业银行贷款总额为7万亿元,其中不良贷款又累积至17600多亿元,不良贷款占25.37%,其中约有6000多亿元将成为实际损失,占全部贷款的8%。[7]

近几年来,总体上银行不良贷款总量和所占比例都有了一定程度的下降,但仍处于较高位置,和外国银行相比更是如此。截至2003年9月,已实行五级分类的银行业不良贷款率平均为18.7%,其中四大银行为21.4%,政策性银行为18.1%,股份制商业银行为8.4%;仍实行四级分类的城市商业银行不良贷款率为15%,商业银行为5.6%,城市信用社为23.8%,农村信用社为30,3%,信托投资公司为42.4%。相比之下,外资银行不良贷款率则要小得多,如花旗银行和汇丰银行分别只有2.7%和3%。[8]

判断银行经营效率,国际上最常用的指标是税前资产利润率(ROA),即银行税前利润除以资产总额的比率,这一指标的高低反映一家银行经营能力和状况的好坏。我国银行业自改革开放以来到上世纪90年代前期,经营效率有了很大的提高,表现为盈利额有了很大的提高,占绝对主导地位的四大国有商业银行税前利润合计从1985年的130亿元增加到1992年的320亿元,短短7年增长了近1.5倍。[9]然而,这种态势没有得以延续,自上世纪90年代中期以来,我国银行业经营效率明显降低,四大国有商业银行的税前资产利润率(ROA)呈逐年递减的趋势,如果再和国际银行业的ROA作一比较,我国银行业表现出的这种趋势则更加明显(见表4)。这说明,从银行不良贷款和银行经营效率这两项指标来看,占我国居民储蓄—投资转化主导地位的银行转化效率是不高的。

四、结论

综上所述,我国居民储蓄—投资转化之资本形成效率,即居民储蓄转化为投资的量的方面,改革开放以来总体上有了一定的改善,但仍处于较低水平。而居民储蓄—投资转化的资本配置效率,即储蓄转化为投资后的资本配置和使用的质的方面,起点不高,而且呈现日益恶化的趋势,令人堪忧。

注释:

①国家统计局把居民部门界定为“由所有常住居民住户组成,其中包括居民个体经营者”。“因为个体经营者的生产经营规模较小,他们的资产、负债和财务收支还往往不能与其本身的消费活动完全分开,因此,把他们划归为居民部门是合适的”。见国家统计局:(国民经济桉算业务培训教材》,1992年5月版,第233页。

②由于不能直接获得居民部门的相关数据,这里我们用国民储蓄总体指标来分析转化的资本形成效率。

:

[1]谭崇台.经济学[M].太原:山西经济出版社,2001.

[2] W.Jos Jansen,Interpreting Saving—Investment Correhtlons,Open Economies Review[J],July l998,Pages:207—219.

[3]Tsung—wu Ho:A pancl comtegration approach to the investment-saving correlation[J],Empirical Economics (2002)27,Pages:91-100.

[4]龙志和.经济体制改革以来的居民储蓄与居民资产实证研究CJ].经济体制改革,2001.1:104—109.

[5]胡荣才,王芳。沪市A股上市公司盈利性变迁研究[J].财经理论与实践,2004.2:51—55,

[6]武剑.储蓄、投资与经济增长一中国资金供求动态分析[J].经济研究,1999.11:29—38.

[7]徐建斌,金雪军.信息不对称、信贷制度安排与信贷资源配置[J].浙江金融,2003.9:4—7.

[8]唐双宁.中国银行业改革开放的战略选择[J].中国金融,2003.24:6—8.

[9]杨再平.中国金融机构的业绩与体制操析(上)[J].管理化,2001.2:52—56.