基于长期超额收益率的不同资产重组方式绩效实证研究

关键词:重组绩效,重组方式,长期超额收益

一、回顾与研究方法

(一)不同重组方式与重组绩效:研究的简单回顾

研究重组样本公司的市场反应实际上就是检验股价对公司各类重组公告的反应,或者说就是市场在得知公司重组信息的前后的股价反应。对此西方学者进行过大量的实证研究。比如,关于公司控制权转移,Bradley、Desai和Kim(1988)曾对394家善意收购中目标公司的股价行为进行了研究;Jensen和Ruback(1983)发现了兼并收购中目标公司的股东能够获得30%的收益率。

而国内针对此方面亦有众多的研究,并将不同的重组方式进行了比较研究。檀向球(1998)利用沪市1997年的1998个重组案例进行研究,运用主业利润率、净资产收益率等9个指标对资产重组后的绩效进行评价,发现进行兼并扩张的绩效下降,发生股权转让的上市公司经营状况得到改善,进行资产剥离、股权出售和资产置换的上市公司业绩显著提高。迟海燕、马晔华(2000)选取1998年沪市进行资产重组的23.3家上市公司为研究样本,运用财务综合指标比较了资产重组的总体效果。得出结论:资产置换式重组是一种见效快的重组方式;股权转让式重组的效果欠佳;投资新建式重组的盈利能力未能立即提高;收购扩张类重组效果好坏参半;资产剥离使上市公司的资产质量有明显改善。李善民,陈玉罡(2002)的研究发现收购公司的累积超额收益与A股流通比例负相关,认为收购公司获得的超额收益来自非市场化的行为;资产剥离类并购使得目标公司的财富有所损失,因为资产剥离类并购往往是将收购公司的劣质资产剥离给目标公司,因而目标公司在并购中受损。张文璋,顾慧慧(2002)采用主成分综合评价的财务指标方法对上市公司并购的经营业绩进行实证研究。得出结论:就并购公告日(-60,+60)短期市场反应来看,在各种并购方式中,市场对资产置换类并购时间的反映最为显著,对其有最高的认同度。杨盈盈(2003)采用财务指标分析方法对在2000年发生并购活动的 119家上市公司进行了并购绩效的实证分析,得出结论:从整体上看并购绩效有一个先升后降的过程,但不同并购方式对并购绩效的影响又有很大的差异,收购兼并最优,股权转让次优,资产置换效果较差。

综观学者们已有的研究,我们发现大部分的研究主要集中于重组样本的总体市场反应以及经营绩效,对不同重组方式的重组绩效亦进行了短期市场效应及经营业绩的对比分析。本文采用长期超额收益法对不同重组方式的市场反应进行了对比研究,并分别对国内A股市场控制权未转移类不同重组方式的重组绩效进行了实证检验。

(二)本文的研究方法

本文运用股价法从上市公司在资产重组事件发生前后的股票收益的异常波动角度,在市场模型的基础上,对控制权未发生转移类资产重组上市公司的长期超额收益进行实证分析。

(1)市场模型

用市场模型来衡量某只股票在第w月的正常报酬率。即:

其中:Pn,t为股票n在t月的最后一个交易日的考虑现金红利再投资的日收盘价的可比价格;

Pn,t-1为股票n在t-1月最后一个交易日的考虑现金红利再投资的日收盘价的可比价格;

rn,t为股票n在t月的个股回报率;

Wn,t为股票n在t月的流通市值占总流通市值的权重;

Wn,t=Vn,t-1×Pn,t-1';

Pn,t-1'为股票n在t-1月的收盘价;

Vn,t-1为股票n在t-1月的流通股数;

这里的Rjw是考虑了公司分红送配因素经过复权处理后的第w月收益率。这里的RMw在第w月市场指数收盘指数收益率。

(2)超额收益率的

在大部分的超额收益研究中都把经过一段时间的月(或日)超额收益累加。

定义Rit为样本公司t月的收益,E(Rit)为样本公司t月预期收益。

则t月的超额收益为:

ARit=Rit-E(Rit) (4)

经过τ期间的累计超额收益:

二、不同重组方式的资产重组统计性分析

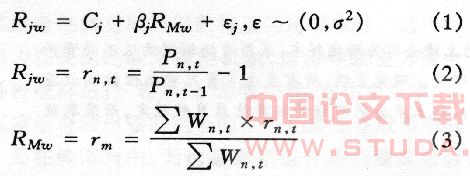

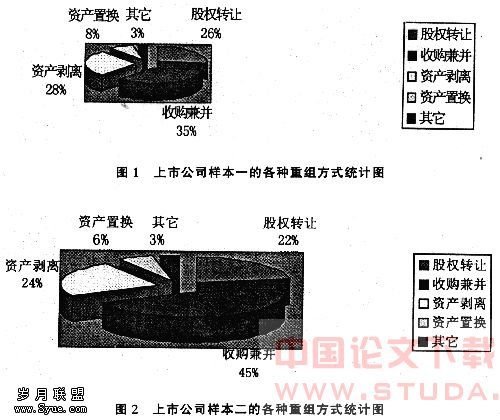

本文从1999年、2000年发生资产重组但没有控制权转移的股票为样本,对资产重组绩效的影响作分析。按照通用的分类方法,将资产重组类型分为股权转让、收购兼并、资产剥离、资产置换、其他重组方式五类。通过对深沪两市样本一、样本二的资产重组事项作统计分析,在符合样本原则的全部713项重组中,各种重组方式发生次数及所占比例具体情况见表1、表2和图1、图2。

总的看来,各种资产重组方式发生的数量大致相同,其中通过收购兼并方式进行资产重组的上市公司数量最多,而通过资产置换和其它资产重组方式进行资产重组的上市公司较少。

总的看来,各种资产重组方式发生的数量大致相同,其中通过收购兼并方式进行资产重组的上市公司数量最多,而通过资产置换和其它资产重组方式进行资产重组的上市公司较少。

从以上对于未发生控制权转移的上市公司统计性分析中,可以得出上市公司主动扩张,加强对外投资,收购是资产重组的最主要方式。这种方式占主导地位的原因主要有:(1)上市公司可以通过这种方式尽快解决规模不、产业结构不合理问题,使资产存量得到优化。(2)上市公司有内在扩张动机。对绩优公司来说,面临较快的增长势头,需要为资金寻求出路;对绩差公司而言,需要尽快找到利润增长点,改善公司盈利状况。(3)这种方式的优点是可大幅降低的风险和成本,投资新建不仅涉及改变生产能力,还要花费大量的时间和财力获取稳定的原料、寻找合适的销售渠道、开拓市场,涉及更多的不确定性,相应的风险较大,所需资金风险成本较高,利用收购企业的销售渠道和已占有的市场,可以减少发展过程中的不确定性、降低风险和成本。但这种方式的缺点是企业扩张幅度受资金来源的限制。企业资金有两个渠道,一是内部盈利积累资金;二是依靠证券市场、机构筹集资金。由于目前配股和发行新股都有严格的限制条件,因而相当一部分企业采取负债筹资,扩张的后果是重组后企业负债大幅度上升。从样本数据看,在发生了资产重组但未发生控制权转移的上市公司中,采取收购兼并方式的上市公司呈上升趋势,上升了10%。

股权转让是未转移控制权的资产重组上市公司的第二种重要方式,通过分析可以看出,有如下特点:(1)国家股东将股权转给盈利性投资公司;(2)非上市公司通过受让股权,取得对上市公司的支配; (3)上市公司的业绩较差,持股股东为调整投资结构,而进行部分转让;(4)这种方式对上市公司的影响是间接的,企业的资产、负债账面上没有受到直接冲击,且大股东没有改变,但引入新股东也会使公司进行部分改组,也为将来注入优良资产、改善盈利状况打下了坚实的基础。从样本数据对比可以发现,股权转让这种方式的比例变化不大,可见在总重组事项发生了增加的情况下,股权转让作为非上市公司实现“买壳上市”、“借壳上市”的重要手段,无论对上市公司还是非上市公司都是一种双赢的手段,因此仍然受到青睐。

有些上市公司为了改善财务状况和盈利状况,剥离不良资产。这种方式有如下特点:(1)出售资产一般都有大笔现金收回,改善资产流动状况,改善资产负债结构;(2)收缩产业战线,有些公司投资范围过于分散,造成主业不主、无力管理的现象,通过出售与主业无关的资产,调整投资结构,集中抓好主营业务。从样本数据情况看,所占的比例有五分之一强,可见上市公司都非常重视主业明晰,同时制定发展战略,通过剥离原有不良资产进而向高科技产业转型。

资产置换是上市公司资产重组的常见形式,这些上市公司大都有较大的母公司,通过将不良资产与母公司或者有借壳上市倾向的公司的优质资产置换,来改善企业盈利能力。从两年数据的情况来看,这类重组规模一般较大,但是此类重组很多涉及关联交易,有些损害了国家股东权益,有些则损害了少数股东权益。从两年数据可以看出,资产置换作为迅速改善企业业绩的特殊方式仍受重视,但随着证监会对关联交易要求的日趋规范,某些突击置换以图注入利润达到某种目的的现象将会逐渐杜绝。

三、实证研究结果及分析

根据上市公司资产重组的不同方式在重组后的市场表现进行分析,即研究股权转让、收购兼并、资产剥离、资产置换及其它重组方式对于上市公司重组后长期超额收益的影响。

根据样本一的情况分析,从股权转让重组模式在四年的长期超额收益来看,上市公司通过股权转让后绩效得到了一定的改善,趋势是逐渐上升的,但到第四年有所下降且下降幅度较大,发生最多的收购兼并方式,四年的累积长期超额收益呈现先升后降的趋势,在发生收购兼并的第二年最好,而在第三年,第四年下降较快。但总的看来收购兼并这种方式的超额收益为负或接近于0,资产剥离方式在第一年显著为正,其它均为负,且下降幅度较大,资产置换方式在第一年和第二年显著为正,五种方式中只有其它资产重组方式是前三年为正的,且第一、二年表现较好,总的看来,每种重组方式的第四年的绩效下降都比较快。

从样本二的情况来看,股权转让方式、收购兼并、资产剥离方式三年中呈现下降趋势,资产置换方式在第二年有上升,总体上说所有发生了资产重组但控制权没有发生转移的上市公司只有采取了其它资产重组方式的上市公司有好的超额收益且较稳定,而采取股权转让方式的上市公司获得的超额收益最小。

四、结 论

根据以上实证分析,可以得出以下结论:

第一,从长期超额收益的角度看,资产置换式重组并未与采用市场短期效益(张文璋,顾慧慧(2002))及采用财务指标(迟海燕,马晔华(2000))分析研究结论相一致,市场有其最高的认同度。与之相反,从长期看,资产置换式重组并未获得正的超额收益,从样本数据分析结果来看,其长期超额收益除某个年份有所上升外,基本上是一路下降的。我们对此的解释是,大部分的资产置换主要是依托大股东进行的,因此,从短期来看,上市公司的资产质量可以迅速提高,市场效应与经营业绩均可以得到有效改善;但长期来看,大股东注入的优质资产若不是上市公司的主业资源,那么其就不可能支持上市公司的长期收益,因而上市公司通过资产置换重组的长期超额收益将是逐期下降的。

第二,就样本一的情况看,股权转让方式绩效有一定程度的改善。收购兼并方式呈现先升后降趋势。资产剥离方式在第一年显著为正,其它均为负,且下降幅度较大。而从样本二的情况来分析,股权转让方式、收购兼并、资产剥离方式基本上呈现逐年下降趋势。

第三,采取了其它资产重组方式的上市公司有好的超额收益且较稳定。不过本实证研究中采用其他资产重组方式的上市公司总体样本不多,很难说具有显著的代表性。

总之,从上分析,可以看出资产重组并非一组就灵,长期看来,各类重组类型的长期超额收益均不理想。至于资产重组应采取何种方式,何种方式的重组效果最佳,因各种重组模式有其优缺点,上市公司在进行资产重组时,应根据本身情况和周围的经济环境具体分析,选择最佳重组模式,不应盲目进行。上市公司只有针对自身的实际情况选择恰当的重组方式进行重组,并且应注意重组后的后续动作,才能收到预期效果。