中国股市短期价格趋势策略适用性实证检验

关键词:价格趋势;策略;超额收益率;股市

一、引言

20世纪90年代中后期以来,行为学研究在国内迅速起步,关于中国股市价格趋势策略适用性的实证研究也不断涌现。然而,从现有的实证研究看,学术界对中国股市价格趋势策略能否获利的问题存在着巨大的分歧。一方面,对中国股市短期、中期和长期的价格趋势策略能否获利的问题意见分歧很大,同时在支持中国股市价格趋势策略可获利的文献中,无论在短期、中期还是长期,支持反向投资策略和惯性交易策略获利的文献大致相当。另一方面,国内关于中国股市价格趋势策略适用性的研究,大部分采用DeBondt,Thaler(1985)和Lo,Andrew,Mackinlay(1990)的研究方法构建赢家和输家组合,以股票连涨或连跌为基础构建赢家和输家组合,而这种构建方法是中国股市投资者,尤其是中小投资者在进行价格趋势策略制定时最常用的方法。基于中国股市价格趋势策略适用性研究的现状,以下试图以深沪两市所有A股在1995~ 2004年的日度交易数据作为总体样本数据,对个股在连续上涨和连续下跌后的下一个交易日的超额收益率情况进行分析,以探讨中国股市短期价格趋势策略的适用性。

二、相关文献回顾

国外关于价格趋势策略适用性的研究成果十分丰富,比较具有代表性的包括:Debondt和Thaler (1985)对美国证券市场1926~1982年中长期反转投资策略的适用性进行的研究,结果显示投资组合可显著获利;Jegadeesh(1990)对美国市场形成期和持有期为1周到1个月的反转投资策略适用性进行的研究,结果显示投资组合具有显著正收益;Jegadeesh和Titman(1993)对美国市场形成期和持有期为3~12个月的惯性交易策略适用性进行的研究,结果显示投资组合具有显著正收益;Rouwen— horst(1999)对欧洲12国市场的惯性交易策略适用性进行的研究,结果显示动量利润普遍存在; Hart,Slagter和Dijk(2003)研究了32个新兴证券市场的惯性交易策略和反转投资策略的适用性,同时考虑了规模、流动性和均值等多种因素,结果显示:基于价值、惯性和盈利的修正策略产生明显超常回报,而基于规模、流动性和均值反转投资策略的超常回报不明显。从总体来看,价格趋势策略在国际上绝大部分证券市场是适用的,且大多数证券市场中存在着短期反转、中期动量和长期反转的价格趋势策略收益。另外,不同的证券市场中价格趋势策略适用性的表现形式有所不同;即使是同一个证券市场,不同的参数设计所得的结果也可能存在差异。

国内关于中国股市价格趋势策略适用性的研究也很多,其中具有代表性的有:张人骥、朱平方和王怀芳(1998),他们的研究显示中国反转投资策略无法获利;黄兴旺(2000)的研究显示,中国股市不存在短期反转效应,短期动量效应可能存在但也不显著,中期反转效应则相当显著;王永宏、赵学军 (2001)的研究显示,中国股市动量效应不明显,但表现出一定程度的反转;张永东、毕秋香 (2002)的研究显示,日内价格不存在明显的价格反转修正;朱战宇、吴冲锋、王承炜(2003, 2004)的研究显示,动量利润存在于形成期和持有期在4周以内的周期策略中,且随持有期加长,动量利润递减,低交易量组合存在价格动量,高交易量赢者组合发生显著价格反转;肖峻、陈伟忠、王宇熹(2005)的研究显示,中国股市存在显著短期 (周)收益反转,强度与公司规模相关;徐信忠、郑纯毅(2006)的研究显示,中国股市存在动量效应,且存在期为6个月左右,之后转为反转效应。可见,关于中国股市价格趋势策略适用性的研究,总体上并不支持中国股市存在着国际上证券市场普遍存在着的短期反转、中期动量和长期反转现象,且在短期、中期和长期的惯性和反转投资策略能否获利的问题上,意见分歧也很大。

由于中国股市时间短,长期价格趋势策略适用性研究时可采集的样本量很少,因此,不认为目前具备了进行中国股市长期价格趋势策略适用性检验的条件。在中期惯性交易策略和反转投资策略适用性问题上,现有文献支持和不支持中国股市中期价格趋势策略可以获利的都有,且支持中期价格趋势策略获利的文献中,有的认为存在中期反转效应,有的认为存在中期动量效应,这说明中国股市存在更短的动量效应和反转效应的可能。因此,如果将中国股市价格趋势策略适用性的研究重点放在短周期范围内,可能获得数量特征更加显著的研究结论。

三、检验研究设计

(一)赢家和输家投资组合的构建

以下引入事件研究法(Event Study Methods)的研究思路构建主赢家和输家投资组合。

事件研究法是根据某一事件发生前后时期的统计资料,采用一些特定技术测量该事件影响的一种定量分析方法。Kothari和Warner(2005)的研究显示,事件研究法对短期段事件(Short-horizon Event)的研究是可靠的。如果将赢家和输家投资者组合的形成过程作为一个研究事件,以持有期的超额收益率情况作为研究事件的影响,则可从研究方法上保证价格趋势策略适用性检验过程和检验结果的可靠程度。

这里的赢家投资组合由形成期内所有连续上涨的股票构成,输家组合则由形成期内所有连续下跌的股票构成。形成期为n日的赢家投资组合,就是在持有期前连续上涨日的所有股票按相同比重构成的投资组合;形成期为n日的输家投资组合,就是在持有期前连续下跌日的所有股票按相同比重构成的投资组合。

(二)形成期和持有期的界定

研究过程中,股票连续上涨或下跌日是“研究事件”,因此,事件的形成期实际上就是股价连续上涨或下跌的天数。考虑到中国股市中单只股票连续上涨或下跌8日以上的现象很少,将检验的形成期定为1日、2日……8日和8日以上9种。

将连续上涨或下跌,2日之后的一个交易日视为持有期,这样的设定主要突出前期的连续上涨或下跌“事件”造成的影响。如果持有期超过1天,则第2天以后的收益情况实际上已经受到第1天的影响,这就有可能造成数据的污染。

(三)超额收益率的计量模型

事件研究法感兴趣的是事件的发生对样本股票收益率的影响。对于任一样本股票,与事件相关的股票收益率可以如公式(1)所示:

Rit=kit+eit (1)

其中,Kit是个股正常收益,代表在没有事件发生的情况下样本股票的收益;eit就是超额收益率。

这里以上证综合指数的收益率作为上海交易所个股的正常收益率,以深证综合指数的收益率作为深圳交易所个股的正常收益率。这样的正常收益率计量方法不会使研究本身变得十分的复杂;更重要的是,在中国股市投资实务中,能否“跑赢大盘”往往是对投资能力、投资策略优劣进行评判一个常用标准。于是,样本股票的超额收益率可以如公式(2)所示:

eit=Rit—Rmt (2)

由于每只个股在估计过程中均存在许多不确定因素,为降低非研究事件的影响,在进行统计检定之前,将所有样本的超额收益率进行平均,得到平均非正常收益(average residual,简称AR):

其中,N为样本股票个数。

(四)数据来源与样本选取

这里研究的交易数据均来源于CSMAR数据库系统,选取的样本时间区间为1995年1月3日~2004年12月31日,跨度为10年。将1995年以前的交易数据排除在外,是为了保证数据的可比性和一致性:1995年以前,沪深两市采用的是“T+0”交易制度,之后一直采用“T+1”交易制度。选取的股票样本为A股股票,没有将B股纳入研究范围,这是从B股市场在中国证券市场实际上已经“边缘化”的客观事实考虑的。另外,由于股票上市初期的价格表现与非新股的价格表现呈现系统的差异,因此,研究中将个股新上市后的前一个月(22个交易日)数据剔除。

(五)待检验假设

根据有效市场假说的观点,只要市场达到弱势有效,价格趋势策略将无法获得超额回报。结合输家和赢家投资组合的构建及超额收益率的界定,可以得出以下待检验假设:

股票i在连续上涨j日之后,在第j+1日的超额收益率可以表征为:ARi(Uj)。股票i在连续下跌j日之后,在第j+1日的超额收益率可以表征为:ARi(Dj)。不管j的取值如何变化,等式(4)均成立:

(六)检验过程

1.在1995~2004年的每个月中随机选取一个交易日,共计120个交易日。这样的抽样方法可以保证数据尽量覆盖中国股票市场的整体发展历程和不同行情阶段。

2.对于每个选出的交易日,考察该交易日中所有个股在当日之前的连续上涨或者下跌情况,并据此进行分类,划分为连涨1天、2天……8天和8天以上共计9种上涨类的股票和连跌1天、2天……8天和8天以上共计9种连续下跌类股票。

3.按照前述超额收益率的计量方法,选出的每个交易日中各只股票在当日的超额收益率。

4.分考虑连续涨跌幅度和不考虑涨跌幅度两种情况,对个股在选取的交易日的超额收益率与该交易日之前的连续涨跌天数的关系进行统计分析。

四、实证检验结果

(一)样本数据总体情况

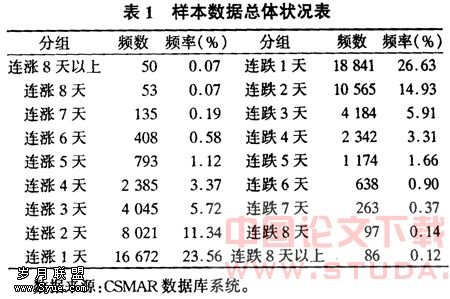

对随机选取的120个交易日中的所有交易个股,按该交易日前连续上涨或下跌1日、2日、…、8日和8日以上,共计18个种类进行分组,则样本数据落在各个组中的频数见表1所示。

由表1可看出,连涨或者连跌天数超过6天的频数都很低。因此,以下的检验将不考虑连续上涨或下跌超过6天的样本数据。剔除低频数样本数据之后,剩下的样本数据量占总样本数据的99.03%,不影响样本数据的整体性。

(二)不考虑涨跌幅度的检验

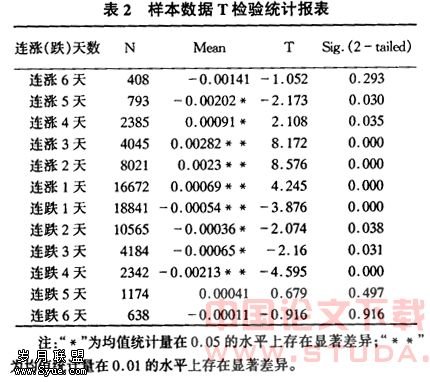

对样本数据中连续上涨和下跌1~6个交易日后的下一个交易日的平均超额收益率进行统计,得到表2。

从表2可看出,连涨1天、2天、3天、4天和5天之后的下一个交易日,赢家组合的超额收益率均值均不等于0,且最小的t值为2.074,双尾检验,故可以认为赢家组合在连涨1天、2天、3天、4天和5天之后的下一个交易日的超额收益率与0存在显著差异。另外,连跌1天、2天、3天、4天之后的下一个交易日,输家组合的超额收益率均值也与0存在显著差异。这就说明,根据弱势有效市场提出的假设不能成立,短期价格趋势策略可以获得超额收益率。

股市是一个“新兴+转轨”的证券市场,很难相信在这样的市场中信息能完全包含在股价之中,所以,仅仅证明中国股市是无效的,其理论意义和应用价值十分有限。就短期价格趋势策略适用性而言,我们更感兴趣的是,短期价格趋势策略获得超额收益率的具体表现如何?有没有呈现出一些特别的?

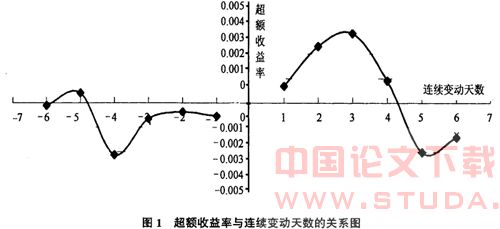

从图1可以看出,在连续上涨的过程中,随着连续上涨天数的增加,个股在紧接的这个交易日中超额收益率呈现一个先上升后下降的变化规律;在连续下跌的过程中,除下跌1日到连续下跌2日的个股在紧接的这个交易日中超额收益率略有上升以外,整体上也呈现了负超额收益率有一个先上升后下降的变化规律。为检验这一规律是否是随机的,以下对不同涨(跌)天数对应的超额收益率情况进行单因素方差分析,统计结果如表3所示。

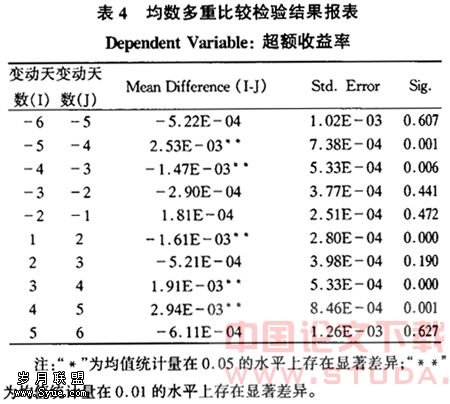

从表3可以看出,组间均方为0.009298,组内均方为0.0004260,F值为21.826,P=0.000< 0.001,说明12类涨(跌)天数对应的超额收益率存在显著差异,可以认为上述规律是系统性的。为进一步考察不同涨(跌)天数对应的超额收益率之间的差异程度,对表4中所示的10对组值用T检验进行配对比较,检验结果如表4所示。

结合表2和表4可以看出,在连涨过程中,连涨 2天较只涨了1天的个股对应的正超额收益率有一个显著的提高(P<0.000);连涨2天较连涨3天的个股对应的正超额收益率也有一个上升的过程,但显著水平有所下降(P<0.190);连涨4天较连涨3天对应的正超额收益开始显著下降(P<0.000);连涨5天较连涨4天对应的正超额收益率继续显著下降(P<0-001);连续上涨5天和6天对应的个股正超额收益率不存在显著差异。在连跌的过程中,连跌1天、2天和3天的超额收益率不存在显著差异,但连跌4天较连跌3天的个股对应的负超额收益率有一个显著的上升(P<0.006);连跌5天则较连跌 4天的个股对应的负超额收益率有一个显著的下降 (P<0.001);连续下跌5天和6天对应的个股的超额收益率不存在显著差异。

综合以上分析,中国股市短期价格趋势策略对应的超额收益率整体上呈现出这样的规律:在短期范围内,连续上涨(下跌)的股票在下一个交易日的正(负)超额收益率随着连续上涨时间的延长呈现出先上升后下降的规律。

(三)考虑涨跌幅度的检验

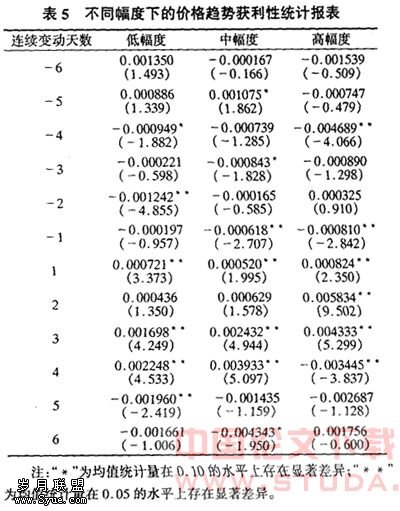

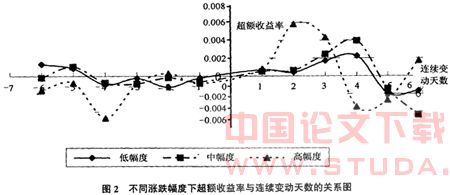

根据样本数据的特点,将连续涨(跌)天数相同的样本数据的上涨(下跌)幅度分为3类,即低幅度上涨 (下跌)、中幅度上涨(下跌)、高幅度上涨(下跌),低幅度、中幅度和高幅度的样本数量各占连续涨(跌)天数相同的样本数据的1/3。不同幅度条件下价格趋势策略获利性的统计结果如表5和图2所示。

从表5和图2可以看出,“在短期范围内,连续上涨(下跌)的股票在下一个交易日的正(负)超额收益率随着连续上涨时间的延长呈现出先上升后下降的规律”,这一研究结论在不同涨跌幅度下仍然基本成立。同时,中国股市短期价格趋势策略对应的超额收益率还表现出一个比较突出的特征:对于连续上涨(下跌)天数相同的股票,上涨(下跌)幅度大的股票往往对应着较高的正(负)超额收益率。

五、结论

综合上述分析,可得如下结论:

1.建立在股票连续涨跌天数和幅度基础上的短期价格趋势投资策略可以获取超额回报。

2.在个股连续上涨3个交易日内和连续下跌4个交易日内,中国股市个股动量效应显著,超额收益率与连续涨跌时间和幅度均呈现正向相关关系;连续上涨或下跌4个交易日之后,个股超额收益率开始呈现反转效应。

中国股市短期价格趋势策略获得超额收益率的上述规律,可以用黄成等(2006)关于中国股市投资者短期价格趋势推断行为的实验研究结果进行解释:在面对短期股价序列信息时,中国股市投资者采用的是启发性思维(Heuristic Decision Processes)进行价格趋势的判断,其行为特征为:面对连续上涨 (下跌)的短期股价序列信息,受到“锚定调整法则” (连续上涨过程)或“后悔厌恶”(连续下跌过程)、“确认偏差”和“热手效应”等认知偏差的影响,随着连续上涨(下跌)时间的延长,中国投资者的买入(卖出)意愿在开始阶段呈现出不断上升的过程;但这种买入意愿并不是单调上升的,当股价连续上涨(下跌)超过一定的时间后,受到“赌徒谬误”的影响,投资者的买入(卖出)意愿开始下降。

需要指出的是,上述规律中的超额收益率在绝对值上较小,甚至大多数情况下不能完全抵扣交易成本,因此,不认为完全建立在此规律上的投资策略可以获利,但作为买卖时机选择的一个依据,上述规律应具有一定的应用价值。