科技和政策对美国贸易与财政失衡的影响

作者:Rudolfs Bems、Luca Dedola和Frank Smets

摘要:美国的贸易和财政失衡问题一直被世界各国所关注,同时也不乏这方面的学术研究和分析。本文利用向量自回归模型,通过对科技、财政政策和货币政策这三种重要因素的分析阐述了美国面临的问题。随着经济规模的不断扩张,以及与世界经济联系程度的不断加深,中国越来越容易受到外部经济的影响,同时中国对世界经济也起到了举足轻重的作用。本文也有助于发现和了解中国经济发展过程中可能出现的与美国经济类似的问题。

本文分析了可能造成美国对外负债情况恶化的三种因素,分别是:科技发展、美国财政政策调整和美国联邦储备委员会(Fed, 简称:美联储)的货币政策。我们利用向量自回归模型(vector autoregression, VAR),通过对1982年第二季度至2005年第四季度美国经济数据的分析发现了五种结构性因素,分别为:多因素生产力、科技投资、货币政策、财政收入和投资。这些因素是造成美国贸易状况恶化并在20世纪80年代出现好转的主要原因。生产力水平的提高以及财政和货币政策的放松是美国对外债务自2000年以来不断扩大的主要成因,但这些结构性因素却无法解释20世纪90年代后期为什么美国贸易形势会恶化。

自20世纪90年代初以来,美国的经常项目赤字和贸易逆差开始逐步恶化,从收支相抵恶化到2004和2005年占GDP的5%以上。相比之下,许多其他地区却对美国形成了巨额盈余。针对全球经常项目失衡问题,学者们开始研究造成其中的原因、失衡状况的持续时间以及可能由此产生的调整机制(包括汇率在调整过程中所扮演的角色以及调整过程对全球经济增长和市场的影响)。很明显,调整机制的持续时间和特征基本取决于造成失衡的原因。有很多学者不但非常关注美国的经济发展,尤其是自20世纪90年代后期开始的生产力水平快速提高阶段,而且还重视美国的财政和货币政策变化,尤其是自2000年以来的调整。还有学者将关注重点放在了1997年亚洲金融危机以来的亚洲经济体过剩的储蓄上;金融危机以后,尽管投资水平不断下滑,但不少亚洲经济体的储蓄率处于较高水平。另有学者则关注亚洲部分经济体对本币升值的抵触以及外汇储备的积累。最后,石油富庶国将石油收入循环再利用被认为是造成全球失衡的主要原因。

本文将重点放在了美国自身因素上,这主要是因为,与世界其他多数主要经济体相比,美国的贸易状况呈现出长期恶化趋势,这意味着其中一些主要因素源自美国自身经济。本文研究了三种可能因素:生产力发展和新经济、财政政策调整和美联储货币政策变化。我们通过VAR模型分析了1982年至2005年的美国经济数据,同时研究了一些结构性因素:多因素生产力、科技投资、货币政策、财政收入和支出。我们分析了上述因素对美国经常项目和贸易状况的影响,从中发现,这些因素均对贸易状况产生了明显的经济和统计学意义上的影响。积极的科技投资和扩张性的财政和货币政策造成贸易形势不断恶化。所有这些因素造成了美国贸易状况从20世纪80年代初开始恶化,但随后又在后期得到好转。美国贸易状况从新千年开始再度恶化也是由这些因素造成的。泡沫破灭后,积极的科技投资和宽松的财政和货币政策造就了2000年之后美国经济的快速增长。有一些意外之处,那就是科技因素并不能解释20世纪90年代后期美国贸易逆差的扩大。

1. 引言

自20世纪90年代初以来,美国的经常项目赤字和贸易逆差开始逐步恶化,从收支相抵恶化到2004和2005年占GDP的5%以上(见图1)。相比之下,许多其他地区却对美国形成了巨额盈余(见图2)。针对全球经常项目失衡问题,学者们开始研究造成其中的原因、失衡状况的持续时间以及可能由此产生的调整机制(包括汇率在调整过程中所扮演的角色以及调整过程对全球经济增长和金融市场的影响)[1]。很明显,调整机制的持续时间和特征基本取决于造成失衡的原因。有很多学者不但非常关注美国的经济发展,尤其是自20世纪90年代后期开始的生产力水平快速提高阶段,而且还重视美国的财政和货币政策变化,尤其是自2000年以来的调整[2]。还有学者将关注重点放在了1997年亚洲金融危机以来的亚洲经济体过剩的储蓄上;金融危机以后,尽管投资水平不断下滑,但不少亚洲经济体的储蓄率处于较高水平[3]。另有学者则关注亚洲部分经济体对本币升值的抵触以及外汇储备的积累[4]。最后,石油富庶国将石油收入循环再利用被认为是造成全球失衡的主要原因[5](如WEO的2006年研究报告)。

本文将重点放在了美国自身因素上,这主要是因为,与世界其他多数主要经济体相比,美国的贸易状况呈现出长期恶化趋势,这意味着其中一些主要因素源自美国自身经济。

本文研究了三种可能因素:生产力发展和新经济、财政政策调整和美联储货币政策变化。我们通过VAR模型分析了1982年至2005年的美国经济数据,同时研究了一些结构性因素:多因素生产力、科技投资、货币政策、财政收入和支出。在第二部分,我们分别分析了上述因素产生的影响,同时还提及了其他使用VAR来分析这些因素对美国商业周期影响的学术研究。在第二部分第一小节,我们在Gali (1999)和Fischer (2006)的研究基础上,利用长期零限制条件分别分析了科技因素对劳动生产力以及设备投资价格的影响。在第二部分第二小节,我们在Perotti的研究基础上分析了财政政策所扮演的角色;Perotti在2005年利用同期零限制条件分析了政府支出和收入因素。最后,我们在第二部分第三小节分析了货币政策因素,理论依据源自Christiano、Eichenbaum和Evans在1999年所作的研究以及Kim在2001年得出的结论。

Altig et al在2005年发现,美国商业周期的波动很大程度上源自上述因素。因此,这些因素对贸易状况的影响值得研究。Glick和Rogoff在1995年指出,在研究美国自身经济时,有一点需要特别注意,那就是,只有不对称因素才可能影响经常项目和贸易状况。不考虑全球经济的联动因素以及美国与其他经济体之间的相互影响有利于我们的研究,但是这种效果不是十分明显。如果上述因素在所有经济体之间互不影响,那么贸易状况受到这些因素的影响可能会被低估,但如果内外部因素呈现负相关关系,那么这些因素形成的影响可能被高估[6]。

我们分析了上述因素对美国经常项目和贸易状况的影响,从中发现,这些因素均对贸易状况产生了明显的经济和统计学意义上的影响。积极的科技投资和扩张性的财政和货币政策造成贸易形势不断恶化。所有这些因素造成了美国贸易状况从20世纪80年代初开始恶化,但随后又在后期得到好转。美国贸易状况从新千年开始再度恶化也是由这些因素造成的。网络泡沫破灭后,积极的科技投资和宽松的财政和货币政策造就了2000年之后美国经济的快速增长。有一些意外之处,那就是科技因素并不能解释20世纪90年代后期美国贸易逆差的扩大。

2. 科技和政策对美国贸易状况的影响

我们将在本章依次讨论上述三种因素(科技、财政政策和货币政策)。在分析每一种因素时,我们都会参照有关研究这些因素及其对贸易状况影响的VAR。在每一节的分析中,我们会首先借鉴以前的VAR研究文献,然后将样本时间延长至2005年第四季度,同时将贸易占GDP比例考虑在内以拓展分析结果。下文我们仅讨论最终的VAR分析结果[7]。

评估这些因素产生的影响,我们使用了一个从20世纪80年代初开始的时间样本(1982年第二季度至2005年第四季度)。将分析时间段限定在过去20年的目的是:首先,我们是为了了解美国的贸易状况,因此应该将分析重点放在国际商品、服务和金融市场已经出现自由化的时期。在20世纪80年代,许多地区的资本流动开始自由化,这令储蓄外流和投资失衡变得更加容易。第二,Clarida、Gali和Gertler在2000年的研究中发现,自从沃尔克(Paul Volker)担任美联储主席以来,美国的货币政策随之发生了变化。Gali、Lopez-Salido和Valles在2003年得出结论,政策制度的改变也导致科技因素对美国经济的影响发生了变化,Boivin和Giannoni在2005年研究发现,政策制度还对货币政策的效果产生了影响。Perotti和Fisher分别于2005年和2006年在各自的研究中证实了1982之前和之后财政政策和科技因素会形成不同的影响。第三,McConnell和Perez-Quiros在2000年发现,1984年以后许多宏观经济变量的波动幅度开始显著降低,在这之后也有不少研究证明了这一结论。至今仍不清楚造成波动幅度显著降低的原因[8]。假设条件是库存发生变化、政策更加趋于稳定以及金融市场向纵深发展的同时整合程度也在不断加深,信贷约束因此得到放松。第四,Fisher在2006年发现,基准平减指数的平均下降速度发生了结构性突变(从1982年的1.49%降到了当时的0.84%)。他将这一现象归因于个人电脑的开始被广泛应用于贸易。综上原因,我们将在剩下的分析中着重研究1982年第二季度至2005年第四季度的贸易状况。

2.1 技术

20世纪90年代的新经济和有关美国生产力提高的预期常常被认为是美国经常项目从那时起不断恶化的原因。例如,Hunt和Rebucci在2005年发表文章认为,1996-2000年期间,美国贸易逆差扩大额中的1/3是由制造业生产力持续提高造成的。外债使得美国家庭透支了未来的一部分财富,同时美国也在对利润不菲的新技术进行投资。事实上,经济数据也证明了这点,过去15年间,美国全要素生产力提高水平相当于G7其他国家的总水平,同时更是超过了全球水平。例如,OECD估计,1998-2004年期间,美国多要素生产力以每年接近2%的速度增长,比1991-1997年期间的年均增速高出1个百分点。相比之下,G7其他国家在这期间的生产力增速一直在降低。与此同时,20世纪90年代后5年,美国的投资增速大幅提高,这意味着一些新技术可能被用于新资本品的投资。

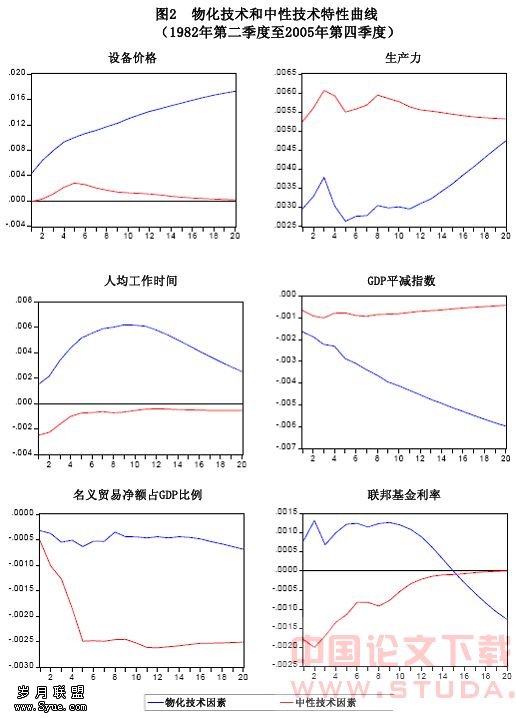

本章的目的是分析两种技术性因素,即中性或多因素技术和物化技术(embodied technology)。有关生产力因素对美国商业周期波动影响的争论甚嚣尘上。有很多学者(主要代表为Galí (1999)、Francis和Ramey (2005)以及Galí和Rabanal (2004))认为,全要素生产力因素并不是造成美国商业周期波动的主要原因,因为在名义刚性(nominal rigidities)、习惯形成(habit formation)和投资成本调整作用下,产出和工作时间呈负相关性(见Smets和Wouters即将发表的学术文章)。其他学者中,如Altig et al以及Dedola和Neri在2005年指出,生产力对工作时间影响的事实证明,产出和工作时间呈正相关性。Fisher在2006年发表文章称,投资生产力或物化技术因素对商业周期波动的影响远远超过了中性技术的影响。物化技术和中性技术这两种因素对商业周期波动的影响程度达到了40%-60%左右,其中物化技术的影响更大。Altig et al在2005年通过另一种方法发现,这两种生产力因素能够对GDP的波动产生较大影响。

我们在本章利用1982年第二季度至2005年第四季度的经济数据评估了Fisher在2006年提出的VAR模型,同时还增加了净贸易额占GDP的比例这一指标来评估全要素生产力和物化技术对贸易净额的影响。与Fisher的方法一样,六种变量VAR模型包括设备价格对数[9]、非农业部门劳动生产力对数、人均工作时间、GDP平减指数对数和联邦基金利率[10]。此外,我们还加入了贸易净额占GDP比例[11]。我们利用长期限制条件对这两种技术性因素进行了分析,其中得出了一个重要结论是,只有物化技术因素能够对设备的相对价格产生长期影响。此外,我们还发现,只有物化技术和中性技术性因素能够对劳动生产力产生长期影响。最后,Fischer利用一个程式化增长模型分析得出,物化技术因素对劳动生产力的长期影响与资本占产值的比例有关,同时他还将这作为附加分析条件[12]。

在VAR模型中,用Yt来表示VAR模型中的N个变量:

这里的Pt表示设备相对价格, Zt表示非农业部门的劳动生产力,Xt表示该模型中的另一个变量向量。在我们所有的中,均假设q = 4。下列函数表示了假设经济基本面因素与预测误差 ut存在相关性:

et中的前两项分别代表了物化技术和中性技术因素。为计算这两种因素对Yt中各项的影响,我们需要Bi矩阵C的前两项。注意,这两个长期限制条件意味着R系统的长期变化服从下列函数:

0代表只有物化技术因素才会对设备的相对价格形成长期非零影响rpl,只有物化技术和中性生产力技术因素才会对劳动生产力产生长期非零影响rz1和rz2。虽然我们无法直接估计R,但可以很容易获得RR’:

图2分别显示了六种变量对上述两种因素的反应[13]。两种因素产生的一些相似和不同影响值得注意。虽然这两种因素的影响时间和力度存在很大差异,但就长期而言,均能够提高劳动生产力,同时还能降低通货膨胀。但是,物化技术因素会导致紧缩性货币政策,而中性因素会促使美联储放松货币政策。此外,从理论上讲,一般物化技术因素会增加工作时间,而中性因素则减少了工作时间。更有趣的是,两种因素均会导致贸易形势的恶化。但中性因素比物化技术因素对贸易状况的影响范围更广、程度更深[14]。多要素生产力水平每提高1个百分点就会造成贸易净额占GDP的比例下降0.5个百分点,但物化技术因素对该比例的影响不及中性因素影响的一半。乍一看,物化技术对贸易净额的影响似乎与直觉不符,因为该因素对需求和进口的影响更大。但是,值得注意的是,利率因中性因素对贸易形势产生影响而做出的反应程度要远远大于在物化技术因素影响下的反应。这种价格影响将成为名义贸易净额占GDP比例变化的主导因素。De Walque、Smets和Wouters在2005年对美国和欧元区的动态随机一般均衡模型(DSGE)分析中就得出了这样的结论。虽然技术投资对实际贸易余额会产生更大的负面影响,但贸易状况的反应可能更加积极。De Walque et al在2005年的研究中也指出,这种定性分析结果与替代弹性的大小无关。我们的VAR分析也证实了这些研究结果。用实际贸易净额占GDP的比例来替换名义比例后,我们发现,物化技术因素对实际贸易净额占GDP比例的影响更大,这显示出在这一因素的影响下贸易状况得到了改善。

我们将在第三章分析技术因素对美国对外贸易发展的影响。但我们先要比较各类学术研究对这种影响的研究。Bussiere et al在2005年扩展了Glick和Rogoff在1995年得出的结论,发现生产力每提高1个百分点,美国的经常项目赤字就会扩大约0.5个百分点。Corsetti et al.在2006年对制造业生产力进行研究时得出了类似的结论。我们对中性技术因素的评估发现,其产生的影响更大,但投资因素的影响较小。这意味着研究对外贸易状况的影响时区分不同技术因素的必要性。Hunt和Rebucci在2005年通过调整后的两国动态随机一般均衡模型分析了20世纪90年代末生产力发展对经常项目的影响。Hunt和Rebucci出,为完全说明20世纪90年代后5年美国贸易赤字恶化问题,需要在生产力因素上增加美国资产的负风险溢价。

2.2. 财政政策

有关政府赤字会造成经常项目恶化的假设引起了热烈讨论。从数据来看,一般政府盈余和经常项目余额之间的关联度不高。虽然美国的贸易状况在1990-2005年期间不断恶化,一般政府预算状况却在20世纪90年代得到改善,而在2000年之后又显著恶化。与此同时,2001-2003年期间,大幅减少的政府收入和增加的支出可能成为同期经常项目余额加速降低的原因。同样,20世纪80年代美国经常项目恶化和随后的改善可能与同期政府赤字扩大和收窄有关。最近一些有关这方面的研究重新分析了美国财政预算赤字和经常项目赤字之间的相关性,但尚未有明确结论得出。例如,Kim和Roubini在2004年的研究中发现,政府赤字和支出对贸易状况会产生积极影响,而理论研究的结果则相反。Corsetti和Muller在2006所作研究发现,经常项目对政府支出的反应可能取决于政府支出的稳定性以及经济的开放程度。对政府支出稳定以及经济开放程度较高的经济体而言,政府投资的挤出效应较小,贸易状况的改善提高了投资回报率。因此,双赤字假设可能适用于规模较小的开放型经济体,但对类似于美国这样的经济体则不太适用。Corsetti和Muller利用VAR分析寻找到了一些能够支持其结论的佐证。Bussiere et al在2005年进行了经济体间经常项目失衡和政府赤字的分析。研究结果表明,政府赤字每减少1个百分点,经常项目赤字就会降低不到0.1个百分点。这是Bussiere所作诸多研究结果中乘数效应最小的一个。例如,Erceg et al在2005年利用动态随机一般均衡模型得出的乘数效应是0.2。

不少研究分析将关注焦点集中在了政府赤字或支出问题上。然而从理论上讲,政府赤字扩大对经常项目的影响可能会因造成政府赤字扩大之原因的不同而不同,其中造成政府赤字扩大的原因主要有政府支出和税收减少[15]。2001-2003年期间,美国的政府财政状况出现恶化,这是因为此前实施了一系列减税措施造成政府收入减少。因此,政府支出和税收因素均值得研究。

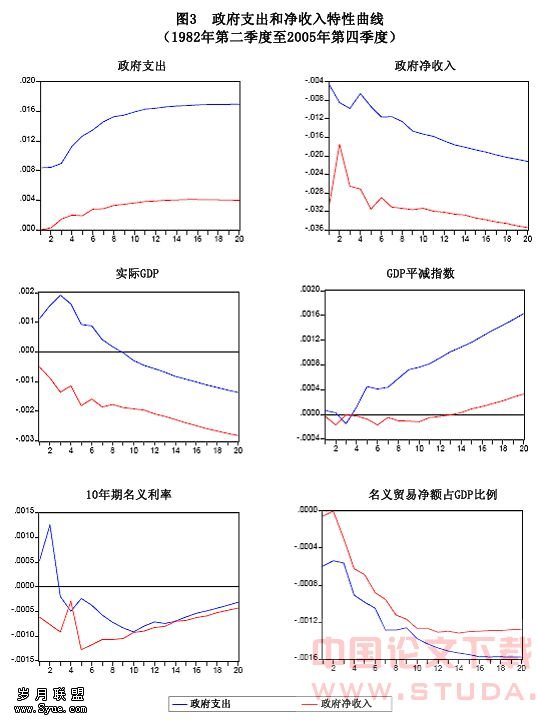

为分析财政政策的影响,我们需要考虑其他因素对经济的影响以及财政政策的自动稳定器作用[16]。在Blanchard和Perotti (2002)以及Perotti (2005)研究的基础上,我们将在本章分析财政收入和支出对贸易的影响[17] [18]。鉴于Perotti的研究使用了从20世纪80年代开始的最新的经济数据作为研究对象,因此我们的分析基于Perotti的研究成果。然而我们在拓展Blanchard和Perotti在2002年的研究成果时也得出了类似的结论。在不考虑样本时间差异时,与Perotti的VAR分析唯一不同之处是,我们加入了贸易净额。因此,我们的VAR分析包括了六个变量:(i).人均政府支出,其中包括政府采购和政府投资;(ii).人均实际净收入,用政府收入减去政府转移支付衡量[19];(iii).人均实际GDP;(iv).GDP平减指数;(v). 名义10年期利率;(vi).名义净出口额占名义GDP比例。通过名义值和平减指数的计算可以得出实际财政变量和GDP。

政府支出和收入因素通过零限制条件来分析。在VAR模型中,政府支出和净税收依次排序,之后为实际GDP、GDP平减指数和10年期名义利率,最后加入的是贸易净额。等式如下:

包括实际GDP和GDP平减指数增速,10年期名义利率以及净贸易额占GDP比例。

政府支出和收入用作C矩阵的直接限制条件。为恢复C矩阵的前两项,我们引入了N-1 + N-2 = 9这一限定条件。我们在Perotti的研究基础上获得了这一限定条件。首先,我们假设支出不会受到收入的影响,之后将其首先代入VAR模型[20]。第二,优先考虑政府支出和收入对GDP和物价变化做出的反应。以1982年第二季度至2005年第四季度的利率为例,我们了Perotti在研究1980年第一季度至2001年第四季度数据时使用的弹性系数(n[gy]=0; n[ty]=1.97; n[gp]=-0.5; n[tp]=1.4; n[gi]=0; n[ti]=0)。第三,最后两个需要的限制条件是我们通过假设关于贸易余额为零的相似弹性系数获得的。

图3展示了每一个变量对政府支出和净收入变化做出的反应。其中有一些结果值得注意。首先,政府支出增加一个标准差将会导致短期产出提高0.1%-0.2%。这种效应不是十分明显。相比之下,税收收入减少似乎并不会对产出构成显著影响,甚至还会造成产出减少。虽然第二种结果令人感到相当意外,但这与Perotti的研究结果不谋而合。Perotti在2005年对五个OECD国家(包括美国)的研究中发现,政府支出的产出效应远远大于收入的产出效应。Perotti在其研究中还发现,从20世纪80年代初开始,政府支出的产出效应明显降低。其次,政府支出增加和收入减少会降低贸易净额占GDP的比例。在支出形成正效应的情况下,我们发现对外债务会受到明显的负面影响。相应的放大乘数为0.30-0.40,这一乘数效应大于Bussiere et al在2005年得出的研究结果。例如税收对贸易净额影响具有滞后性,同时也不是特别明显。在这种情况下,即时放大乘数为0.01,而12个季度之后的放大乘数为0.3[21]。

总体而言,我们认为,财政状况的恶化会严重影响贸易状况。我们将在第三章分析财政政策与经常项目之间的数量关系。

2.3. 货币政策

最后,我们来分析货币政策对经常项目的影响。一个经常被学者引用的例子就是,在泡沫破灭后,美国政府开始实施宽松货币政策,由此产生的是衰退以及人们对通货紧缩的担忧,这导致短期和长期利率逐步下滑,同时房地产价格不断上涨[22]。另一方面,低利率刺激了国内需求,导致进口大幅增加以及贸易状况的恶化,名义贸易逆差不断扩大。事实上,自从20世纪80年代开始,通货膨胀率就一直在降低,同期名义短期和长期利率也在显著下滑。更为重要的是,在2001-2004年期间,实际短期利率一直为负值。

然而为了评估货币政策是否异常宽松,我们需要分析的是在通货膨胀和实际经济活动发生变化的时候,常规政策做何反应。这正是那些分析货币政策对美国经济影响的大型VAR试图解释的问题[23]。Kim在 2001年分析了美国货币政策对贸易和其他国际性因素的影响,本章将在此基础上展开讨论。Kim利用小规模VAR模型分析了1974-1996年期间的实际GDP、GDP平减指数、联邦利率和商品价格指数。在Christiano、Eichenbaum和Evans (1999)的研究基础上,Kim在货币政策不会同时对产出、通货膨胀和商品价格产生影响的假设前提下分析了货币政策因素。分析中包括商品价格是为了消除价格干扰,因为如果监管部门意外加息,则物价在随后的一段时间后就会上涨。Boivin和Giannoni在2005年利用类似的VAR模型对货币政策是否在1982年以后产生更大影响这一问题进行了研究。Kim与Boivin和Giannoni通过这种VAR模型研究发现,加息会造成产出单峰下降,同时物价也会逐步降低。之后Kim还研究了美国货币政策对贸易状况和其他经济体产出的影响。他发现,在实施扩张性货币政策之后的一年,美国实际贸易状况会恶化,同时美元因这种货币政策会不断贬值,从而造成进出口交换比率的降低。总之,宽松的货币政策会导致中短期的名义贸易形势的显著恶化。

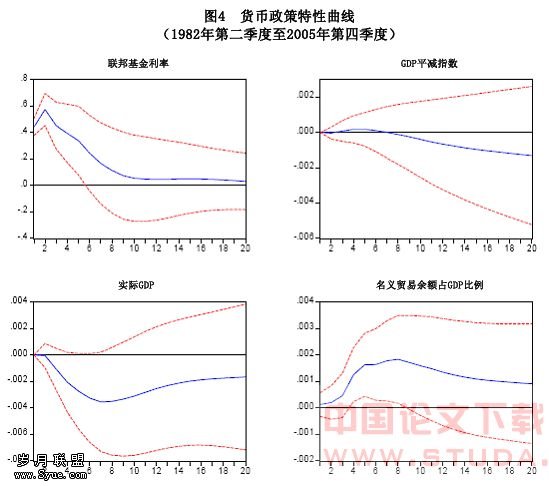

与之前几章一样,我们将1982年第二季度至2005年第四季度作为样本时间,通过评估一个类似的VAR模型和方法扩展了Kim的研究成果。除样本时间不同外,还有其他两个重要差别。首先,没有考虑商品价格指数,因为在我们的模型中,商品价格对最终的分析结果不会产生太大影响(同时不会影响置信带,也不会消除价格干扰因素)。第二,我们引入了实际GDP和GDP平减指数在下章分析大型VAR模型。这些调整均不会对特性曲线的评估结果产生实质性影响。最后,与本章其他的VAR讨论一样,我们也引入了贸易净额占GDP比例,同时假设货币政策的调整会立即对该比例产生影响,但货币政策则不会。

中包括实际GDP增长率和GDP平减指数,it是联邦基金利率。与之前一样,为反映货币政策因素,我们需要对C矩阵设定限制条件,以体现货币政策对VAR变量的影响。在Christiano、Eichenbaum和Evans以及Kim的研究基础上,我们假设C矩阵具备回归结构,因此利率因素能够反应在第三列Σ的Choleski因素中。结果显示,系统性货币政策会在当季对GDP增速和通货膨胀起作用;例如,名义利率的上升反映了当前和过去通货膨胀率的上涨,而这并不是货币政策调整的外部反映。

图4显示的是有关联邦基金利率、GDP平减指数、实际GDP和贸易净额占GDP比例对货币政策所作反应的特性曲线。这些结果与Kim与Boivin和Giannoni得出的结论一致,即联邦基金利率意外提高50个基点将导致实际GDP最高下滑30-40个基点,同时GDP平减指数也会呈下降之势,但并不十分明显。更加重要的是,在加息后的第二年,名义贸易净额占GDP的比例显著提高,如,降息50个基点会造成两年后的贸易净额占GDP的比例最高下降0.2个百分点。如果加入其他变量,则这种放大效应以及统计和经济数据受到的影响就会更为明显。因此2000年初开始实行的宽松货币政策对当时的贸易状况恶化产生了多大影响这一问题值得研究。我们将在下一章讨论该问题[24]。

3. 科技和政策对美国经常项目的影响

在上一章,我们通过对现有文献的借鉴和延伸,利用VAR模型分别分析了技术和政策对美国贸易状况的影响。因为研究样本有限,我们使用的VAR模型规模相对较小。然而,为了比较技术和政策对贸易和经常项目的影响,我们就必须将不同的因素置入同一个VAR模型当中。本章我们就将这样处理。为了保持一定的自由度,我们将加入VAR模型的变量限制在八个以内,分析因素限制在四个以内。首先,包含设备价格是为了分析物化技术因素。第二,我们使用非农劳动生产力来分析多要素生产力。与之前相同,对这两种技术因素的分析都使用长期限制条件。第三,为符合双赤字假设,我们构建一个考虑了赤字对产出和通货膨胀变化做出短期自动放大效应的经调整的政府赤字衡量指标,从而将政府支出和收入整合成一个政府赤字。第四,联邦基金利率反应货币政策变化。和之前一样,两种政策因素均加上了短期限制条件。除了用来分析四种因素的四种变量外,我们还加入了实际个人消费和实际个人投资、GDP平减指数和贸易净额占GDP比例。

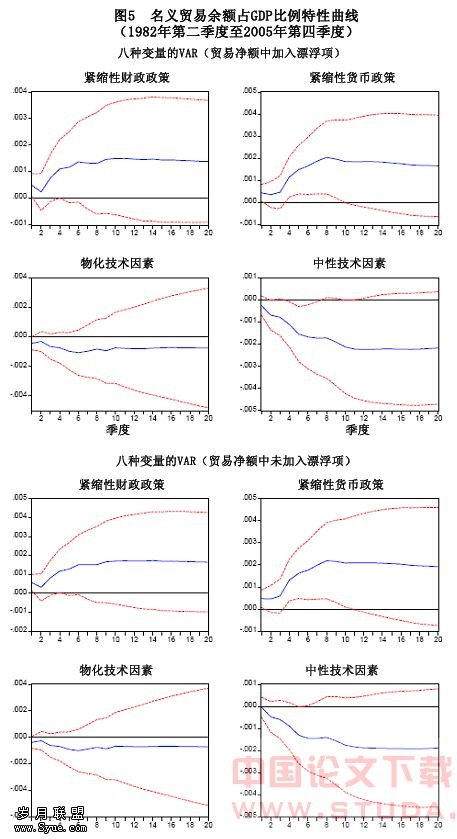

图5展示了两种形式的八变量VAR模型中名义贸易净额占GDP的比例对四种分析因素(以及两个标准差置信带)的特性曲线。上半部分表示的VAR模型包括了贸易净额占GDP比例变化等式中的漂浮项(或常量)(漂浮项 drift term or constant)。漂浮项显示,贸易净额占GDP的比例每年以约0.2%的速度呈长期下降之势。鉴于常量与零限制条件差别不大,我们在图5 的下半部分还展示了另一个没有包含漂浮项的VAR模型。我们通过该模型分析了这四种结构性因素对贸易净额占GDP比例长期下降的影响程度。很容易发现,这两种情况得出的四种结构性因素对贸易净额占GDP比例的影响与我们在第二章得出的结论非常相似。结果显示出,上述影响与我们在VAR模型中选择的变量息息相关。与之前一样,一个标准方差的多要素生产力和货币政策对贸易净额占GDP比例的影响非常重要且程度很深。

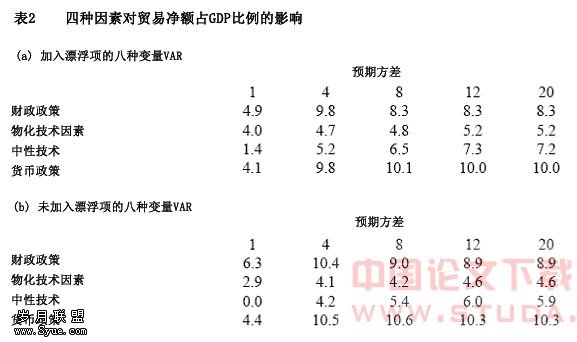

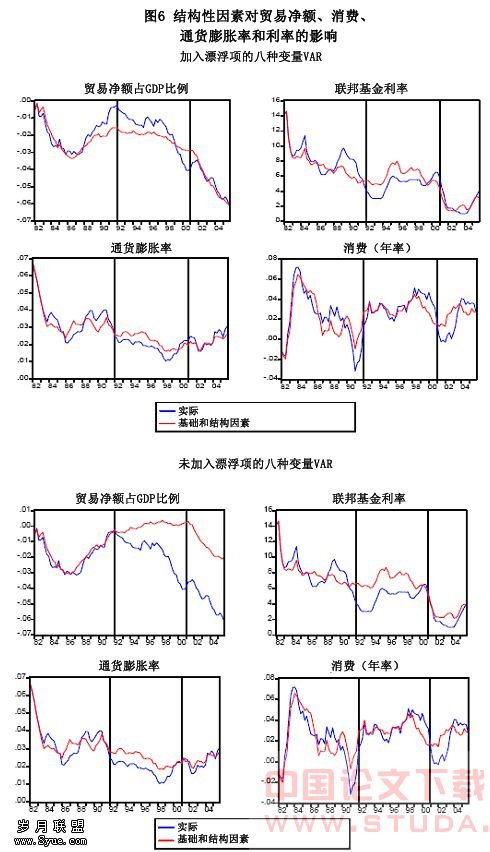

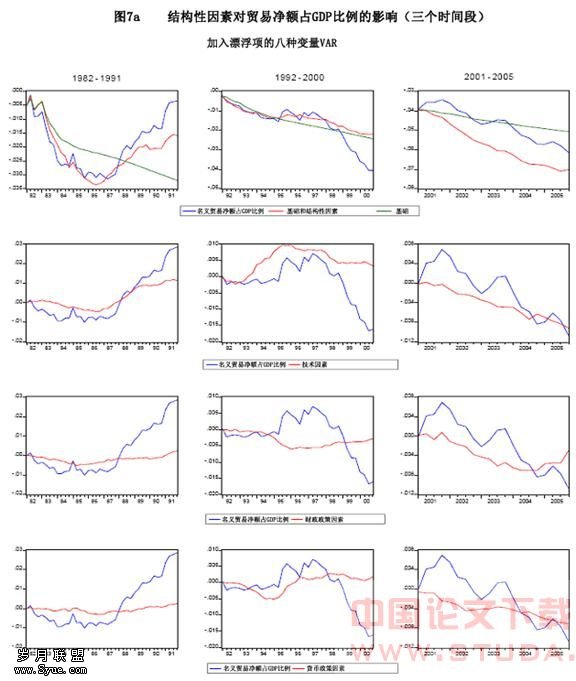

在过去的20年间,这四种结构性因素对美国贸易状况的影响程度有多深?表2展示了每一种结构性因素在不同时间段对贸易净额占GDP比例变化的预期误差方差。结果显示,财政和货币政策以及科技因素对商业周期的预期方差影响程度均为8%-12%。图6显示的是实际贸易净额占GDP比例和四种结构性因素共同影响的结果以及在贸易净额有无漂浮项附加条件下VAR模型中的基准。该图还展示了四种结构性因素对国内消费增长、通货膨胀率和联邦基金利率的影响。与图6的两种VAR模型中对贸易净额影响相比,附加漂浮项的VAR模型更能够说明贸易净额呈现长期下降之势。然而从中也可以清楚地发现,没有附加漂浮项的VAR模型无法说明20世纪90年代的趋势变化。图7a和b对其中三个需要区别的时间段进行了详细描述和分析。第一个时间段是20世纪80年代。这四种结构性因素能够解释贸易净额在20世纪80年代初下降以及后来在80年代后期和90年代初上升的原因。观察图7a和b可以发现,科技和宽松财政政策的收紧使得对外贸易基本达到了平衡状态。第二个时间段是20世纪90年代的大部分时间。与80年代相比,90年代贸易状况的恶化无法用结构性因素来解释(尤其是1997年后贸易逆差扩大了3%)。一个有趣的现象是,通货膨胀率和名义利率在这期间被市场高估。此外,90年代末伴随着网络科技的兴起,投资的大规模扩张也无法通过结构性因素加以解释,而在这期间,美国贸易逆差的扩大速度达到了最高水平。如引言中所述,有许多其他并不一定是由美国经济引起的变化被用来解释不断加重的失衡问题。其中有三种变化值得研究。首先,在1997-1998年的亚洲危机之后,韩国、马来西亚、泰国和印尼等许多亚洲国家经历了投资率大幅持续下降以及储蓄率不断上升的过程。同时,这些国家的官方储备也在不断增加。在这期间,美国的实际贸易逆差显著扩大,因此,亚洲国家的这些变化可能在一定程度上能够解释美国贸易逆差扩大的原因。第二,尽管出口的快速增长使得中国的外汇储备迅速扩大,但这些主要得益于中国在2001年以后采取的出口鼓励政策,因此该因素可能无法解释第二时间段美国贸易逆差的扩大。最后,近来石油美元的说法又开始甚嚣尘上,这成为学术界解释全球失衡问题不断加重的一个原因。然而,该因素的提出也是在1999年之后,这意味着1997-2000年美国贸易逆差的扩大无法用这一因素来解释。

最后,2000年以后的事例说明,这三种因素均造成了贸易净额占GDP比例的进一步恶化。

根据VAR模型分析,技术进步、宽松的财政和货币政策均能够造成贸易逆差扩大0.5-1个百分点。

结语

本文研究了20世纪90年代后期以来,科技和财政、货币政策对美国贸易净额占GDP比例的影响。了解赤字形成的原因对研究赤字的持续性以及需要何种政策来对赤字进行有序调整至关重要。我们利用VAR模型通过对1982年第二季度至2005年第四季度的数据分析发现,技术进步、宽松的财政和货币政策均对美国赤字产生了较大影响。科技进步造成的赤字规模扩大还不足为患,未来技术进步速度越快,储蓄率提高的可能也越快。然而在经过20世纪90年代后期的平稳阶段后,财政和货币政策,尤其是财政政策从2000年开始变得愈加宽松,这显著加重了贸易形势的恶化程度。中性的财政和货币政策能够将赤字规模缩小约2%左右。但是令我们感到些许意外的是,结构性因素无法解释20世纪90年代后期的赤字恶化。其中一个可能的原因是我们的分析并未抓住期间隐含的技术进步因素。另一个可能的原因是,亚洲金融危机和全球储蓄过剩等因素对美国赤字也产生了影响。在VAR模型中加入这些因素可能对未来的研究会产生更大帮助。

当然,本文的研究还有很多能够进一步延伸的地方。首先,本文得出的结论需要得到进一步检验。第二,我们需要分析这些因素是通过何种途径影响贸易状况的。尤其是汇率和贸易条款对不同因素的变化反应,这一点很重要。

[1]有关这方面的最新学术调查见Corsetti在2005年所作的研究,政策调查见Gros、Mayer和Ubide在2006年所作的研究,以及WEO的2005年研究报告和国际清算银行的2004年报告。

[2] Engel和Rogers在2006年所作研究、Backus et al的2006年研究报告以及Roubini和Setzer的2005年研究均列举了实际事例。

[3]见贝南克2005年研究报告、Caballero、Gourinchas和Fahri在2005年所作研究以及WEO的2005年研究报告。

[4]见Dooley、Folkerts-Landau和Garber在2005年共同所作的研究报告。

[5]此外,还有很多关于该问题的学术研究,其中Hausmann和Sturzenegger在其2005年所作的研究报告中指出,美国并不存在赤字问题;而Gros et al在2006年的研究文章中认为,美国的赤字问题远比预期的严重。

[6]我们将美国的生产力对劳动生产力产生的影响与G7国家进行了对比。在这种情况下,我们的预测并未受到太大影响。

[7]本文所有的季度VAR包括外生变量的四种滞后效应。

[8]详见Stock和Watson在2005年所作的最新调查。

[9] Riccardo Di Cecio和Reinout de Boeck为我们提供了2004年第四季度以前的系列数据。我们利用NIPA平减指数进一步扩展了该数据。

[10] Fischer在2006的研究中利用了其中的五种变量VAR模型对次样本进行了分析,但他使用的是消费平减指数,而不是本文使用的GDP平减指数。

[11]我们利用一组传统的单位根检验(unit root tests)发现,这些变量具有不稳定性。

[12]我们发现,在六种变量VAR模型分析中,这一限制条件不会起到任何作用。但我们还是研究其产生的结果,因为这与不加入该条件的结果非常相似。

[13]为清楚地表现分析结果,我们在图2和3中删除了置信带(confidence band),目的是比较对比因素产生的影响。净贸易额占GDP比例受到的影响类似于图5和6表现的结果。

[14]如图5所示,物化技术因素对名义贸易净额占GDP比例的影响不足置信水平(confidence level)的5%。

[15]详见Kim和Roubini在2004年所作的研究。

[16]有关政府债务政策对新千年初经常项目失衡影响的其他研究见Kraay和Ventura在2005年所作研究。

[17] Mountford和Uhlig在2005年利用信号限制条件对财政政策进行了相关研究。

[18 ]Blanchard和Perotti还在2002年的研究中分别分析了财政状况对出口和进口的影响。

[19]有关政府收入减去政府转移支付的详解见Blanchard和Perotti (2002)或Mountford和Uhlig (2005)。政府支出和税收见Perotti (2005)。

[20]这是Perotti在他2005年的研究成果中的基本规定。将支出和收入位置置换后得出的结论也非常相似。

[21]通过政府支出占GDP比例(净收入占GDP)的变化百分点来表示财政效应。在我们列举的例子中,支出变化对支出占GDP平均比例的放大乘数为0.19,收入对收入占GDP比例的放大乘数为0.14。

[22]详见Gros、Mayer和Ubide在2006的研究文章。

[23]详见Christiano、Eichenbaum和Evans在1999年的研究成果。

[24]如果在VAR模型中加入金融变量,我们也会发现,随着货币政策的紧缩,长期利率将显著提高。利率上调50个基点会导致10年期国债收益率短暂上升10个基点。此外,房地产价格会因此降低约2个百分点。