欧盟的财政约束及其所面临的挑战

关键词:欧洲经济货币联盟 《稳定与增长公约》 财政约束

近年来,欧盟成员国的财政状况不断恶化,德、法两国财政赤字连续超标引起了各界对欧盟财政约束问题的思考;特别在欧盟实现第六次扩大,成员国由15个增加到25个后,这一问题显得更为突出。在这种背景下,对欧盟的财政约束问题进行研究具有一定的现实意义。

一、欧盟的财政约束

欧盟的财政约束指的是欧盟对其有关成员国财政预算方面所做的一些规定。这些规定主要在欧盟的两个条约一《马斯特里赫特条约》(以下简称《马约》)和《稳定与增长公约》(以下简称《公约》)中得到体现。《马约》主要对欧盟成员国进入经济与货币联盟第三阶段的财政趋同标准做了安排;而《公约》则强化了对欧盟成员国进入经济与货币联盟第三阶段后财政状况的约束。

(一)《马约》对成员国财政状况的要求

在《马约》所确定的欧洲货币一体化方案出台前后,政界和学术界都对是否应该为欧盟成员国进入经货联盟最后阶段确立一定的财政标准进行过广泛的讨论和研究。赞成在欧洲经货联盟中加强财政约束的观点认为,成员国各自为政的财政政策是不可取的,因为它将危及单一货币欧元稳定的基础;反对在欧洲经货联盟中加强财政约束的观点认为,市场可以对成员国的财政状况形成有力的约束,不需要再制定一个共同的标准,而且实证研究也表明,由联盟统一制定的财政政策效果往往并不理想。

由于两派观点争执不下,致使欧洲经货联盟计划的拟订者在财政约束问题上也感到举棋不定,左右为难。共同体委员会研究的成果称:“在设计欧洲经货联盟中的财政机制时所面临的主要挑战在于如何在自主性、约束性和协调性三者之间寻求一种适当的组合。财政自主性的要求源于经货联盟条件下成员国货币政策、汇率政策的丧失,而成员国不可持续的财政状况又是联盟整体货币稳定的一个主要威胁。”种既要保证一定的自主性,同时又要对成员国财政状况加以约束的矛盾心理实质上决定了《马约》最终只能是一种折衷。

《马约》对成员国财政状况的要求主要体现在两个方面:一是财政赤字,一是累积债务。具体要求为:(1)财政赤字不得超过年度国内生产总值(GDP)的3%,如有超过则应保证该比例持续地、令人满意地向值靠拢,或者赤字比例的突破只是暂时的、偶然的;(2)累积债务不得超过年度GDP的60%,除非超过的债务正以令人满意的速度减少,向参考值靠拢。

从《马约》的这些要求来看,尽管3%和60%的数量要求相当明确,但是“令人满意的”、“暂时的”、“偶然的”等措辞却比较含糊,其中隐含了较大的灵活性。可见,《马约》对成员国财政状况的要求实质上是财政政策自主性、约束性和协调性的一种折衷。

(二)《稳定与增长公约》对成员国财政状况的约束

从条约本身来看,《马约》似乎只对欧盟成员国进入经济与货币联盟第三阶段的财政状况作了要求,而对成员国进入经济与货币联盟第三阶段后是否需要保持良好的财政状况未予以明确说明。为了强化对未来欧洲经济与货币联盟成员财政状况的约束,1995年德国财长魏格尔提出在欧洲经货联盟成员之间订立一个《稳定公约》。《稳定公约》要求欧洲经济与货币联盟成员在实现单一货币之后继续执行严厉的经济政策,以保证财政平衡,并制定财政赤字扩大时所采取的具体措施,否则将面临制裁。具体而言,在1999年以后,凡放松财政控制,财政赤字再次超过年度GDP3%的国家,如不能按期纠正,则应向欧洲中央银行交纳一定数量的无息储备金,如果在一定期限以后,该成员国仍不能重新达到3%的标准,这笔储备金将被作为罚款予以没收;罚款比例最低为该国GDP的0.2%,且财政赤字每超过3%标准一个百分点,罚金比例将增加GDP的0.1%。

《稳定公约》提出后,在欧洲引起了巨大的震动。欧盟大部分成员都认为其制裁过于严厉,鉴于《马约》财政赤字不得超过GDP3%的标准是一时无法修改的,以法国为首的欧盟其他成员认为应该对《稳定公约》的适用条件加以修改,对违背财政约束要求的成员国的处罚应该考虑该成员国经济增长等宏观经济指标的好坏。因为如果要保证成员国的财政赤字不突破3%,那么成员国在一般年份的赤字水平应该大大低于3%。对数据的分析表明,欧盟成员国财政赤字的标准差约为2%,这也-就是说,如果保证赤字水平在大多数情况下都不突破3%,那么通常的赤字水平应在1%左右。1%的财政赤字实际上相当于实现了财政平衡,如果考虑到出现最大值的情况,那么欧盟成员国平时甚至应尽量保持财政盈余,才能避免被课以罚款。

经过反复的磋商和讨价还价,1996年12月,欧盟最终在都柏林的首脑会议上就《稳定公约》的具体内容达成妥协,接受法国的建议将《稳定公约》改为《稳定与增长公约》。《稳定与增长公约》基本上接受了德国的处罚原则,但对于可以免于处罚的特殊情况作了进一步的规定。根据《公约》,除遭受重大灾害或发生战争等特殊情况以外,如果一国经济出现了2%以上的负增长,其年度预算赤字突破3%的限额可以免除处罚;如果一国出现了0.75%到2%之间的负增长,它可以申请豁免,但是否得到批准应由《稳定与增长公约》的参与国财长会议做出裁决;当负增长低于0.75%时,成员国财政赤字一旦超过3%的限额,将被处以罚款,罚款的数量仍以占其GDP的比例为准,一般在0.2%至0.5%之间,但具体数目由欧洲中央银行、欧盟财长会议以及被处以罚款的成员国三方协商确定。

二、欧盟的财政状况

从总体上看,近年来欧盟成员国的财政状况趋于恶化,财政赤字和累积债务占GDP的比例双双上升;但是,不同成员国的财政状况差别较大。下面,我们将从德法两国、欧元区12国、欧盟15国和欧盟25国等四个层面对欧盟近年来的财政状况进行分析。

(一)德法两国的财政状况

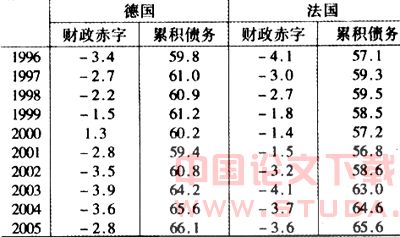

德国和法国是欧元区内经济规模最大的两个国家,向来有欧洲经济一体化“发动机”的美誉,在欧盟内部享有很高的地位。这两个国家财政状况的好坏直接影响到欧元区,甚至整个欧盟的财政状况。从历史数据来看,德、法两国的财政状况一直比较稳定,特别是德国,财政赤字长期保持在2.4%左右。6为了取得首批进入经货联盟最后阶段的资格,德、法两国从1996年就开始采取有力措施,力争达到《马约》有关财政状况的要求。结果表明,两国的努力是有成效的,1998年,两国财政赤字分别为2.2%、2.7%,低于《马约》规定的进入经货联盟最后阶段的门槛。

进入经货联盟第三阶段后,德、法两国的财政状况进一步好转,德国在2000年甚至出现了1.3%的财政盈余。但是,从2001年开始,世界经济进入低速增长期,德、法两国经济也随之陷入低谷,财政赤字开始回升。2002年,德、法两国财政赤字首次突破3%的警戒线,分别达到3.5%和3.2%,2003年财政赤字进一步扩大到3.9%和4.1%。根据欧盟委员会的预测,德、法两国2004年财政赤字将继续超标;随着德国经济的复苏,德国在2005年财政赤字可能会回到警戒线以内,而法国由于经济复苏乏力,2005年财政赤字仍将保持在3.6%的水平(见表1)。

德、法两国财政赤字连续超标一方面固然是由于世界经济不景气,但更深层次的原因却是两国经济内在的矛盾。1996--1998年,德、法两国为实现财政达标所采取的措施主要有两个方面:一是开源,即增加政府财政收入。为了实现这个目标,德国政府提出对联邦银行所持有的黄金储备予以重新估价,并将增值部分用于弥补财政赤字和公共债务;法国政府则从电信公司的收益中提取375亿法郎(相当于法国GDP的0.5%)以弥补赤字,并将对退休工人的支出推迟。二是节支,即减少政府财政支出,为了达到这个目的,德、法两国不约而同地实行了紧缩性的财政政策,并大幅度削减社会保障方面的费用。从某种程度上看,德、法两国的开源措施具有变通性和不稳定性,而节支措施具有政治性和不可持续性,一旦经济形势发生变化,必然会对财政收入和支出带来巨大的影响。这次德、法两国财政赤字连续超标可以说是两国国内政治经济矛盾的一次释放。

(二)欧元区12国的财政状况

欧元区12国是指欧盟成员国中已经进入欧洲经济与货币联盟第三阶段的12个国家,它们是:比利时、德国、希腊、西班牙、法国、爱尔兰、意大利、卢森堡、荷兰、奥地利、葡萄牙和芬兰。《马约》和《稳定与增长公约》提出的财政状况要求主要针对的是已经进入欧洲经济与货币联盟最后阶段的成员国。这也就是说,如果欧元区国家的财政状况不佳,并且超过警戒线,欧盟有权对这些国家处以罚款;而欧元区外的国家财政赤字超标,欧盟只能对它们提出警告,却无权对它们进行处罚。

表1 德、法两国历年财政赤字和累积债务占GDP的比重

数据来源:Statistical Annex of European Economy,Sping 2004

受德、法两国财政赤字的影响,欧元区整体财政状况从2001年开始趋于恶化。2001年,欧元区财政赤字为1.6%;而2003年,这一指标扩大到2.7%。从不同国家来看,欧元区12国的财政状况却呈现出很大的差异。2003年,欧元区12国中有4国实现财政盈余,8国出现财政赤字,其中赤字超过3%的国家有3个;2004年,财政实现盈余的国家将减少到2个,而赤字超过3%的国家将增加到6个(见表2)。

表2 欧元区12国历年财政赤字占GDP的比重(%)

BE、DE、EL、ES、FR、IE、IT、LU、NL、AT、PT、FI分别代表比利时、德国、希腊、西班牙、法国、爱尔兰、意大利、卢森堡、荷兰、奥地利、葡萄牙和芬兰。

数据来源:Slolldlcal Annex of Economy,Spring 2004.

表3 欧盟历年财政赤字和累积债务占GDP的比重(%)

数据来源:Statistical Annex of European Economy,Spring 2004.

从表2我们可以发现,欧元区内财政状况良好的国家有:比利时、西班牙、爱尔兰、卢森堡、奥地利和芬兰;财政状况不佳的国家有:德国、希腊、法国、意大利、荷兰和葡萄牙。从经济规模来看,财政状况良好的国家GDP所占比例约为25%;而财政状况不佳的国家GDP所占比例约为75%,这些国家对欧元区整体的财政状况具有决定性的作用,这也是欧元区整体财政状况恶化的重要原因。

(三)欧盟15国的财政状况

欧盟现有成员除了欧元区12国以外,还包括丹麦、瑞典和英国。这3个国家虽然是欧盟成员国,但是尚未进入欧洲经货联盟第三阶段。丹麦、瑞典和英国没有加入欧元区,并不是因为它们没有达到《马约》所规定的“入盟条件”,而是因为它们出于本国利益的考虑,认为暂时没有必要加入欧元区。虽然《马约》和《稳定与增长公约》对这3个国家没有实质性的约束力,但是,作为欧盟成员国,其最终的方向和欧盟的发展方向必然是一致的,因此,这3个国家的状况对于欧洲经货联盟的建设同样有着重要的意义。

从财政方面来看,丹麦、瑞典和英国等3国的财政状况明显优于欧元区成员的财政状况,丹麦和瑞典的财政从1998年以来一直保持盈余状态,英国虽然有一定的财政赤字,并且赤字在2003年超过3%的警戒线,但是英国的经济发展前景较好,预计2004年财政赤字就可以回到警戒线以内。从累积债务来看,这3个国家负债规模相对比较合理,并且有不断缩小的趋势,预计到2005年,丹麦和英国的外债占GDP的比例将保持在40%左右,瑞典的外债比例将下降到50%左右。

丹麦、瑞典和英国等3国财政状况良好是与它们的经济发展状况密切相关的。有关数据表明,近年来英国和瑞典的经济增长速度一直高于欧元区国家。此外,与欧元区国家相比,丹麦、瑞典和英国等3国拥有独立的货币政策与汇率政策。在经济形势发生变化的情况下,这3国可以灵活地利用财政政策、货币政策和汇率政策对宏观经济进行调控。有关数据表明,在过去的几年中,这3个国家执行了比较宽松的货币政策和汇率政策,这对于促进经济增长和控制财政赤字起到了重要的作用。

(四)欧盟25国的财政状况

2004年5月1日,欧盟实现了第六次扩大,波兰等10国将成为欧盟的正式成员国。这次东扩对于欧盟具有重要的战略意义,它使欧盟的成员国增加到25个,国际和经济地位得到进一步提高。此外,欧盟10个新成员国的经济增长十分强劲,对于拉动欧盟经济增长具有重要的意义。

虽然欧盟10个新成员国经济增长前景良好,但它们的财政状况却令人担忧。在10个新成员国中,除爱沙尼亚有一定财政盈余,拉脱维亚、立陶宛、斯洛文尼亚财政赤字相对较低之外,其他国家均存在比较严重的财政问题。在经济高速增长阶段,这些国家往往需要政府执行比较宽松的财政政策以刺激经济,因此,在短期内欧盟新成员的这种财政状况不可能有明显的改善。

从表4和表3的比较我们可以发现,欧盟新成员国的财政赤字比例明显高于现有成员国,致使欧盟的财政赤字指标进一步恶化。在欧盟现有成员国的财政状况恶化的情况下,新成员国财政状况不佳无疑加剧了欧盟对财政问题的担忧。

三、欧盟财政约束面临的挑战

从上面的分析我们可以发现,德国、法国财政赤字已经连续两年超过了《马约》和《稳定与增长公约》财政赤字不得超过GDP3%的规定,并且预计在2004年仍无法得到明显改善。按照《公约》的规定,应该对这两个国家处以0.2%—0.5%的罚款。但是,2003年11月25日的欧盟财长理事会以多数通过的表决结果决定“暂时中止”对德、法两国财政赤字超标的处理程序,并且再给两国一年的缓冲时间,使其财政赤字比例降至《公约》规定的水平。这一决定实际上相当于免于对两国的罚款,从而使《马约》和《公约》的严肃性受到威胁,并使欧盟财政约束面临空前的挑战。这种挑战主要表现在三个方面:一是欧盟财政约束的信度面临挑战;二是欧盟财政约束的机制面临挑战;三是欧盟财政约束的标准面临挑战。

(一)欧盟财政约束的信度面临挑战

所谓“信度”是指人们对一项条约、政策相信的程度。从理论上讲,不仅货币联盟的建设需要有充分的可信度,而且几乎所有政策的制定和实施都必须有足够的信度保证。理论界认为,建立国际货币体系应遵循的一般原则是:调节机制、清偿能力和信心。这里的信心也就是可信度的问题。一项条约、政策的信度保证之所以重要,其原因主要是因为它与市场的预期行为密切相关。

在《稳定与增长公约》制定之初,一些学者就对《公约》是否能够严格执行表示担忧,因为它规定的制裁过于严厉。在经济形势相对较好的年代,这种担忧被财政状况的改善所掩盖。但是,2002年以来,欧盟成员国财政状况普遍恶化,特别是德、法两国财政赤字连续超标,在这种情况下,欧盟财长理事会决定暂时中止对德、法两国财政赤字超标的处理程序,从而使这种担忧得到证实。虽然欧盟委员会认为欧盟财长理事会的决定是不合理的,并向欧洲法院提出申诉,但欧洲法院的裁决结果如何尚不得而知,即使欧洲法院裁定委员会有理,法、德两国能否为遵守《公约》的规定而甘愿牺牲本国经济利益,还是个问号。因此,在当前的背景下,除非欧洲法院做出有利于欧盟委员会的裁决,并且德、法两国能够按照规定缴纳罚款,否则,《公约》的信度将会受到削弱,欧盟的财政约束也会面临挑战。

如果《稳定与增长公约》的信度受到削弱,欧洲经货联盟的建设和整个欧洲经济一体化进程都会受到影响。由于《公约》是单一货币欧元稳定的基础,一旦《公约》失败或被弱化,欧元稳定将丧失财政保证,这对于诞生不久的欧元来说,无疑是一个很大的打击;此外,一旦成员国负债过高,欧洲中央银行的货币政策也会受到影响。另一方面,欧洲经货联盟正处于紧张的建设过程中,继11个成员国首批进入经货联盟第三阶段后,希腊于2001年也加入了欧元区,从而使欧元区国家扩大到12个。从长期来看,欧盟成员国依次加入欧元区是一个必然的发展趋势。但是,如果《公约》失败或者被弱化,欧元稳定没有强有力的保证,欧元区的扩大必然会受到影响。此外,《公约》的失败或者被弱化也从另外一个角度说明欧洲经济一体化并不是不可逆转的,从而对欧洲经济一体化进程也会产生一定的阻碍作用。

(二)欧盟财政约束机制面临挑战

《稳定与增长公约》授权欧盟委员会对违反《公约》的国家进行处罚,但是实际上欧盟委员会在这一事件上的权力是有限的,对违反《公约》的成员国处理程序的启动、中止和终止最终还是由欧盟的最高权力机关欧盟财长理事会决定。一旦决定对违反《公约》的成员国进行罚款,罚款的具体数额也由欧盟财长理事会会同欧洲中央银行和被处以罚款的成员国三方协商确定。可见,在欧盟财政约束机制中,欧盟财长理事会起着举足轻重的作用。

在德、法两国财政赤字连续超标的情况下,欧盟委员会曾提议对两国进行处罚,但是却遭到了欧盟财长理事会的否决。根据欧盟新的表决机制,人口和经济实力占优势的德、法等大国将享有更大的权力,一旦德、法等大国反对一项提议,那么该提议就很难在欧盟财长理事会获得通过。此外,为了免于被罚款,德、法两国在理事会内展开了游说工作,一些小国为了维护与法、德的关系,也采取了“姑息”的态度,遂导致2003年11月25日的欧盟财长理事会以多数通过的表决结果拒绝了欧盟委员会对法、德的处罚提议。

欧盟财长理事会的表决结果使欧盟的财政约束机制面临空前的挑战,同时也暴露了欧盟财政约束机制中存在的一些问题。根据Olivier De Bandt和Francesco Paolo Mongelli(2000)对欧盟财政状况的分析,20世纪70年代以来,欧盟各成员国财政状况的相关性正在逐渐增强。也就是说,如果一国,特别是一个大国的财政状况恶化,那么其他成员国的财政状况也会受到影响,从而导致多数成员国的财政状况恶化。这次,德、法两国财政赤字首先超标迅速引起欧元区其他财政赤字恶化就是一个有力的例证。

欧盟财政约束机制中的这种大国决定权一方面使大国的权益得到尊重,但是另一方面也带来了一些负面影响。对欧盟财政状况的分析表明,财政状况恶化的国家主要是一些大国,而小国的财政状况基本良好。因此,欧盟的财政约束主要是对欧盟大国财政状况的约束。但是,在当前的这种约束机制下,对德、法等大国的财政约束实际上是一句空话,根本起不到实际的约束作用。此外,欧盟财政约束机制中的这种大国决定权还伤害了欧盟小国的感情,对欧洲经货联盟的建设和欧洲经济一体化进程将产生不利影响。据分析,欧盟现有成员中的丹麦、瑞典没有加入欧元区的一个很重要的原因就是它们不愿向欧盟这样一个“单行道”的组织交出自己更多的主权。

(三)欧盟财政约束标准面临挑战

欧盟财政约束的标准也就是《马约》和《稳定与增长公约》对进入欧洲经货联盟第三阶段的成员国财政预算的具体要求,即财政赤字不得超过GDP的3%;累积债务不得超过GDP的60%。这一标准并不是随意制定的,而是在经济增长速度为5%,通货膨胀率为2%的假设下,通过精密的得到的。在这一标准下,欧盟成员国的未清偿债务满足“跨时预算约束”,因此不会因公私债务不断累积而影响到经济的稳定。可见,这一标准在一定条件下是的、合理的,它可以保证成员国经济平稳运行。

但是,随着时间的推移,这一标准的合理性受到了质疑。从2002年开始,德、法两国财政赤字连续三年突破这一标准,到2004年,财政赤字比例超过3%的欧元区国家将达到6个,并且这6个国家的经济总量占欧元区经济总量的78.9%。在这一背景下,坚持这一标准,对违背了《公约》的国家进行处罚是不现实的。德国财长艾歇尔认为,制订《公约》的初衷是为了促进欧盟各成员国的经济发展和稳定,在目前欧元区大多数国家经济增长乏力的情况下实施制裁,势必会延缓欧元区经济复苏的步伐,从长期来看,同样也会影响到欧盟经济增长的速度,并导致更多的财政赤字。欧盟委员会主席普罗迪甚至公然宣称《公约》所规定的财政约束标准是个“愚蠢的东西”。

从一定意义上讲,欧盟财政约束的标准具有一定的时代局限性,因为随着经济形势的不断变化,过去认为是正常的指标可能现在已经无法达到了。以欧盟自身的财政指标为例,20世纪60年代末、70年代初大多数成员国的财政都是相对平衡的,有些国家甚至存在一定盈余;而到2003年时,欧元区的累积债务比例达到70.4%,如果加上丹麦、瑞典和英国,这一比例则为64.0%。从20世纪70年代初到21世纪初,这一比例已经翻了一番。而欧盟财政约束的标准是在20世纪90年代制定的,当时欧盟各成员国经济增长迅速,通货膨胀率也得到了有效的控制。因此,经济增长速度5%,通货膨胀率2%的假设是符合当时的经济形势的。但是,进入21世纪,全球经济普遍不景气,欧盟经济也跌入低谷,2003年欧元区的实际GDP增长率仅为0.4%。在货币政策尤其是汇率政策不再是欧元区成员国调节经济运行的政策工具的情况下,要求这些国家财政赤字不得超过3%无疑是难上加难。可见,在经济周期的作用下,欧盟财政约束出现问题是必然的事情;关键是如何解决这一问题,使它更好地为欧洲经货联盟的建设服务。

在欧洲经济一体化的进程中,一个相对集中的财政约束机制是必需的。根据Arm Bela Santos Bravo和Antonio Luys Silvestre(2002)的研究,如果没有一定的财政约束,欧盟现有成员中的比利时、丹麦、芬兰、爱尔兰、葡萄牙和意大利等国的财政是不可持续的。一旦成员国发生债务危机,或者因债务负担过重而退出欧盟经货联盟,都会对欧洲经济一体化进程带来毁灭性的灾难,因此《马约》和《稳定与增长公约》中有关财政约束的规定是不可能被废除的。但是,如果严格遵照当前的财政约束标准,大多数成员国财政状况又无法达标。因此,我们可以预测未来欧盟的财政约束将会是一套相对灵活的、动态的、并且和宏观经济状况密切相关的指标体系。