中国政府预算收支关系:一个三变量误差修正模型的检验

[关键词]预算收入,预算支出,实际产出,三变量误差修正模型

一、引言

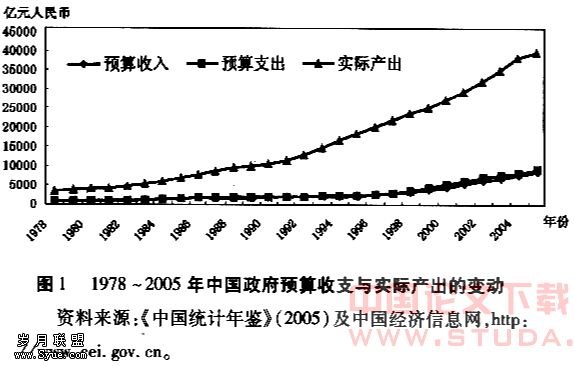

政府预算收支变动直接影响着财政赤字调整、资源配置流动和宏观稳定,反映了一国经济波动的整体趋势和财政政策的调控方向,因此政府预算收支关系一直是公共经济学界研究的重要问题。如果预算收入超支出增长,说明政府采取了紧缩的财政姿态(fiscal stance),社会资源从私人部门流向公共部门,以便抑制经济过热趋势;如果支出超收入增长,则表明政府以积极财政政策拉动经济,财政赤字也会不断放大并引起一系列的经济反应。虽然这两种情况在中国改革开放以来都曾出现,某些年份甚至还一度给宏观经济带来比较大的冲击,但正如图1所示,1978年以来政府预算收支变动幅度基本一致,同实际产出一样保持了缓慢上升的趋势,但增长速度慢于实际产出。

目前学术界争论的焦点主要集中于政府预算收支的因果联系,并形成了三种代表性观点:(1)“收支同步”(fiscal synchronization)论。这种观点认为政府对预算收支的调整是同步进行的,预算收入和预算支出互为因果,两者中任意一方的扩张都会带动另一方增长。(2)“以收定支”(tax-and-spend)论。这种观点认为预算收入导致了预算支出的变化,因此控制税收是削减政府规模的有效途径。(3)“以支定收”(spend-and-tax)论。这种观点认为预算支出增加导致财政赤字扩张后,无论将来以国债或税收弥补赤字对经济增长和居民收入的影响都是完全等价的,因此是预算支出决定了预算收入的变化而非相反。很多采用经验分析检验上述理论的正确性,但由于考察样本期和样本范围以及模型设定形式的差异,导致衍生出的经验证据很难就预算收支关系给出合理解释。

从计量方法运用来看,很多文献受限于双变量因果关系检验,而没有考虑其他因素对政府预算收支的影响。1991年以来,Jones和Joulfaian(1991)、Hoover和Sheffrin(1992)以及Baghestani和Mc-nown(1994)等人开始用协整方法和误差修正模型研究经济现象的内在逻辑,但他们仍然没有摆脱双变量计量分析框架的局限。鉴于这种情况,Gerrard(1995)在上世纪70年代已经出现的平均计量回归(AER)、非理论时间序列分析(ATST)以及伦敦计量学派(LSE)方法基础上,对多变量计量模型做了初步讨论。Owoye(1995)、Vam-voukas(1997)以及Darrat(1998)进一步将三变量纳入分析框架,采用Hendry(1995)提出的经从一般到个别(general-to-specific,GTS)理论修正后的三变量格兰杰因果检验和误差修正模型(ECM),扩展了已有文献对双变量因果关系的研究,从而弥补了已有文献在计量方法上的不足。

二、相关的研究文献和方法回顾

(一)理论观点的相关研究

关于政府预算收支关系的研究文献可以追溯到20世纪60年代。在三种代表性观点中,“收支同步”论首先得到一些学者的支持。Musgrave(1966)、Meltzer和Richard(1981)认为政府支出和税收之间存在一种因果反馈机制(causal feedback mechanism),即支出和税收的扩张都会导致对方随之增长,任意一方的削减也都会减小政府规模,因此他们都支持收支同步论观点。另外一些学者则认为政府必须使预算支出按照预算收入来安排,从而支持“以收定支”论,代表人物包括Friedman(1972,1978)、Buchanan和Wagner(1977,1978)。他们强调在乎衡预算的情况下,征税决策也就是支出决策,政府支出方案必须同税收征收计划相统一,只有这样才能最大限度降低预算失衡和经济失调的可能性。政府支出扩张必须由税收增加来决定,否则财政赤字扩大将带来一系列的严重后果,如币值不稳定、利率浮动以及政府支出对民间投资的挤出效应等。Peacock和Wiseman(1961)则持相反的观点,认为政府预算支出导致了收入的变动而不是相反的过程。他们认为很多情况下的外生经济变量扰动,如战争、灾害、不稳定的环境、经济大萧条等,可能会迫使政府支出提高到一个新的水平并导致税收增加。这种由于外生事件的冲击而以新的政府支出模式替代原有支出模式的观点又被称为“替代论”(displacement hypothesis)。按照Peacock和Wiseman的观点,预算支出结构因外生事件冲击而被打破的程度主要取决于六个因素:民主程度、社会构成、资源禀赋、财政状况、科技水平以及管理机制。当激变时期过后,政府预算支出刚性决定了财政支出水平虽然下降但不会低于原来的扩张趋势,支出的不可逆性又决定了税收征收规模和征收方式必须相应改变。因此考量预算收入和预算支出的因果关系时,应该主要是后者决定前者。但他们也提出,政府征税水平一旦超过了公众承受能力,公众就会通过手中的选票行使否决权,因此政府支出水平在一定程度上又会受到税收水平的制约。

(二)相关经验研究及分析结论

根据不同理论观点展开的经验研究,结论也是大相径庭、难以统一。Miller和Russek(1990)使用美国1946年1月至1987年2月的季度数据以及1946~1986年的年度数据,发现税收和支出之间存在双向因果联系,从而支持“收支同步”论。Jones和Joulfaian(1991)在美国1792~1860年年度数据基础上,发现短期内预算收入和支出之间并不存在因果关系,但长期内两者之间具有因果反馈效应。Bohm(1991)利用美国经济1792—1988年数据,在限定样本期内政府具有跨期预算约束(intertemporal budget constraint)的前提下,以误差修正模型进行经验分析,发现结论同时支持“以支定收”论和“以收定支”论,并且他的研究结论表明削减高财政赤字的最佳途径是同时降低支出和增加税收。Hoover和Shefffi。(1992)发现20世纪60年代中期以前,税收决定了支出的变动,之后两者之间呈现双向因果联系。Baghestani和Mcnown(1994)同样利用误差修正模型进行研究,经验分析结果既不支持“以收定支”论又不支持“以支定收”论,但他们发现短期内收入到支出之间存在微弱的因果联系。Payne(1998)利用美国1942—1992年跨州数据发现24个州符合“以收定支”论,八个州符合“以支定收”论。这说明不仅考察样本期对最终结论有重要影响,样本范围也是一个决定性因素。Islam(2001)摒弃了以前研究基于政府预算收支的非平稳性而进行的差分处理,认为在预算收支时间序列的确定性趋势中引入一个结构突破点才能够得到更为准确的判断,其分析结果支持“以支定收”论,认为削减支出是控制政府规模最有效的方式。Ewing和Payne(2006)则放松了预算收支同步运动的前提假定,运用传统的协整和误差修正模型对美国联邦数据进行分析,结论表明预算收支具有协整关系,但预算不平衡的调整过程是非平滑的,当且仅当预算状况正在发生恶化时,预算收支才会对财政赤字做出反应,并体现出一定程度的因果联系。

另外一些学者对美国之外的发达国家和中国家进行了经验分析。Owoye(1995)利用七个国家1961~1990年期间的年度数据,发现除日本和意大利之外,“收支同步”论都是适用的。日本和意大利的经验分析结果则表明收入变动决定了支出模式,从而支持“以收定支”论观点。Darrat(1998)基于土耳其的经验数据,利用双变量和三变量模型分别进行检验,结论是税收在一定程度上导致了预算支出的负增长。Darrat(2002)又进一步研究了黎巴嫩和突尼斯的预算收支情况,其研究结论表明预算收支决策的制定在两个国家中都是相互影响的。Carneiro和Fafia(2005)首先在“以收定支”论的假设前提下,基于非洲低收入国家几内亚的财政管理体制设定了具体宏观经济模型,然后利用格兰杰因果检验和误差修正模型对其预算收支行为进行经验分析,发现两者之间存在长期因果联系。

根据上述国外文献的理论观点和计量方法的演进路径,我们得出的基本判断是:政府预算收支关系的整体分析框架正处于一个不断完善的渐进过程之中,计量手段逐步丰富后所做出的理论假设越来越细化,经验分析结果也越来越贴近经济现实。国外研究结论之所以出现比较大的差异,一是由于所选择的样本范围和样本期不同,二是分析方法和模型设定形式差异较大,且普遍存在一定局限性。大部分学者的误差修正模型都是基于预算收入和预算支出进行双变量因果关系研究,没有将经济因素纳入分析框架,这必然会降低研究结论的精辟性。Payne(1998)等人的研究虽然考虑了政府部门以外的更多因素,却未能以GTS理论修正误差修正模型,导致数据挖掘(data mining)过量、统计结果中的动态误定(dynamic misspecification)等问题。因此,为考察中国改革开放以来的政府预算收支关系,本文在计量方法上做如下改进:一是进一步考虑实际产出,设定三变量误差修正模型进行检验;二是与Owoye(1995)、Darrat(1998)等人不同,本文分别考虑无约束模型和经GTS理论修正后的约束模型,比较两个分析结论的异同,在约束模型中我们以伦敦计量学派标准剔除非显著变量,使经验分析结果更准确地反映经济现实。

三、中国政府预算收支关系的经验分析

(一)研究方法和数据说明

我们定义Et和Rt分别为政府预算支出和预算收入实际值,其中t代表年份。当Et和Rt之间的差距随长期变化趋势而逐渐拉大时,赤字结构理论给出了降低财政赤字的预算收支调整方向:(1)增加预算收入的同时降低预算支出;(2)预算收支同时扩张,但收入扩张幅度大于支出;(3)预算收支同时降低,但支出降低幅度大于收入。按照Ensle和Granger(1987)的研究,协整向量提供了检验和估计经济变量间长期和短期联系的基础,如果变量间具有协整关系,就一定能够构建误差修正模型方程分析变量间的长短期因果联系。在本文中,为降低序列短期波动、更准确把握长期变化趋势,我们对预算收支做自然对数化处理。如果lnEt和lnRt具有同样的稳定变化趋势并且保持长期均衡,这两个变量就是协整的,从而能够避免经济研究中通常出现的伪相关(spurious correlation)问题。进一步通过运用误差修正模型,我们就能分析预算收支运动变化的长期和短期趋势,以及降低赤字应采取的政策。当lnEt和1nRt具备协整关系时,双变量误差修正模型应具有如下形式:

其中△代表变量差分,a0、a1、b0和b1为系数,t代表年份,μ1和ε1为白噪声。误差修正模型表明当系统达到长期均衡时,△lnEt-1=△lnRt-1,预算收支增长速度平衡,财政赤字保持原有变动规模。任何短期行为扰动导致的对长期均衡趋势的偏离,都会使(△lnEt-1-△lnRt-1)≠0。如果△lnRt和△lnEt是平稳序列,(1)式和(2)式右边也应该是平稳的,均为I(0)序列。这样,当μ1和ε1也是0阶单整序列时,线性组合(△lnEt-1-△lnRt-1)也应该是平稳的。(1)式和(2)式更一般的表达形式如下:

其中乙为滞后算子,ecmrt-1和ecmet-1为误差修正项。(3)式中的误差修正项ecmrt-1为lnRt对lnEt进行最小二乘法(OLS)回归后的残差滞后一期序列,(4)式中的误差修正项ecmet-1为lnEt对lnRt进行OLS回归后的残差滞后一期序列。如果(3)式和(4)式中的△lnRt、△lnEt、μt、εt都是平稳序列,公式右边的表达式也一定是平稳的。由于(3)式和(4)式通过误差修正项组成了一阶差分后的双变量VAR模型,因此ECM模型和协整关系在数学表达形式上其实是等价的。Granger(1986,1988)证明,在协整体系中,两个由误差修正项表示的序列一定至少存在一个格兰杰因果关系。在(3)式和(4)式的误差修正表达式组合中,如果a3i=0,并且a1=0,则lnEt不是lnRt的格兰杰成因;同样,当b2i=0,并且b1=0时,lnRt不是lnEt的格兰杰成因。但由于经济系统的复杂性,预算收入和预算支出之外的其他变量也可能导致两者之间发生因果联系,例如实际产出反映了经济活动总量,直接决定了政府年度预算收支规模。这就需要我们将实际产出引入误差修正表达式,形成三变量误差修正模型,公式表述如下:

其中lnYt为实际产出的自然对数序列。将其作为控制变量引入模型后,我们便能捕捉到lnRt和lnEt对1nYt变化的反映,更准确把握预算收支之间的因果联系,这也正是三变量误差修正模型(5)、(6)和双变量误差修正模型(3)、(4)的主要差别。在(5)、(6)式中,当系数b2i和b1在统计上全部显著,而且b4i也显著时,lnRt才是lnEt的格兰杰成因;当系数a3i和a1在统计上全部显著,而且a4i也显著时,lnEt才是lnRt的格兰杰成因。这样我们便构建出检验中国政府预算收支关系的三变量误差修正模型框架。

鉴于中国财政收支来源的复杂性,很多收支项目难以纳入预算内账户统一进行管理和分配,预算外和制度外收支不在本文考虑范围之内。中国官方公布的“财政收入”和“财政支出”数据基本具有预算收支的性质,与国外统计口径也存在可比性。国外一般将债务利息支出也并入政府预算支出,中国官方统计口径在2000年之前并没有具体区分国内外债务还本付息支出,2000年之后的债务付息支出则列入预算,使财政赤字成为包括利息支出后的总赤字。随着官方统计数据的逐步完善,2000年以前的债务付息支出也应并入预算支出范围。为避免改革开放前后制度变异对回归结果可能带来的影响,本文将样本期设定为1978~2005年,其中1978~2004年数据取自相应年份的《中国统计年鉴》,2005年数据取自中国经济信息网。为消除通货膨胀因素,全部数据均用GDP减缩指数调整为1978年不变价格。

(二)经验分析结果在分析政府预算收支和实际产出的协整关系之前,首先要进行序列平稳性检验。我们用Dickey-Fuller广义最小二乘估计法(GLS)对序列lnRt、lnEt和lnYt进行了包含常数项和趋势项、包含常数项但不包含趋势项两种形式的检验,结果如表1所示。其中lnRt、lnEt和lnYt的原序列都不能拒绝其中含有一个单位根的零假设;将原序列做一阶差分后,lnRt虽然未能通过包含常数项和趋势项的单位根检验,但剔除趋势项后可以拒绝零假设;lnEt和lnYt则在两种形式下全部拒绝含有一个单位根的零假设。因此三个时序变量lnRt、lnEt和1nYt均为一阶单整的I(1)序列。

Gonzalo(1994)认为,Johansen协整检验相比单方程方法或可替代多变量方法,是一种进行多变量协整分析的更好的方法。由于三个时序变量满足一阶差分后平稳的前提,我们可以用Johansen特征迹检验(tracetest)分析lnRt、lnEt和1nYt之间是否具备协整关系,以及其中所含有协整向量的个数,零假设为三个时序变量中含有r个协整向量。应该注意,当在小样本中应用Johansen特征迹检验时,较短滞后期的估计量才更准确(Vamvoukas,1997),于是我们分别进行了一年、二年和三年滞后期检验。所构建的VAR(p)模型如下:

(7)式中lnM,是三维非平稳的I(1)向量,分别包括lnRt、lnEt和lnYt;Xt是一个确定的d维外生向量,代表趋势项、常数项等确定性项;μt是三维随机扰动向量。系数矩阵Π的秩r决定了VAR模型中所存在的协整关系。如果r<3,系数矩阵可以分解成两个3Xr阶矩阵α和β的乘积,每个矩阵的秩都为r。这样Π=αβ´以及β´lnMt都是平稳的,其中β´为协整向量矩阵,r为协整向量个数。使用无确定趋势和截距、无确定趋势有截距两种形式的协整方程分别滞后一年、二年和三年进行检验,结果均排除不存在协整向量的零假设;以无确定趋势和截距方程滞后一年和三年、以无确定趋势但有截距方程滞后一年进行检验,均排斥仅有一个协整向量的零假设;以任何形式的检验均不能排除仅有两个协整向量的零假设,从而三个时序序列至少存在一组协整关系。Dickey等(1994)通过分析协整检验的显著性发现,协整向量越多代表所考察的系统越稳定,变量间的同步运动趋势也就越明显。中国政府预算收入、预算支出和实际产出之间至少存在一组协整关系的结论对于财政政策制定是有重要含义的,说明通过对某些变量施加政策性影响,可以改变其他变量的长期运动轨迹。例如,实际部门可以通过对预算收入或者预算支出的适时调整,达到提高或降低实际产出长期增长趋势的政策目标,或者通过改变预算支出总量结构,达到调整预算收入、降低财政赤字、控制政府规模的目的。

由于三变量系统lnRt、lnEt和lnYt中至少存在一组协整关系,我们可以进一步利用(5)式和(6)式组成的误差修正模型验证中国政府预算收入和预算支出的因果联系。为保存自由度,我们对每个自变量均进行滞后三年的检验。表3分别给出了无约束误差修正模型和经GTS理论修正后的约束误差修正模型的检验结果,其中无约束误差修正模型包括了三个变量所有滞后期的回归;约束模型中则根据GTS理论剔除了一些统计上不显著的滞后变量,其优点在于可以有效避免无约束模型中存在的动态误定问题。误差修正项ecmrt-1和ecmet-1体现了长期动态趋势,并同回归量一并列出。如果ecmrt-1和acmet-1的回归系数在统计上显著,说明预算收支之间存在长期相互影响,反之则说明这种影响并不明显。△lnRt、△lnEt和△lnYt滞后项的回归系数则可视为一些短期参数,表明了自变量对△lnRt和△lnEt的短期影响。

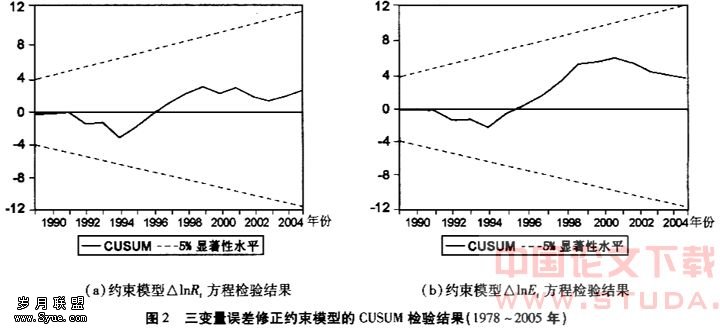

由几种误差修正模型的统计检验结果可见,四个方程拟合情况较好,回归标准差均不超过0.05。我们选择1995年作为结构变化点进行CHOW检验,发现约束模型中△lnRt方程的参数估计值具有稳定解,并不随考察样本范围发生明显的变化;△lnEt方程则没有通过检验,说明20世纪90年代中期前后预算支出发生了明显变化。滞后一期的RESET检验通过了所设定误差修正模型的适用性,△RCH检验证明随机扰动项基本是同方差的,并且不存在较大的波动幅度。另外,图2还分别给出了约束模型中两个误差修正方程的积累和(cumulative sum,CUSUM)检验结果,用来验证方程参数稳定性。两组图中的CU-SUM线全部落在正负5%显著性水平临界线之内,说明参数稳定的零假设均不能被拒绝。

进一步分析三变量误差修正模型中△lnRt和△lnEt的滞后项,发现四方程中△lnRt滞后项对△lnEt以及△lnEt滞后项对△lnRt均未通过5%显著性水平系数,这一事实表明中国政府预算收入和预算支出之间的短期相互影响并不明显。但在约束模型中,△lnRt回归方程误差修正项ecmrt-1的回归系数在5%水平上显著,△lnEt回归方程误差修正项ecme t-1的回归系数未能通过显著性检验,说明中国政府预算支出对预算收入具有长期影响,预算收入对预算支出的长期影响效果则并不明显。在中国财政扩张和收缩过程中,保持财政预算的基本平衡曾一度是周期扩张期间和收缩期间双重有效的政策约束条件,预算支出和预算收入一直保持着基本相同的运动变化趋势,对宏观经济的影响也是通过对收支同向调整完成的。但20世纪90年代中期以来,中国政府采取积极财政政策拉动经济增长,预算支出政策充分体现出凯恩斯理论的反经济周期特性,逐步拉大了与预算收入的差距。伴随着收入对支出的制约空间逐年缩小,支出模式和支出理念发生了明显转折,这与我们以1995年作为结构变化点进行的CHOW检验结果也是一致的。支出扩张一方面要以国债发行为依托,另一方面也带动了税收收入增长,导致了从预算支出到预算收入的长期联动效应。因此同Peacock和Wiseman(1961)、Vamvoukas(1997)以及Islam(2001)的结论相似,经GTS理论修正后的约束模型表现了预算支出到预算收入的单向因果联系,说明长期来看“以支定收”论在中国是适用的。四结论性评论

我们首先回顾了理论界对于政府预算收支关系的争论,主流观点包括收支同步论、以收定支论和以支定收论。围绕这些理论观点展开的经验研究大部分针对的是美国和发达国家经济,研究方法包括传统的协整分析、格兰杰因果检验和双变量误差修正模型等。由于不同研究选择的样本范围、考察的时间段均不相同,研究方法也存在一定局限,导致经验分析结论迥异,每个理论观点都能得到经验证据的支持。因此国外的研究结论不能简单的套用到中国,对于中国政府预算收支关系需做进一步研究。

通过利用中国1978~2005年经验数据,并采用Dickey—Fuller GLS序列平稳性检验、Johansen特征迹检验以及经GTS理论修正后的三变量误差修正模型进行分析,我们发现长期内中国预算支出对预算收入具有单向因果关系,支出是收入长期变化的原因,短期内预算收支之间的因果反馈效应则不明显。这说明,短期内中国政府预算收入和预算支出对财政赤字波动和预算平衡性的反映并没有体现出一定性,但从长期来看,预算支出的变化更直接决定了财政赤字规模。中国实施积极财政政策以来,财政赤字规模不断攀升,一度引起学术界的广泛重视和讨论,而当前宏观经济形势已经走出低谷,经济内生增长能力逐步提高,削减国债和赤字规模、实施稳健的财政货币政策又成为理论界共识。本文研究结论衍生出的政策含义是,削减财政赤字应着重考虑预算收支之间由于长期因果联系导致的赤字变动,短期内同步调整预算收支增长幅度,长期来看则主要通过削减一些不必要的支出项目(例如压缩政府部门人员和公用经费支出、降低财政对国有的政策性补贴等),着力从预算支出上达到调控目标。当支出规模得到有效控制之后,从支出到收入的单向长期影响效应会随之体现,使赤字规模始终维持在财政、经济能够有效承受的范围之内,避免对经济增长带来过度冲击。也就是说,在前面提到的赤字结构理论中,我们更倾向于以第三种方式,通过在增量上边际削减支出相对于收入的规模,遏制财政赤字不断扩张趋势,这与当前普遍减税的制度趋向也是符合的。

由于统计数据的局限,我们仅考虑了预算内收支数据,没有将财政预算外和体制外收支情况纳入分析框架。当这部分数据加进来之后,财政总收支之间会表现出什么样的相互影响,它们与经济产出之间会呈现出何种因果联系以及对预算平衡性会体现出何种反应,应当是下一步比较有意义的研究方向。