税收优惠对吸引外商直接投资有效性的实证分析

关键词:税收优惠,FDI,有效性,实证分析

一、引言

改革开放以来,为加大吸收外国直接投资(FDI)力度,我国对外资制定了一系列的税收优惠政策。回顾我国涉外税收优惠政策演变历程,不难看出,其中的几次政策调整意义重大。20世纪80年代初期是我国涉外税制的创立阶段,当时的涉外税收优惠主要集中于四大特区,不同类型的外资企业的税负水平、税率形式和税收优惠存在很大的差别。1984年国务院发布了《关于经济特区和沿海14个港口城市减征、免征企业所得税和工商统一税的暂行规定》;1988年财政部颁布了《关于沿海经济开放区鼓励外商投资减征、免征企业所得税和工商统一税的暂行规定》;1991年全国人大审议并通过了《中华人民共和国外商投资企业和外国企业所得税法》,实现了外商投资企业所得税制的统一,降低了外商投资企业的所得税税负水平;1992年进一步开放了18个边境、沿海和内陆的省会城市,并制定了相应的涉外税收优惠政策。涉外税收优惠逐步从经济特区扩散到沿海港口城市、沿海经济开放区、内陆省会城市。2001年,为配合西部大开发战略,赋予西部地区更优惠的税收政策。由此可见,我国涉外税收优惠政策有两个显著的特点:一是阶段性,即随着时间的推移,享受税收优惠的地区由东部沿海地区逐渐扩大到中西部地区;二是层次性,即不同级别的对外开放地区享受不同程度的税收优惠。分阶段和分层次的税收优惠政策是为了在特定的时间将外资引向特定的地区。那么,我国的涉外税收优惠政策是否达到了上述目标呢?这个问题是非常值得研究的。

国内学者对我国涉外税收优惠政策的有效性研究大多是理论分析,其缺乏经验,因此结论带有一定的推测性,不能充分说明涉外税收优惠政策在吸引外商直接投资上的有效性。因此,本文将利用实证分析的方法,对我国外资税收优惠政策吸引FDI的有效性进行检验。这一研究不仅有利于过去若干年我国吸引外资工作的经验,而且对我国加入WTO后,如何进一步调整税收优惠政策,以期更为合理地利用外资,也有很好的借鉴意义。

二、计量回归和检验

(一)数据的选择

本文选择36个城市作为分析样本,其中包括:4个经济特区、14个沿海开放城市和18个省会城市,利用上述城市1989—2003年的相关数据进行回归分析。本文的数据主要来自各期的《中国城市统计年鉴》。

(二)变量描述

1.因变量的描述。本文主要研究税收优惠政策对FDI的影响,因此各地FDI的规模是本文的因变量。考虑到地区的经济规模会影响到外商投资的绝对金额,因此,我们用各地区每年吸引的实际外商投资金额除以该地区当年的固定资产投资额得到外商的地区投资倾向(Investment Tendency,IT)作为模型的因变量。

2.解释变量的描述。税收优惠(Tax Preference,TP)程度的测量一直是一个很难以量化的指标,本文设计了一个税收优惠指数来反映一个地区享受税收优惠政策的程度,即税收优惠指数与享受税收优惠的程度成正比。

为了反映税收优惠政策的阶段性和层次性,本文按照税收优惠政策的调整时间和优惠程度来确定各个城市不同时期的税收优惠指数。我们以1992年作为分界点,1992年以前,经济特区的税收优惠指数为2,沿海港口城市的税收优惠指数为1,内陆省会城市为0。1991年外资企业所得税合并,考虑到税收优惠政策激励作用的滞后效应,从政策调整的下一年,即1992年起,经济特区和沿海港口城市的虚拟变量值增加1。1992年进一步开放了内陆省会城市,因此,1993年起内陆省会城市的税收优惠指数从0增加到1。2001年配合西部大开发战略,给予西部地区更优惠的税收待遇,因此,2002年起西部省会城市①的税收优惠指数增加到2。依此,我国税收优惠政策对各个城市FDI影响的税收优惠指数见表-1。

通过对的回顾我们发现,FDI的区位选择总是受该地区经济水平、开放程度、劳动力成本、基础设施状况等因素的影响。根据数据的可获得性,本文利用各地的人均总产值来衡量各地区的经济发展水平(ECO);利用人均铺设道路面积来衡量各地区基础设施状况(INF);利用各地进出口总值与工业总产值的比例来衡量开放程度(OPEN);利用职工平均工资水平来衡量劳动力成本(HUM)。

选择工业总产值而不是GDP作为经济发展水平的代理变量是因为无法获得1989—2003年统计口径一致的各城市GDP数据。根据产业集聚效应,外资倾向于流向工业发达地区以获得较高水平的产品供应与服务。因此可以预期,一个城市吸引的外资与该城市的工业总产值具有正相关关系。人均铺设道路面积测度了一个地区的便利程度,可以作为一个地区基础设施水平的代理变量。显然,FDI倾向于流向交通便利、有着良好基础设施的城市。进出口总值与工业总产值的比例度量了一个城市的开放程度,一个地区的开放水平的提高增强了这个地区对外资的吸引力。因此可以预期,一个城市的开放程度与吸引FDI具有正相关关系。职工平均工资水平对FDI的影响有两种可能性:一是外资倾向于流向低工资地区以获得低成本的优势;二是外资倾向于流向高工资地区以获得高素质的劳动力。职工平均工资水平对FDI的影响具有不确定性,因此,我们模型中未使用这一变量。

(三)模型的建立

回归模型如下:

Itit=αi+β1TPit+β2ECOit+β3INFit+β4OPENit+εit

其中,i表示地区,t表示时间,αi表示各地区有一个不随时间变化的效应,在这个效应中包括了一些回归方程没有考虑的种种因素,εit是随机扰动项。这是一个跨地区的时间序列模型(Panel DataModel),对于这个模型的回归分析一般有两种方法:固定效应(FixedEffects)方法是把αi视为一组具体的常数;而随机效应(RandomEffects)方法把αi视为一组随机变量。对αi处理的方法不同,所采用的回归方法也不同。当αi与回归变量存在相关性时,按固定效应方法与则应用代理变量的最小二乘法(LSDV)得到的回归系数是一致有效的。笔者用Hausman-test检验了模型,发现αi与回归变量IT具有相关性,所以决定采用固定效应方法,认为αi是一组具体的常数。由于在处理横截面数据时,经常会有异方差的现象产生,为了避免异方差现象影响回归的结果,本文采用加权最小二乘法进行回归。根据前面的分析,笔者期望回归后系数的估计值β1,β2,β3,β4都有正的符号。

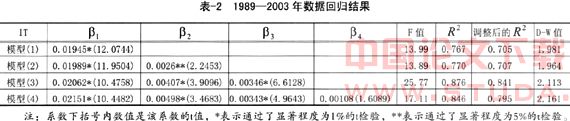

(四)模型回归结果和检验

回归结果如表-2所示。由回归结果可以看出,在多次回归中,税收优惠、水平、开放程度、基础设施都很好地符合我们在前面的理论预期,系数的估计值都是正数,除了开放程度的统计显著性稍弱外,其余变量都有很高的统计显著性,表明税收优惠政策、经济发展水平、基础设施与外商投资的地区倾向具有很强的正相关关系,而且模型的F检验显著性很好,拟合程度较高。特别是税收优惠指数通过了1%的显著性假设检验,即当一个地区享受的税收优惠措施增加时,流入该地区的FDI也随之显著增加。这说明税收优惠政策对吸引FDI确实发挥了显著的作用,基本实现了在特定时期将外资引向特定地区的政策目标。

三、结论和政策建议

基于本文的研究结果,我们提出了以下几点结论和政策建议。

第一,模型回归结果显示,税收优惠政策是吸引外资的重要动力。除此之外,经济发展水平和基础设施等因素也对外资的流入有显著的影响。税收优惠虽然具有引资效应和对经济的拉动效应,但其作用也不可高估。在决定项目投资和选择投资地点时,外商首先考虑的是城市基础设施和地区经济发展水平及未来发展前景等因素,其次才是税收政策等软因素。因此,建议在充分利用税收优惠政策吸引外资的同时,要重视加强地区自身经济优势、改善投资环境,发挥其对外资流向的调节作用。

第二,现阶段涉外税收优惠政策对吸引外资和促进经济发展的作用是显而易见的,但是税收优惠也带来了高昂的成本,它是以牺牲国民财富、减少国家财政收入为代价的。此外,外商投资享受了税收优惠这一超国民待遇,又使国内企业处于不平等竞争状态。因此,“两税合并”已势在必行,两税合并后应当进一步规范税收优惠政策,重要的是增强税收优惠政策的透明度,规范政府行为,杜绝各种非规范的、变相的税收优惠。

第三,本文的研究结果说明:我国以往实施的区域型税收优惠政策对吸引FDI、促进当地经济发展确实起到了明显的作用,但是这种自西向东的梯度税收优惠政策加大了地区发展的差距,影响了经济的均衡发展。目前我国加大了对西部地区的税收优惠政策倾斜,相信在不久的将来,西部地区的外商投资规模必然会有所增长。但是西部地区的税收优惠政策不能照搬经济特区和沿海开放城市的模式——对所有外资企业不加区分的给予税收优惠,而应将区域型税收优惠政策与产业优惠政策相结合来促进西部地区产业结构的优化升级,同时兼顾可持续发展的战略目标,充分发挥区域型税收优惠政策的积极作用。