中国在东亚经济中地位的提升基于贸易动向的考察

[关键词] 东亚经济,中国,新“三角贸易”模式,区域产业分工

中国贸易大国地位的崛起及其产品结构和地域结构的巨大变化,正在改变东亚地区的内部经济关系,并将影响全球经济格局。

中国出口贸易发展及其对其他东亚经济体区域外出口的替代作用

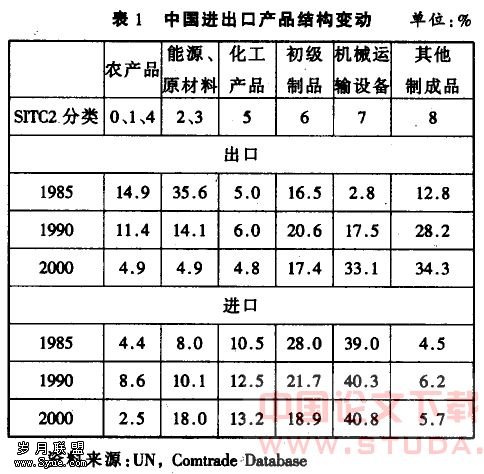

过去20多年来,中国出口增长速度远超过世界贸易增长的平均速度,在美、欧、日等主要出口方的市场份额持续快速增长,同时出口产品结构也发生了巨大变化,20世纪80年代在出口中地位重要的能源、原材料出口已微不足道,农产品比重也大幅度下降,而制造业产品比重明显上升(见表1),尤其是近年来办公和通信设备、机械和运输设备以及其他制成品的出口大幅度增长。

在此期间,中国主要出口市场——美国等发达国家的经济增长大大低于中国出口增长,经济结构和需求结构变化不明显,进口地域结构变动较小。因此,那些与中国有着相同出口市场而比较优势又相似的国家首先是其他东亚经济体,对美国等市场的出口受到了影响。,1980--2001年,美国自东亚进口的比重从22%上升到24%,90年代以来甚至出现停滞或下降趋势,而1980—2003年中国在美国进口市场占有的份额则从0.5%上升到11.3%,在一定程度上对其他东亚经济体产生了替代作用。

问题在于替代是暂时现象还是长期趋势?

首先,中国出口规模与结构发生重大变化的主要因素是低劳动成本、巨大产能和比较完整的产业体系。在这方面以及经济规模方面,其他东亚经济体与中国差距很大,且在相当长的时间内很难消除,未来一定时期内中国产品在发达国家市场的竞争力还会增强。

其次,从出口结构看,目前中国在世界市场替代其他东亚出口方的主要是中低技术制成品,在高技术制成品领域尚未形成对其他东亚经济体的替代(见表2)。但是,随着中国出口产品结构趋向高级化,中国制成品对其他东亚经济体的出口替代有很大发展空间,尤其在美欧市场,中国将成为东亚的主要出口国。

东亚新兴经济体对华出口的增长与东亚地区“三角贸易”模式的改变

对发达国家的出口,中国对其他东亚经济体的替代作用是否会导致二者竞争激化乃至对后者出口形成威胁?

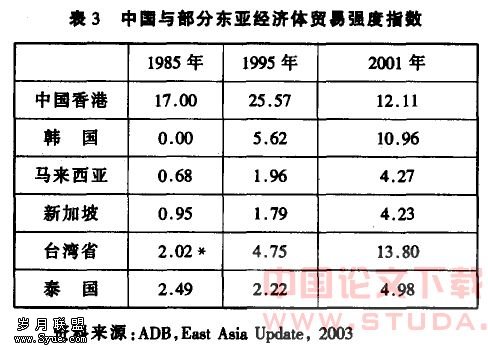

事实上,其他东亚经济体全部制造业出口占世界市场的份额并未因中国出口增长而下降,反而普遍上升(表2)。导致这一结果的原因在于,当中国在美国等发达国家市场上逐渐替代部分东亚新兴经济体出口的同时,中国与其他东亚经济体之间的区域内贸易也迅猛发展,“贸易强度指数”迅速上升:

式中:Tij为i国对j国贸易额,Ti为i国外贸总额,Tw为世界贸易总额,Tj为j国外贸总额。该指数显示的是i国对j国贸易占其贸易总额比重与j国外贸占世界贸易总额比重之比,它反映出i国对j国贸易与世界对j国贸易的相对水平,如果TII>1;则i国对j国贸易高于世界对j国贸易的平均水平,反之则低于平均水平。该指数越高,表示两国间或区域内部的贸易联系越紧密。测算结果,80年代后期以来,中国与其他东亚经济体之间的贸易强度指数呈迅速上升趋势,表明两者间区域内贸易联系日益密切,其他东亚经济体对华出口规模和地位大幅度提高(见表3)。

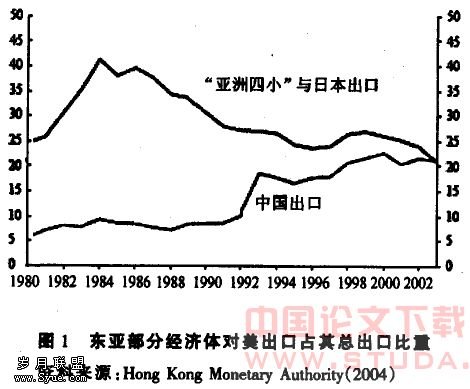

1980--2003年,日、美、欧盟对华出口占中国总进口的比重分别由26.5%、19.6%、15.8%下降到17.7%、8.5%、12%,而东盟、韩国和省的这一比重从3.4%上升到31.6%,增长了将近10倍,其他东亚经济体作为中国进口市场的地位迅猛提高。同时,其他东亚经济体也越来越把中国作为主要出口市场,促使东亚“三角贸易”模式发生了重大变化:即由原先的东亚从日本引进资金和进口资本品、产品主销美国,以对美贸易顺差弥补对日逆差的“三角”(并形成东亚经济体的“赤字体质”),逐步转向其他东亚经济体向中国出口资本品、中国向美国等发达国家出口最终制成品的“三角”。80年代初期美、日是其他东亚经济体的主要出口市场,中国无足轻重。80年代后期日元升值,日本进一步将东亚经济体作为“迂回生产基地”,这种从日本进口资本品、向美国出口制成品的“三角贸易”特征到1990年达到顶点。从90年代后半期起,其他东亚经济体对华出口迅速增加,对美、日出口出现下降趋势。截至2003年,虽然马来西亚等少数经济体对美出口比重仍呈上升趋势,美国仍然是其他东亚经济体最主要的出口市场,但中国作为其出口市场的地位明显提高,首先是韩国和香港,中国已取代美国成为它们最大的出口市场。与此同时,90年代后美国作为中国主要出口市场的地位更加突出。图1显示,80年代中期后其他东亚经济体对美出口比重一直呈下降趋势,而中国对美出口比重自90年代以来明显上升(见表4),基本形成了东亚地区新的“三角贸易”模式。

1997年后的短时间内,中国对韩国和台湾省以及东盟的贸易逆差迅速增加(香港涉及转口贸易,情况特殊)。与此同时,中国对美国的贸易顺差大幅增加。这表明,中国逐步地替代美国成为东亚的“市场提供者”,形成“用对西方的顺差弥补对其他东亚经济体的逆差”的贸易模式。如果考虑转口贸易因素,中国对美顺差的增长超过了中国对东亚新兴经济体逆差的增长,因而新“三角贸易”模式目前尚未给中国造成“赤字体质”问题。

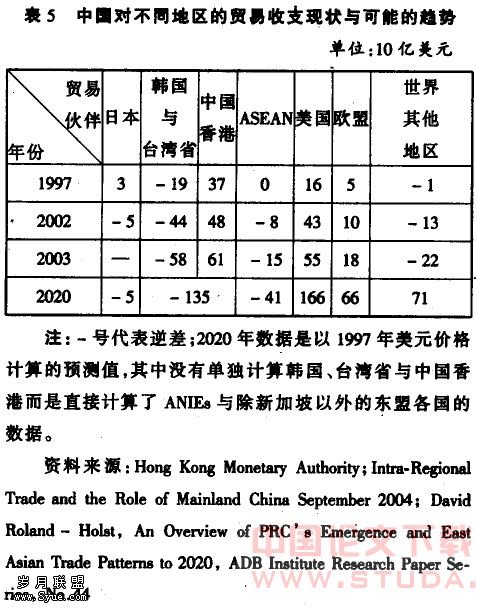

Roland-Hoist(2002)预测,2020年中国将成为东亚最大的贸易实体,其经济扩张将为东亚其他经济体提供史无前例的市场机会。中国将成为东亚最大的进口国,超过半数以上的进口将依赖于东亚其他经济体(其中台湾省和韩国构成中国在东亚最大的进口来源地,其次是日本和东盟),并将形成中国用对OECD国家的结构性贸易顺差弥补对其他东亚经济体数量大体相当的贸易逆差的格局(见表5)。

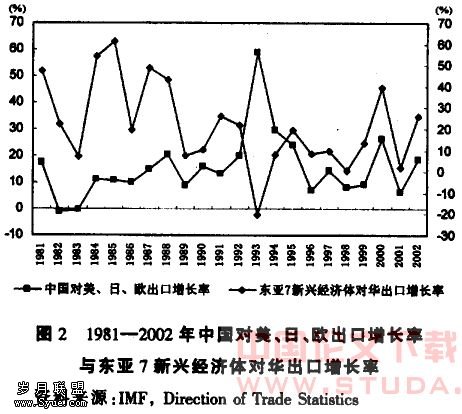

中国对发达国家出口增长对东亚新兴经济体出口的带动作用不仅是预测,在很大程度上已成为现实(见图2),近10年来中国对发达国家出口增长率与东亚新兴经济体对华出口增长率之间呈现明显的同步变动。

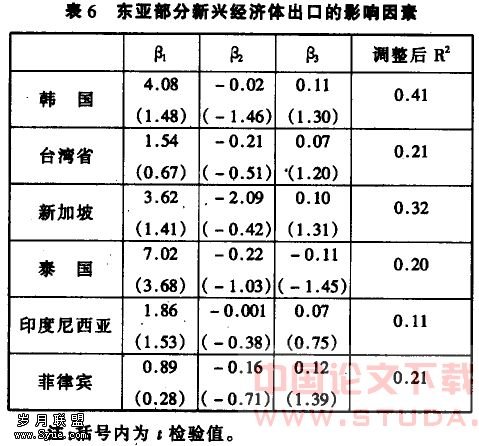

对此,Aheame等(2003)运用计量方法考察了出口增长对东亚其他体出口的影响(我们测算时对模型进行了调整,选取1984--2003年间,采用IMF World Economic Developmem Database的年度数据以及ADB Key Indicator Database的数据)。

式中Exportit为i国t时期的出口增长率,FDit为除i国以外的世界GDP增长率,ERit为i国t时期的实际汇串(东亚经济体出口多数以美元计价,在实际测算中选取它们对美元的实际汇率),CEt为中国出口增长率,εit为i国t时期的误差项。测算结果(见表6)证明,中国出口增长对多数东亚新兴经济体的出口增长表现出比较显著的促进作用,中国已经成为东亚地区出口的重要推动力量。

中国在东亚区域产业分工中地位的变化——基于贸易产品结构和直接投资的考察

东亚“三角贸易”原有模式的基础是日本对外直接投资及由此形成的区域产业分工体系的“雁行模式”。新“三角贸易”的形成和使东亚产业联系发生了变化。

我们以东亚区域“产业内贸易指数”来衡量它与“产业间贸易”在推动贸易发展中的相对作用。

产业内贸易亦称“双向贸易”,即一国在出口某类产品的同时又进口该类产品,它不同于产业间贸易即单向贸易。产业内贸易程度的高低,与如何定义产业密切相关。国际通常做法是将国际贸易标准分类(SITC)号前三位数相同的商品的双向贸易视为产业内贸易。衡量产业内贸易的指标很多(如Gmbel-Lloyd指数简称G—L指数、修正的G-L指数、Aquino指数等)。本文采用G—L指数,公式是:

式中Xi为某国i产业的出口总额;Mi为某国i产业的进口总额。

一国各产业总的产业内贸易指数,计算公式如下:

0≤IIT≤1,IIT越接近1,表明两国产业内贸易程度越高;越接近0,表明产业间贸易程度越高。

我们计算了20年来东亚9个经济体10类产品(SITC的1位数)及总的(Total)G—L指数,从中选取1984、1990、1996、2003年的数据(见表7)。

总体看,1984--2003年间,香港、韩国、菲律宾、泰国和马来西亚的G—L指数呈不断上升趋势,日本、新加坡、印尼和中国G—L指数在1984—1996年间呈上升趋势,1996—2003年间略有下降(主要是初级产品)。日本和新加坡G—L指数较高的主要是制成品,东盟国家G—L指数较高的主要是初级产品,整个东亚地区6类产品的G—L指数都比较高。

东亚9个经济体的产业内贸易特别是制造业的产业内贸易均呈上升趋势。它反映出在美国等发达国家仍为东亚为最终产品主要出口市场的情况下,在原有的“三角贸易”模式逐渐被取代的过程中,东亚地区的生产过程分散化有了明显发展。

生产过程分散化突出表现为区域内零部件、中间品贸易的迅速扩张,而东亚对区域外贸易并未显现出相应的变化。如1985—1996年间,东亚;地区零部件进口中来自欧洲的比重仅由16.6%升至17%,基本稳定,来自美国的则由36.2%下降到22.3%,而同期采自东亚内部的相应比重则由43.5%上升至58.5%(Ne and Yeats,1999)。另一个值得注意的动向是,除日本以外,其他东亚经济体越来越成为区域内零部件的供应者,同样是在1985—1996年期间,东亚零部件进口中来自日本的比重从28.7%小幅下降到25.6%,而来自其他东亚经济体的比重则由14.2%大幅上升到32%。这表明,与以往主要由日本向其他东亚经济体出口零部件、中间产品,由后者加工后向美国等市场出口最终制成品的“三角贸易”模式不同,目前越来越多的东亚经济体开始扮演零部件、中间产品等资本品供应者的角色,开始向区域内其他经济体分散生产过程。

在此过程中,由于资本品供应者越来越分散化,单个供应者越来越难以对整个区域分工体系的发展变化施加决定性影响。但换成另一个角度考察就会发现,中国作为本地区现实和潜在的资本品最大的需求者,在区域产业分工体系中开始发挥越来越重要的作用。

Caulier等人(2005)使用“对贸易平衡的贡献”这一指标衡量了中国对外贸易的产品与地域结构(见表8),证实了中国已经形成从亚太地区大量进口资本品,并向美国等发达国家出口最终消费品的贸易格局。中国从其他东亚经济体的进口规模不断扩大而越来越成为区域内最重要的资本品吸纳者。以往,东亚新兴工业经济体主要是向美国出口最终制成品,而现在则主要是向区域内低工资国家尤其是中国出口零部件、中间产品,而由后者进行再加工和再出口。在此情况下,东亚地区内的产业联系也同贸易模式一样,发生了巨大变化。从区域贸易产品结构的角度看,同中、日在区域内贸易规模上的地位变化一样(中国从区域内进口迅速增加,日本从东亚地区的进口却出现了明显下降),中、日两国在东亚产业分工中的地位也呈现出相反的变化。

以往东亚产业分工体系的运转,主要是通过日本对其他东亚经济体出口资本品以及日本对后者直接投资实现的。90年代中期之后,日本对东亚其他经济体的资本品出口相对下降,对东亚的直接投资明显的绝对下降,这必将妨碍日本在区域产业分工中发挥更大的作用。另一方面,中国不仅在区域内资本品贸易中的地位越来越重要,而且吸收FDI也保持强劲的上升势头,由90年代初的不到50亿美元,到2004年,已增长到600多亿美元,增长了12倍。已经成为区域内最重要的FDI东道国(见表9)。继香港、日本之后,新加坡1990—2000年对华直接投资直线上升,对华制造业直接投资比重明显上升,由1990年的48.1%增长至2000年的68.3%,10年间增加了近20%。对华直接投资成为在资本品出口外东亚地区生产分散化的另一重要途径。在FDI领域,中国也在以与日本相反的方式对区域内产业分工发挥更大的作用。

几点结论

第一,中国经济崛起尤其是贸易强劲增长,将在很大程度上改变东亚地区现有贸易格局,并形成一个以中国为枢纽的区域内新“三角贸易”模式。在这个“三角”中,其他东亚经济体对中国的净出口和中国对美国的净出口并存。中国出口取得的成功是所有东亚经济体出口的成功,其他东亚经济体在世界市场上的不成功将在中国市场得到弥补。这就是说中国出口增长不仅不会损害东亚新兴经济体,反而会推动其经济增长。

第二,持续快速增长的经济增长使中国有可能逐步取代日本,成为东亚地区产业结构调整的主要推动者。70年代至90年代上半期,日本通过将其他东亚经济体作为迂回出口基地的方式影响东亚地区生产结构调整,进而发挥核心作用。90年代后半期以来,中国以自身为其他东亚经济体迂回生产基地影响地区生产格局,进而发挥日益明显的核心作用。两种不同的路径和方式,决定了中日两国同其他东亚经济体贸易与投资关系的差异:日本对其他东亚经济体输出的是资本与资本品,而中国则承担了其他东亚经济体资本与资本品输入国的角色,从而在扩大区域贸易规模、调整产品结构和吸纳FDI等多层面成为东亚地区生产过程分散化的核心引导者。这不仅反映中国作为地区或世界制造业中心的地位日益上升,也预示着中国作为东亚产业结构调整主要推动者的地位有可能很快超过日本。

第三,东亚各经济体将围绕中国的经济增长来调整、发展和布局区域产业分工,这对东亚乃至世界经济发展将产生重大影响,也将赋予中国未来经济发展战略和宏观经济政策以更大的责任或约束。因此,有必要更深入地实证研究两个问题:一是中国与东亚其他经济体之间的产业关联度及其变化,二是东亚各经济体产业结构调整同中国经济与贸易增长之间的关系。