中国与东盟各国制造业竞争力比较及启示

关键词:制造业,要素密集度,竞争力,竞争与合成谬误

2002年11月,中国和东盟国家正式签署了(中国与东盟全面合作框架协议),标志着中国—东盟自由贸易区的建立正式启动。中国东盟自由贸易区能否取得成功,或者能够在多大程度上给中国和东盟各国带来利益,取决于中国和东盟各国的贸易互补性和竞争性。如果互补性大于竞争性,那么将会产生很大的贸易创造效应,双方都将从中获益。如果竞争性大于互补性,那么可能贸易替代效应,导致区域内的产业结构剧烈调整,各国将付出一定的调整成本。如何分析这一问题?这就需要研究自由贸易区启动之初的产业竞争关系,而中国和东盟各国之间的制造业竞争力应当是研究问题的重要方面;在此基础上进一步分析其他重要变量对竞争格局的影响。在本文中,我们首先从要素密度方面研究中国与东盟各国制造业所处的产业层次;然后从劳动生产率和劳动力成本角度比较各国制造业的竞争力状况;最后分析跨国公司的直接投资对该地区制造业竞争格局的影响。

一、从要素密集度研究制造业产业层次的方法

产业的要素密集度是一个产业在生产过程中投入的各种要素的比例,根据在生产过程中密集使用的生产要素的情况,可以分为劳动密集,资本密集,或者技术密集等类型。但是要准确判断产业的类型比较困难,要素密集度是一个相对的概念,在确定一个产业的类型时存在两个问题:首先,A产业可能相对于B产业是劳动密集型产业,而相对于C产业是资本密集型;其次,同一产业在A国是资本密集型产业,在B国是劳动密集型产业,因为不同国家要累禀赋不同。不同的人对产业要素密集度的分类可能不同,关键是要有可比性,有助于研究产业的特征.

分类的方法主要有直接的和间接的两种。直接的方法常采用资本—劳动比作为分类指标,这种分类比较直观,但是具体的操作困难,因为资本存量常常是一个很难准确测量的指标。另一种方法避开了对资本存量的测量,从要素报酬的角度出发,其思想是各种要素所获得报酬的比例反映了产业的要素密集度,劳动密集的产业劳动力所获得的报酬在总产出增加值中的比重较大,资本在资本密集型产业的总产出增加值较大。本文所使用的方法就是第二种方法。

国外的研究证明从要素报酬的角度研究制造业要素密集度是可靠的。Lary(1968)用美国制造业的数据分析了各个产业的要素密集度,采用工人人均产出增加值(value added per worker)记为,工人人均工资增加值(wage value added per worker)记为,和工人人均非工资增加值(non—wage value added per worker)记为分类指标。工人人均工资增加值表示劳动的报酬,工人人均工资增加值近似表示资本的报酬(其中包含非资本的报酬),根据他们在工人人均产出增加值中的比重就可以对产业的要素密集度分类。经验数据表明这种分析方法不仅适用于美国,甚至可以用来分析印度这样和美国发展阶段很不相同的国家的制造业。Hill和Philips(1997)的研究更加证明了这种方法的可靠性,他们分析了东亚六个制造业发展最快的国家和地区,包括香港、新加坡、、韩国、马采西亚和泰国1981年到1992年制造业的数据,证明即使在制造业规模和结构变化较快的这段时间,这种分类法仍然具有可靠性和稳定性。

Hill和Philips的方法的思想是先对一国的制造业进行分类,然后再进行多国的比较。由于各国的人均GDP差异很大,因此直接用一国的数据进行对比就没有可比性,的方法是先在一国内部进行分类,然后再进行多国比较。如果一个产业在不同的国家都表现出劳动密集或资本密集的特征,那么就可以断定这个产业是劳动密集型或资本密集型产业。在一国内,我们把某个制造业工人人均工资增加值和工人人均非工资增加值在工人人均产出增加值的比重和该国制造业的平均水平对比,就可以判断该产业在该国的要素密集度。设li表示第i产业工人人均工资增加值和制造业平均水平的比,ki表示i产业工人人均非工资增加值制造业平均水平的比,vi表示工人人均产出增加值的和制造业平均水平的比则有:

下标i表示第i个产业,字母上一横表示制造业的平均水平。根据这三个指标的大小就可以判断产业在该国的要素密集度。li、和vi等于l表示相当于制造业平均水平,小于1表示低于制造业平均水平,大于1表示大于制造业平均水平。一个产业的劳动密集型特征越明显,工人的人均产出增加值、工资增加值和非工资增加值就越低,相反资本密集的特征明显,这三个指标就越高。因此从li、ki和vi我们就可以判断该产业的要素密集度。

这种方法不仅可以对产业的要素密集度分类,从分类的国际比较中,我们还可以看出统一制造业在不同的国家所处的层次,例如同样是服装制造业,发达国家资本充裕,劳动力价格高,因而倾向于用较多的资本和较少的劳动力,生产高档时装。而发展中国家资本缺乏,有大量廉价劳动力,因而倾向于用较少的资本和较多的劳动力,生产普通服装。因此发达国际的服装制造业比发展中国家更具有资本密集型的特征。处于不同层次的同一产业面临不同的市场,相互间不是竞争性的。

二、中国-东盟各国制造业的产业层次和结构特征

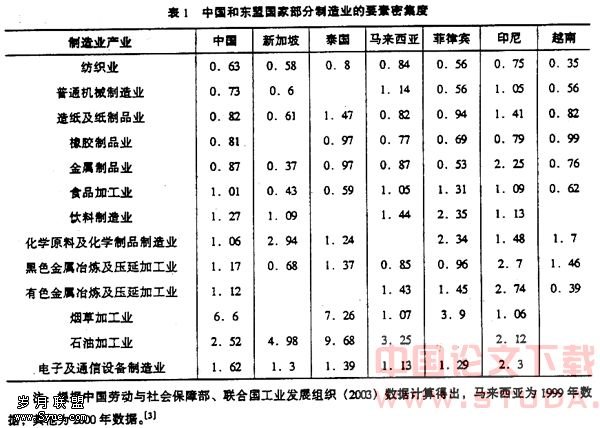

制造业的产业层次与结构特征对各国的费争力具有重要意义。表1是中国和东盟国家部分制造业的要素密集度比较,取值为li、ki和vi的均值。这里的要素包括资本和劳动力,为叙述方便统一用资本密集度表示,值越小资本密集度越低,值越大资本密集度越高。从表中我们可以看到中国的纺织业、普通机械制造业、造纸和纸制品业、橡胶制品业、金属制品业、食品加、饮料制造业、有色金属冶炼及压延加工业和及通信设备制造业与东盟主要国家具有相似的要素密集度(除了个别国家外)。比如纺织业的要素密集度,中国为0.63,新加坡为0.58,菲律宾为0.56,越南为0.35,都是非常典型的劳动密集型产业,马来西亚、泰国和印尼的纺织业虽然资本密集度比其他国家高一些,但是差距并不大。

注:根据中国劳动与社会保障部、联合国工业发展组织(2003)数据得出,马来西亚为1999年数据,其他为2000年数据。

我国的化学原料及化学制品制造业、黑色金属冶炼及压延工业、烟草加工业和石油加工业与东盟主要国家的要素密集度有明显的差别。例如化学原料及化学制品制造业,新加坡和菲律宾的资本密集度高于其他国家,分别为2.94和2.34;泰国、印尼和越南次之,分别为1.24、1.48和1.7,中国为1.06。烟草加工业,中国和泰国的资本密集度最高,为6.6和7.26,其次是菲律宾3.9,印尼和马来西亚比较低,分别为1.06和1.07。

总体上看,我国和东盟的制造业的大部分产业都具有非常相似的要素密集度,而且越是偏向于劳动密集型的产业,相似性越高。表明我国的制造业和东盟国家并没有拉开差距,基本上属于同一层次。这是由我国和东盟国家相似的发展阶段和要素禀赋决定的。除了新加坡发展水平比较高,新加入东盟的缅甸、老挝和柬埔寨的发展水平比较低外,其他东盟国家的发展水平和中国相比没有拉开大的差距。同时中国和东盟国家同属人口密集的发展中国家,劳动力,丰富而资本缺乏,具有比较优势的产业是劳动密集型产业。此外,中国和东盟国家长期执行基于比较优势的出口导向型发展策略,鼓励外资进入促进出口,外资流入主要是利用东道国的劳动力成本优势,把劳动密集型产业从高劳动力成本国家转移到低劳动力成本国家。中国和东盟国家无论起步早晚,制造业的这一发展过程是相似的。

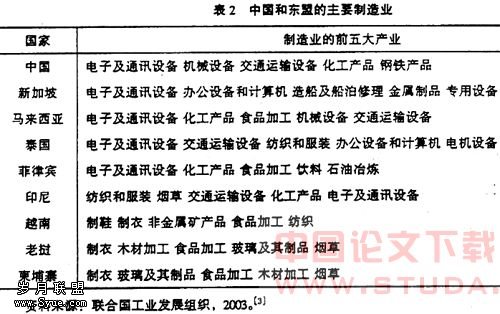

中国和东盟的制造业结构和发展水平都比较相似。与单个东盟国家相比,可以看出一定的差异;如果把东盟作为一个整体和我国相比,那么制造业的结构就非常相似。下表是2000年中国和东盟国家制造业前五大产业,从中可以看到机电设备是中国和东盟中相对发达的老成员国最大的制造业产业,服装、制鞋等轻工业产品则是东盟中发展相对滞后的新成员国的主要制造业。这里只列出了部分产业,如果列出更多的产业,这种相似性仍然存在。、总体上说,我国的资本密集型制造业面临老东盟成员国的竞争,劳动密集型制造业面临新东盟成员国的竞争;而东盟中辞发展水平的国家无论是劳动密集型还是资本密集型制造业都和我国存在竞争关系。这种竞争集中体现在市场的竞争上,因为无论中国还是东盟都有很高的对外贸易依存度,并且出口市场集中在美国、日本和欧洲。

三、中国和东盟各国制造业的劳动生产率与工资成本

亚洲危机以后,东盟国家的经济受到很大冲击,制造业也受到了影响。1997年后的几年,东盟国家制造业发展缓慢,危机严重的国家如印尼甚至出现倒退。从1999年开始,东盟国家逐步从危机中恢复,制造业出现较快增长的趋势。在这几年中,中国制造业的发展迅速,国际直接投资也达到了创纪录的规模,甚至有人开始把中国称为“世界工厂”。我国制造业取得的成就无可否认,但是我们应该认识到我国的制造业竞争力方面还存在很多问题。首先,中国和东盟国家制造业结构的相似性并投有改变,在层次上也没有拉开差距。其次,中国经济以及制造业的迅速发展的同时,工资水平也在上升,劳动力成本,的相对优势在减弱。第三,经过危机后的调整,东盟制造业的发展潜力仍然很大,未来的竞争力优势不容忽视。通过比较制造业的劳动生产率和工资水平,我们可以看到中国和东盟制造业的优势和劣势所在。鉴于中国和东盟都不是技术领先国,制造业以基于劳动力成本优势的加工工业为主,因此从制造业的劳动生产率和劳动力成本来比较竞争力具有说服力。文中的各指标都通过中心标准化的方法转化为相对数。

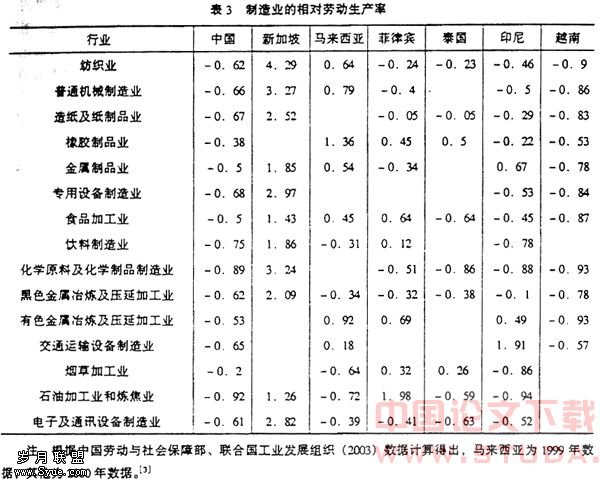

表3是2000年和东盟国家部分制造业的相对劳动生产率,从中可以看到劳动生产率低下是我国制造业面临的主要问题。表中大部分数值为负是因为在中心标准化过程中加入了新加坡,新加坡是区域内最发达的国家,劳动生产率远远超过了其他国家。除去新加坡,我们可以看到我国制造业的劳动生产率只比越南高,大部分制造业的劳动生产率都低于马来西亚、泰国和菲律宾,和印尼比较接近。我国制造业的劳动生产率仅比新加入东盟的越南、老挝、缅甸和柬埔寨具有优势,和老东盟相比没有优势,即使和水平与我国接近的菲律宾和印尼相比也是如此。从产业类型看,差距比较大的产业有普通机械制造业、橡胶制品业、金属制品业、食品加、有色金属冶炼及压延加工业和石油加工业和炼焦业,化学原料及化学制品制造业、黑色金属冶炼及压延加工业、烟草加工业和及通讯设备制造业差距比较小。劳动生产率的高低基本上和各个国家的发展水平高低一致,特别值得注意的是菲律宾和印尼的经济发展水平与我国相近,甚至略低于我国.但是我国制造业的劳动生产串比起他们来说并不具有优势。

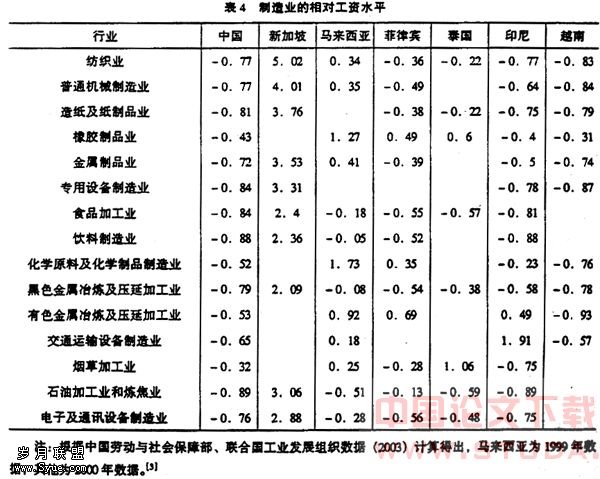

表4是2000年我国和东盟国家制造业的相对工资水平,从中可以看到我国制造业的竞争力的优势是基于劳动力成本的。2000年中国制造业的平均工资为1120美元,新加坡、马来西亚,泰国、菲律宾、印尼、越南、柬埔寨和老挝分别为20991美元、3447美元、2759美元、2288美元、929美元、802美元、659美元和414美元。除了越南、印尼、老挝、缅甸和柬埔寨外,其他东盟国家都有比我国高的劳动力成本。无论是劳动密集型还是资本密集型的产业,我国的劳动力成本优势都很明显。劳动力成本优势对资本密集型产业的竞争力意义不大,对劳动力密集型产业的竞争力有重大意义。东盟除了新加坡、文莱和马来西亚外,劳动密集型产业所占的比重都很大,我国和他们相比具有比较明显的成本优势。和发达国家相比,中国和东盟都是劳动力成本低的国家,而中国制造业的劳动生产率和工资水平都低于东盟主要国家,可见中国制造业的竞争优势比东盟国家更加依赖于劳动力成本。

综合考虑劳动生产率和劳动力成本,那么我国和东盟国家劳动生产串的强弱取决于劳动生产率和劳动力成本的相对增长速度。最近几年我国制造业的竞争力相对增强正是由于劳动生产率增长速度快于工资水平的增长速度。危机导致东盟很多国家制造业的劳动生产率下降速度快于工资水平的下降速度。但是随着危机影响的逐步消除,东盟国家的制造业又开始恢复增长,特别是2002年以后,增长速度明显加快。从动态指标上看,我国制造业的竞争力在上升,但是如表3所示,制造业的劳动生产率仍然落后于东盟主要国家。随着老东盟国家从危机中恢复,新东盟国家经济的快速发展,我国制造业将面临东盟更大的挑战。

四、FDI的区域特征加剧中国和东盟制造业竞争

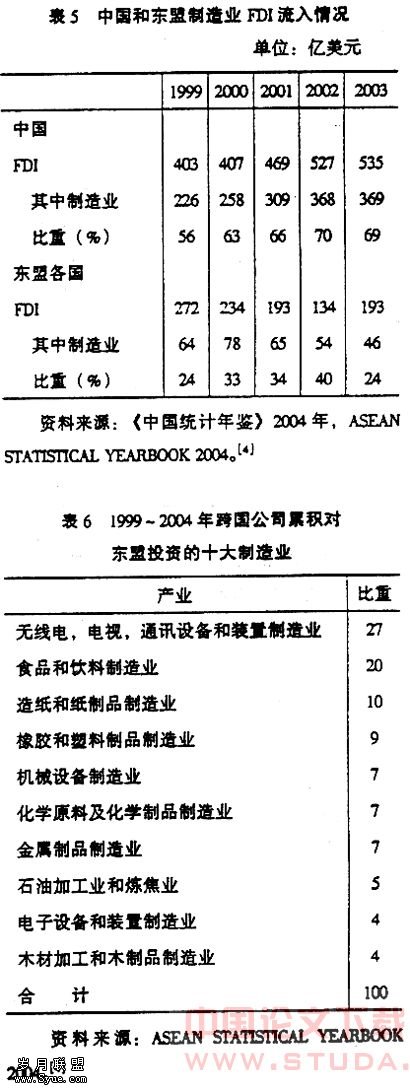

中国和东盟国家都是国际直接投资流入较多的发展中国家,从表5中我们可以看到,制造业所吸收的国际直接投资无论是在中国还是在东盟国家中都占有很大的比重。特别是在中国.国际直接投资主要集中在制造业,在1999年是制造业吸收的国际直接投资就已经占到实际利用国际直接投资总额的56%,而且还有不断上升的趋势,到了2002年和2003年,这一比例已经上升到了70%左右。这一比例在东盟国家虽然比中国低很多,但是制造业同样是东盟吸收国际直接投资最多的产业部门。最近几年,流入东盟制造业的国际直接投资有下降的趋势,所占的比例在30%上下浮动。

跨国公司对中国制造业的投资大多集中于劳动密集型产业,反映了中国低廉的劳动力成本、巨大的国内市场、以及制造业发展的基础设施条件,对跨国公司在全球范围内的制造业转移具有很大的吸引力。跨国公司对东盟国家的投资也集中于劳动密集型产业,这是由于除新加坡之外的东盟国家,如泰国、马来西亚、印尼、菲律宾和其他新东盟成员国均处于劳动力要素推动的发展阶段,具有比较优势的产业都集中在劳动密集型产业,都是跨国公司劳动密集型制造业或部分产业价值链转移的主要目的地。因此,中国和东盟国家在吸引国际直接投资方面具有比较强的竞争性。表5在一定程度上反映了这一问题;在1999年到2003年间,中国和东盟的国际直接投资流量存在反向变化的关系,中国实际利用的国际直接投资从403亿美元增长到535亿美元,同期东盟从272亿美元下降到193亿美元。在制造业中这种反向变化的关系更加明显,中国制造业吸收的国际直接投资从226亿美元上升到369亿美元,同期东盟制造业吸收的国际直接投资从46亿美元上升到64亿美元。除了同期中国经济的增长速度和宏观经济稳定优于东盟外,中国和东盟之间在吸引国际直接投资方面的竞争性是造成这种情况的主要原因之一。

中国和东盟各国劳动力方面的比较优势吸引了大量的跨国公司的国际直接投资聚集在这一地区,并进一步强化了这一地区制造业的劳动密集型的特点。对中国和东盟来说,吸收国际直接投资的广度和深度成为了影响制造业竞争力的主要因素。在前文中我们提到近几年来中国和东盟相比制造业的竞争力有相对上升的趋势,联系到同期国际直接投资在中国和东盟之间的相对变化,可以认为正是跨国公司在华投资的加强改变了中国与东盟各国制造业的竞争力格局。

但是,由于跨国公司在中国—东盟这一区域的投资主要集中在劳动密集型产业、或者在产业价值链的劳动力密集环节,对各国的产业升级效应不明显,因此国际直接投资大量进入无助于改变这一地区制造业处于同一层次竞争的局面,反而在一定程度强化了制造业内部产业结构的竞争性。中国和东盟都处于跨国公司国际生产布局的加工环节,产品的销售市场都是欧美和日本市场。从表6中可以看到,跨国公司对东盟的投资主要集中机电设备制造业,与跨国公司在我国的投资结构基本雷同。同时,在该地区的绝大多数的国际直接投资都属于加工贸易型的,无疑导致了劳动密集型出口市场的竞争加剧。由于劳动密集型产品市场的竞争加剧,必然产生一系列的连锁效应:产业结构的相似性和竞争性无疑会对中国和东盟的经济合作产生不利影响。首先,中国和东盟在劳动密集型制造业上的竞争,使劳动密集型产品的贸易条件恶化,从而降低了出口收益。其次,中国和东盟主要国家相似的产业结构限制了双边贸易的扩大,降低了中国东盟自由贸易区建立的经济收益。最后,争夺出口市场和吸引国际直接投资的竞争使东盟国家对中国经济和对外贸易的迅速增长感到担忧,助长了中国威胁论。事实上,在该地区的国际直接投资同构性,必然使跨国公司之间的利润竞争转换为中国—东盟各国之间劳动工资之间的激烈竞争。

五、结 论

东南亚对于我国如同拉美对于美国一样,具有重大的安全和经济意义,中国—东盟自由贸易区的建立是我国在国际、经济方面取得的巨大成就。我国和东盟的经济合作既有互补性又有竞争性,竞争性突出体现在制造业方面。中国和东南亚国家同属发展中国家,在经济发展过程中都采取了根据比较优势的出口导向型的发展策略。由于具有比较优势的产业都集中在劳动密集型产业,以比较优势为基础的出口导向型发展策略对单个国家来说是最优策略,但是如果有很多国家都执行这一战略,那么产业结构的雷同和国际市场上的过度竞争将不可避免。联合国贸发会议把发展中国家建立在低成本基础上的过度竞争导致的贸易条件恶化称为“竞争与合成的谬误”。本文的研究表明,中国与东盟的制造业不仅结构相似,而且处于同一层次,如果这种趋势继续发展下去,那么我国在成为一个出口大国的同时也面临贸易条件恶化的问题,也不利于推动中国—东盟自由贸易区的建设。因此,我国必须与东盟各国寻求一种“在共同增长中促进合作”的战略思路,积极自动地加快产业升级步伐,调整贸易政策。

首先,应该以国际贸易净收益代替出口增长值作为评价对外贸易绩效的指标。长期以来我国一直过于注重出口量的增长而忽视了贸易所得,虽然我国的出口虽然增长很快,但是其中净收益与出口额不成比例,只挣得了微薄加工费和利润。我们应该把贸易净所得作为评价贸易成果的指标,正确的引导国内的地方和厂商发展对外贸易;同时,需要通过加快政府体制改革,消除国内地区之间的贸易障碍,降低交易费用,积极发展以地区市场和区际市场为主的国内贸易,把国内需求作为带动产业升级的积极力量,统筹国内与国外市场的均衡发展。

其次,调整产业结构,争取在国际分工体系中取得有利的位置。我国与东盟国家的竞争很大程度上就是因为在国际分工体系中处于相似的位置,并且面临同样的商品销售市场。只有与东盟国家形成不同的分工,我国和东盟才能增加互补性而减少竞争性,建设中国—东盟自由贸易区得到的利益才会最大化。我国是一个大国,拥有完整的工业体系和巨大的国内市场,经济和对外贸易发展迅速,因此我国调整产业结构的能力强于东盟国家。东盟国家经过金融危机后,经济和对外贸易的发展势头不如过去,我们应该充分利用这一有利时机调整产业结构,争取和东盟国家在产业层次上拉开一定的距离。

第三.以技术发展带动我国劳动生产率和产业竞争力的提升。尽管我国是一个劳动力无限供给的大国,但是长期依赖低廉的劳动力成本来获得产业竞争力,就不可能变我国比较优势为竞争优势。从长期的角度,我国必须通过技术创新、技术转移与吸收、技术模仿和技术改造等技术发展的全过程来支持劳动生产率的提高,提升我国产品的技术含量;通过管理的改革与完善全面降低成本与社会成本,提高我国制造业的国际竞争力。从国际市场的竞争格局就会发现,世界上还有很多劳动力成本低的国家没有充分地融入世界经济体系,未来会有越来越多的国家进入劳动密集型产业,我国若长期定位劳动力成本优势,将进一步恶化劳动密集型产业的贸易条件,只有提高制造业的劳动生产率才能在越来越多的低成本竞争者进入的情况下保持竞争力。

最后,国际直接投资是作用于我国和东盟的产业结构和产业竞争力的变化的重要因素。我国应该加强对国际直接投资的引导,利用外资的一揽子转移的特点加快我国产业升级,防止陷入外资导向的劳动力比较优势陷阱;并加强与东盟国家在外资和产业政策上的协调,避免产业结构进一步趋同和同一层次的产业竞争,争取能够使我国和东盟各国在产业结构上拉开一定层次,或者在同一层次上展开不同的专业化分工。