浅谈电信行业国有资本经营预算机制的构建

[摘 要] 国有资本经营预算,就是国有资本在一个财政年度内的收支计划,是国家以国有资产所有者身份取得的收入和国家用于国有资本经营支出的预算。本文以电信业为例,分析了我国实施国有资本预算的必要性,阐述了实施国有资本预算管理的内容和注意事项,并提出全面推行国有资本经营预算管理的建议。

[关键词] 国有资本;经营预算;资本运营

Abstract:State-owned capital operation budget is the state capital of revenue and expenditure plans in a financial year. It is the national income that the state owns as the owner of state assets and is also the capital budget used as state-owned operating expenses. Based on the example of the telecommunications industry, the article analyzes the necessity of implementing the state capital budget, explains its contents and concerns and puts up some suggestions to the comprehensive implementation of the management of the state-owned capital operation budget.

Key words: state-ownedcapital, operational budget, capital operation

随着国有改革的不断深入,国有资本运营过程中的一些问题开始暴露。这在客观上要求政府改变传统的国有资本管理方式,确保国有资本保值增值和再投资的有计划进行。建立国有资本预算机制是党的十六届三中全会提出的一项重要任务,也是调整产业结构和国有布局的重要手段。电信业作为我国国有资本的重要领域,在经营过程中存在不少问题,因此探讨电信业国有资本经营预算机制的构建就显得十分必要。

一、构建国有资本经营预算机制的意义

国有资本经营预算是国资委履行国有资产出资人职责的重要方式,是调整国有经济布局和结构的重要工具,是对国有资本管理和运营进行评价考核的重要手段。国有资本经营预算管理不仅仅是财务部门的事情,它是一个全方位的综合管理体系。

(一) 建立国有资本经营预算机制有利于加强对国有资本的整体规划和调控,进一步规范国有资本管理、监督、营运主体之间的关系,实现国有资本收益的最大化;有利于以经济效益为核心,以高层为导向进行投资规划,国有资产自我积累、滚动增值的良性循环体系。

(二) 建立国有资本经营预算机制有利于进一步完善国有资产新型管理体制,履行国有资产出资人职责,明确其收益权,完善收益分配的程序,维护国有资本出资者的合法权益。根据《公司法》规定,对企业财务预算、财务决算和利润分配的审定,是出资人的重要职责[1]。

(三) 建立国有资本经营预算机制有利于强化国有资本营运的过程监控,考核企业财务效益状况、资本运营情况、偿债能力和企业能力,反映国有资本经营过程、结果以及经营效率的财务信息,加强国有资本经营收益的管理,提高资本营运质量[2]。

(四)建立国有资本经营预算机制有利于丰富产权理论。现代产权理论的一个重要内容是,强调产权的明确界定决定经济效益。现代企业首先要做到产权清晰,具有法人财产权,独立承担责任。国有资产所有者用经营预算规范资产经营的收益投资行为,是基于产权关系而不是行政隶属关系[3]。

二、编制国有资本经营预算应遵循的基本原则

(一)分步实施、循序渐进

国有资本预算管理体系的核心是以预算管理为纽带,依法履行国有资产出资人职责,落实国有资产出资人的收益权和重大决策权,提高国有资本运营质量和效益。

(二)权、责对等

资本的投入规模和出资人对企业的干预方式会对资产报酬率产生重要的影响。反之,在给定的资本规模和合理的出资人干预的情况下,国有资产报酬率制约国有资本报酬率,国有企业至少应当取得不低于同业的资产报酬率水平。

(三)近期目标与长远规划相结合

国有资本经营预算既要考虑近期的发展目标,又要立足于长远规划,促进国有企业升级和经济结构调整,编制短期预算和长期预算[1]。

(四)维护国家预算体系统一性和完整性

国有资本经营预算的这种相对独立性应当限定在经营性国有资本范围内。

(五)遵循国家关于对国有经济布局和结构实施战略性调整政策

编制国有资本经营预算,应当将更多的国有资本投向关系国家安全和国民经济命脉的重要行业和关键领域,如电信行业。

三、电信业资本预算管理现状和存在的问题

电信业的市场经济体制改革起步晚,改革速度快,改革力度大。1998年以前,电信业完全是通过政府直接经营管理来实现的。当时电信业是信息产业部的部门财产,其经营管理机制完全为政府和部门的行政目标服务,因而无法对它进行有效的经营预算管理,不能很好地发挥国有资产的经济资源配置能力。1998年重组之后,中国电信运营市场上一家垄断电信业的局面被打破。目前,中国电信业市场初步形成了竞争局面。随着其结构的变化,企业效益意识的提高,国有资本经营预算管理越来越受到重视。根据电信业的现状,结合我国现行的复式预算制度,建立健全国有资本经营预算的工作还存在很多问题。主要表现为:

(一)国家还没有建立起统一规范的国有资本经营预算的模式。虽然在形式上成立了预算管理委员会,但未能履行预算管理机制的全部职责,未能系统履行预算目标的确立、检查、批准、执行和调整工作。电信业公司多采用分级管理模式,企业组织机构庞大,上下级之间沟通少。在预算编制中,往往会出现下级部门少报收入、多报成本费用预算以及预谋要求调整有利于小集团的预算指标。如果长期下去,既加大了国家财政统一构建国有资本经营预算机制的难度,又增加了国家财政预算的成本[4]。

(二)国有资本经营预算收支的范围确定不够合理。没有明确区分公共预算与国有资本经营预算的收支范围的界线。目前的资本预算原则,基本上是按照收入配比原则。公共预算与其他预算均结转纳入国有资本经营预算的范围,增加了国有资本经营预算的难度,不利于公共预算与国有资本经营预算的分离。

(三)国有资本经营预算编制的外部环境有待改善,预算科目划分等技术问题难以解决。按照国有资本经营预算的设想,现行的《国家预算收支科目》需要重新设置,既要符合新准则,又要更好地服务于国有资本经营预算;预算编制的程序、方法,预算的执行、调整和决算,以及《财政总预算会计制度》等都需要重新作相应的规定。另外,现行预算会计科目和资本预算科目不适应且不统一,合并的预算会计报表制度无法真正实行。

四、电信业国有资本经营预算机制的构建思路

必须建立责任明确的国有资本管理体制,其核心是要建立国有资产出资人制度,体现与市场经济有机结合的国有资本管理的基本模式和组织形式。

(一)电信业国有资本预算的编制模式

所谓资本预算模式问题,也就是资本预算的内容、范围与其他预算的相互之间的关系问题。目前世界各国已形成了以下几种主要模式:(1)以财政收入和支出是否具备资本性质为标准来建立资本预算;(2)按照国家财政支出是否属于经济建设性质为标准来建立建设性预算;(3)依据财政支出是否形成生产性或赢利性国有资产为标准来建立国有资产经营预算;(4)按照财政收入的有偿性和无偿性分别建立经常预算和债务预算;(5)按照预算资金的专项用途建立的特别预算。

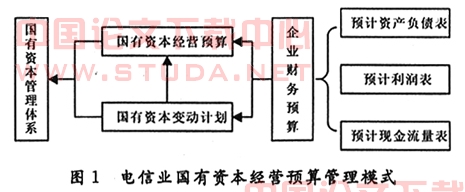

国有资本经营预算管理模式包括了资本经营预算、资本变动计划以及财务预算三个内在的层次,而且三个层次之间存在着密切的衔接关系。具体地说:

第一,国有资本经营预算和国有资本变动计划共同支撑国有资本的管理体系。

国有资本经营预算是国家以投资者身份对国有资本实行存量调整和增量分配而发生的各项收支预算,是政府预算的重要组成部分;

国有资本变动计划,是政府基于出资人管理职能,对预算年度内国有资本的结构调整、行业布局变动及其保值增值考核等情况,进行全面预计及核算形成的报告(国有资本变动计划应反映年度国有资本总量变动情况,包括年初国有资本总量、预计增加数和减少数、年末国有资本总量等数据。通过国有资本变动计划,分行业、按地区反映因实现利润、国家投资、重组改革核增等原因导致国有资本增加的情况,以及因上缴利润、划转社保基金、产权转让、关闭破产、重组改革核减等原因导致国有资本减少的情况,从而全面反映国有资本保值增值、布局结构及其调整等状况)。

第二,企业财务预算是国有资本经营预算和国有资本变动计划的编制依据。企业财务预算由企业根据市场和企业战略需要编制,具体内容包括预计资产负债表、预计利润表和预计现金流量表三大块,是企业对资金取得和投放、各项收入和支出、经营成果及其分配等资金运作的计划安排。

(二) 电信业国有资本经营预算的编制主体

国有资本经营预算的本质是经营预算,与企业的经营预算有相同的部分,而和政府的收支预算不同。该预算编制的对象是国有资本,而不是一般企业的生产经营活动,编制的主体是国资委。电信企业均为中央企业,无论从理论上还是实践操作的角度出发,国资委都应该是最为合适的国有资本经营预算编制主体。国有资产经营机构仅仅是为国资委提供数据来源,其编制的也只是限于自身法人财产的财务预算,而不是整个国有宏观层面上的国有资本经营预算,国有资本经营预算的编制工作只能由国资委来承担,并且作为国家总预算的组成部分,由财政部门统一汇总并向全国人大报告,保持国家预算体系的完整统一。

(三) 电信业国有资本经营预算编制的主要内容

国有资本经营预算的主要内容包括收入来源和支出项目两块。以国有资产出资人身份取得的收入应当纳入国有资本经营预算收入,以国有资产出资人身份进行投资的支出应当纳入国有资本经营预算支出。

1.国有资本经营预算收入的主要来源

国有资产监管部门、国有资产营运机构及其权属企业对经营性国有资产进行投资经营和产权运作所产生的收益,主要包括国有资产经营收益、国有资产转让收入、融资收入、政府公共预算转入收入和其他法定收入等。电信业主要是按用户和业务量预计的各类收入:(1)国有资产经营收益,包括电信业企业上缴利润收入、国家股红利、股息收入等;(2)国有资产转让收入。国有资产转让包含两种情况:一是企业出售或股权转让,如电信企业的出售、国有股权转让;二是资源性资产或其开发权的转让,如土地资源、技术资源等;(3)融资收入,包括借款收入、发行债券收入及其他融资收入。借款收入,指以资本性投入为目的向银行、非机构等借款而取得的资金,不包括从财政部门取得的款项。发行债券收入,指采取发行国债、企业债券方式取得的资金。其他融资收入,指企业以资本性投入为目的采取其他形式融资形成的收入;(4)政府公共预算转入收入。包括公共预算结余收入转入、亏损补贴、流转税和所得税退税收入、财政贴息收入等;(5)其他法定收入。如移动境外子公司应上缴的税后利润等。

2.国有资本经营预算支出的主要项目

包括国有资本投资支出、国有资产营运支出、债务性支出、其他支出。电信业主要是资本性支出及债务性支出的预算:(1)国有资本投资支出,包括建设项目支出预算、转固定资产计划,固定资产购置和清理预算,无形资产购置预算,折旧与摊销预算等;(2)国有资本营运支出。包括管理费用、其他营运支出两项。管理费用指电信业资本运作过程中人员工资、物资消耗等费用支出。其他营运支出为电信业资本运作过程中的其他支出;(3)债务性支出,包括专项债务的还本付息支出和其他债务的还本付息支出。专项债务的还本付息支出,指用于偿还财政、政策性银行等债务本息支出。其他债务的还本付息支出,指用于偿还其他各类融资债务的本息支出;(4)其他支出,如改制重组成本,包括企业职工安置支出、遗留问题支出等[5]。

(四)电信业实行国有资本预算的相应配套措施

1.按市场要求建立国有资本投资、经营体制。只有国有资本投资、经营体制真正实现市场化,才能从整体上确保国有资本得到合理配置,确保国有资本的保值增值,这是电信业国有资本预算得以开展的前提条件。

2.建立健全有效的电信公司预算考核评价制度。要激励和引导各级管理者的行为,必须建立预算考核评价制度。考虑到预算考评直接决定着预算管理的有效性电信业企业应制定完善的考评制度和激励措施,并切实执行。

3.改善国有资本预算的制度、环境。要使得国有资本预算切实反映国有资本运营的真实情况,须制定一系列更符合国有企业实际、更具操作性、指导国有资本预算工作的制度和法律法规,把国有资本预算立法纳入《预算法》的修改和《国有资产法》的立法框架中,加快国有资本预算的制度化和法制化建设。

4.及时发现并解决实施国有资本预算过程中出现的矛盾,如协调各方利益问题。在国有资本预算由国资委负责编制的前提下,其至少要说清楚资产的全景,并推动电信业公司国有资本预算的信息披露、问责制等措施。

5.固定预算与弹性预算相结合,提高预算的适应性。按照电信业收入、成本费用的动因和习性,根据其随业务量变化的特征,作出不同业务量下的预算水平。最后,应提高预算管理的适应性,确立“面向市场搞预算”的新理念[6]。

[]

[1] 罗 勇.建立国有资本经营预算制度是我国政府预算的一大亮点[J].国有资产管理,2005,(2):40-43.

[2] 吴祥云.建立国有资本经营预算的若干思考[J].当代财经,2005,(4):32-37.

[3] 课题组.关于建立国有资本经营预算制度的探讨[J].中州学刊,2005,(1):57-62.

[4] 丁 婕. 国有资本经营预算浅议[J]. 之友(上) , 2006,(11):42.

[5] 吴炳贵. 关于独立编制国有资本经营预算之我见[J]. 国有资产管理 , 2005,(10):37-39.

[6] 张春江. 造就具有强大国际竞争力的国有电信企业[J]. 求是 , 2005,(13):19-20.