台商大陆投资的发展历史及结构现状分析

作者:吕玉宝 程莎锋 邹春莹

【摘要】近年来,两岸经贸交流和合作日趋热络。本文通过综合分析1989—2007年间台商大陆投资的相关数据,对台商投资大陆的做了阶段性划分,分析了不同阶段台商投资的特征及结构状况。

【关键词】台商 大陆投资 历史 结构

一、引言

据国家商务部的统计,两岸贸易额从1978年的0.46亿美元增长到2006年的1078亿美元,大陆已成为最大的贸易伙伴、出口市场和顺差来源地;不仅如此,在大陆设立的台资已逾7万家,投资金额达440亿美元,大陆也成为台湾最大的投资目的地。早期台商来大陆投资,主要是看重大陆优惠的政策条件和低廉的劳动力资源,这些政策资源使得很多在台湾岛内生存艰难的企业在大陆焕发了新的生机,也使本来生存状态较好的企业迈上了新的台阶。

台资在大陆的投资布局由沿海朝向内陆持续发展,从过去的珠三角转移至长三角,再扩展到环渤海地区,下一波有可能是中西部地区。在全球化深入发展,区域经济一体化进程加快的形势下,两岸更加需要加强合作、共同发展。

二、台商大陆投资的发展历史

1、台商大陆投资的阶段划分

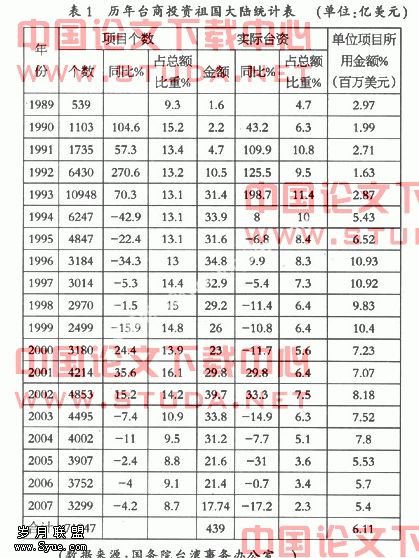

本文通过整理1989年至2007年台商大陆投资的相关数据(见表1),根据时间序列所表现的周期性将台商大陆投资大致分为四个阶段进行分析。第一阶段(1989—1993年)为加速发展阶段,在这五年里台商投资大陆的项目个数和实际投资金额都是逐年加速递增的,到1993年达到了顶峰,10948个实际台商投资31.1亿美元。这是受台湾当局1987年开放大陆探亲的影响以及大陆方面1992年提出建立社会主义市场经济体制的政策鼓励。此阶段台商投资大陆的增长率激增。第二阶段(1994—1999年)为调整阶段,这一阶段项目增长率基本处于负增长状态,但是实际投资金额没有太大的变化,每年仍然维持在30亿美元上。这一阶段的调整主要是因为两岸关系紧张、台湾方面实施“戒急用忍”政策,加上亚洲危机使得台商对外投资平均规模逐年下降至1999年的最低点26亿美元。第三阶段(2000—2002年)为复苏阶段,其中项目数和实际投资金额都呈现出缓增的趋势,在2002年无论是项目数还是投资金额都达到顶峰,合同项目数为4835个,实际投资金额为39.7亿美元。第四阶段(2003迄今)为投资理性化阶段,这一阶段的项目数和实际投资金额表现为迅速回落。截至2007年,项目总数基本回落至2000年的水平,即3299个,实际投资金额回落至近十年来最低点17.74亿美元。这种变化一是由于我国《劳动合同法》的出台,使得原材料、土地、能源紧缺,直接导致企业的生产成本的增加,二是由于人民币对美元的快速升值引发出口汇率风险等因素。

2、台商大陆投资各阶段特点

(1)第一阶段特点(1993年以前)。在这个时期,台商投资大陆以中小企业为主,投资规模不大,投资地点从最开始的福建省延伸到大陆沿海开放地带,投资年限较前期长,涉及的行业较前期广泛,投资形式多样化。台商投资的这个时期在产业种类上主要以劳动密集型传统产业为主,尽管涉及的行业较广,但多半是技术层次低、附加价值有限的传统产业,如制鞋、成衣、玩具等,多属于一般加工型产品的劳动密集型行业。

(2)第二阶段特点(1994—1999年)。随着台商投资的进一步深入,台商除继续投资电器制造业、基本金属及其制品、塑料制品、化学制造和食品饮料外,还扩大了对娱乐、商业、房地产、金融服务等第三产业的投资,并开始涉足基础设施和能源开发等领域。在20世纪90年代初,台湾电子业逐步将部分低技术层次的零部件移到大陆生产,像键盘、鼠标、机壳等都是登“陆”较早的项目,且随着大陆经济的开放,其又逐渐扩展到以浦东为中心的长江三角洲及北京、天津等大城市。这个时期从投资主体看,台湾厂商由以往单打独斗转为集体合作,从单纯的委托加工变为共同参与,联合上、中、下游相关产业配套进行,投资策略也更为积极,由最初的“跑、带”战略转变为“生根”战略,签约期限一般都在40年以上。

(4)第四阶段特点(2003—2007年)。由于内地开放程度不断加深,投资环境不断改善,内陆地区独特而厚重的文化氛围、优雅的人文环境使得这一阶段的投资区位逐渐从珠江三角洲发展到长江三角洲、环渤海产业区和中部地区,而且在这一阶段,上市公司成为了投资主流。根据“中华征信所”的资料,1999年资产排名前50位的大集团中,在大陆设立子公司的集团有25个。尤其是台塑、鸿海、华新丽华、富士康、华硕及宏基在大陆设立的子公司较多,以上所涉及行业有化学制品业、金属制品业、电子器材业及IT业。此外,这一阶段投资特点是以掌握先进技术的大型企业为产业集聚核心,带动其他企业分工合作、上下游联动、向配套完善的台资产业集聚和对引入外资有优惠政策的地区集聚。最早农业产业以农业园区(海峡两岸农业合作实验区以及台湾农民创业园)的投资开发为主,后来在加工制造业上集中投资于配套设施完善、上下游产业链有紧密联系的工业园、高新技术开发区。

从台湾地区角度看,台商投资大陆的动因演变和上述阶段的特点有密切关联。20世纪90年代以来,台湾地区的环境不断恶化,诸如劳动力成本的提高、货币升值、地价暴涨、市场萎缩等一系列经济问题使得岛内企业难以维持现有的生存状态,更不用说满足产业升级和扩张的需要了。这样的背景也直接衍生了台商投资祖国大陆的强烈动因。首先,依照大陆与台湾经济发展和产业结构的梯度差异,对华投资将劳动密集型传统产业转移至祖国大陆适应了台湾地区产业转型需要;其次,依照大陆与台湾的空间经济规模差异,可以为岛内产业规模扩张寻求岛外区位配置,如台湾电子业因吸收美国代加工(OEM)产能,为建立大规模生产基地而投资祖国大陆;最后,大陆吸引欧美众多跨国公司投资所形成的开放型产业结构,也强化了台商的“配套性”投资动因。

三、台商大陆投资结构分析

1、台商大陆投资的产业类别划分

有关台商大陆投资产业类型的分类有很多,本文传统的三次产业划分法和台湾“行政院主计处”的行业分类,将台商大陆投资除农业外的其他行业先大致分为制造业和服务业,在此基础上分别将制造业和服务业再根据劳动密集型产业、资本密集型产业和技术(知识)密集型产业细分,分类结果见表2。这种分类的优点是可以清楚地判断在不同的阶段台商大陆投资产业结构升级的特点,即顺着第一、二、三次产业方向演进还是顺着劳动密集型、资本密集型、技术(知识)密集型方向演进,或是两方面都同时演进。