基于无风险清偿能力指数的商业银行风险测度实证研究

来源:岁月联盟

时间:2010-06-25

论文摘要:本文对Liang和Rhoades及McAllister和McManus提出的无风险清偿能力指数进行修正,以修正的无风险清偿能力指数测度我国十四家商业银行的风险水平。实证结果表明,股份制商业银行风险水平高于四大国有商业银行,权益资本占比、资产规模变动率、不良资产占比等因素对我国十四家商业银行风险水平具有显著影响,国有产权所带来的国家信用保障是国有商业银行在风险承担上具有显著优势。

从本质上讲,商业银行的风险是其作业、产品和客户遭受损失的风险,商业银行最终需要用权益资本来支撑其发生损失的可能性并最终弥补损失。无论商业银行风险表现形式如何,一旦风险带来的损失超出商业银行自身承受能力,都会表现为商业银行的亏损和倒闭,竞争失败最终被市场淘汰。从意义上讲,当商业银行权益资本不能弥补因承担风险而带来的损失时,商业银行也就不具备清偿能力,失去持续经营的可能性。

一、关于商业银行风险影响因素的综述

对于影响商业银行风险大小的因素,McAllister和McManus(1993)认为银行拥有风险性放款的比重越高,其风险也就越高。Avery和Berger(1991)发现高风险性资产的比重越高,银行的风险越高。Avery和Berger(1991)认为银行贷款质量的优劣,会使银行的信用风险产生变化,并将催收款的数量或其占总贷款的比例,作为银行营运绩效的指标。Gallo et al.(1996)发现银行投资于证券的比重愈高,其风险愈大。由于证券市价变动很大,投资行为稍有不慎,亏损可能危及银行资本。此外,银行本身规模的大小直接影响到银行多样化放款和投资的能力。银行的规模越大,投资组合就越多,分散风险的能力也就越强。规模大的银行除了能够分散风险外,也有能力进行比较多的财务分析。而存款人也相信政府对于大型机构的保护会比较多,因此银行的规模越大,风险就越小。Saunders et al.(1990)的研究发现,银行的财务杠杆及银行的规模大小会影响到银行的风险;此外,银行所有权结构与银行风险之间存在一定关系,股权越集中,银行的风险也越高。银行的自有资本可以视为保障银行安全的基础;自有资本除了可以供作银行扮演资金媒介功能及提供其他服务的基础之外,还可以作为发生意外损失时的保障。Saunders et al.(1990)及Gallo et al.(1996)的研究均预期银行的自有资本比例越高,其财务杠杆越低,财务状况越佳,银行的风险会愈低。但是他们的实证结果却显示银行之自有资本比例与风险间的关系正负未定。学者张人寿(1993)将自有资本比例和资产组合风险两个函数作系统方程式的估计时发现,提高自有资本比例将可降低银行资产组合的风险。但台湾学者陈俐君(1994)在研究资本变动量与风险程度变动量的关系时指出,当政府进行资本管制,要求银行提高自有资本,会因此而降低银行杠杆风险。然而财务杠杆下降可能会造成银行资产报酬率下降,为了要提高资产报酬率,可能促使银行选择高风险性的投资组合,以提高其资产报酬率,因此政府提高对银行资本要求并不一定可以降低银行的总和风险。

二、商业银行风险变量的选择

在商业银行风险变量的选择研究中,Hannan和Hanweck(1988)以税后资产报酬变动来衡量银行风险。Furlong 和Keenly(1990)参照资本资产定价模型(CAPM),以资产报酬率的标准差来衡量银行资产组合的风险。Avery 和Berger(1991)在探讨新的资本管制标准对美国银行表现的影响时,发现银行净收益的变动和银行倒闭的概率有关,并以之来衡量银行风险的变化。Hughes and Mester(1993)在估计经过风险及资产质量调整的成本函数时,将净收益变动视为风险的代理变量。Berger和Mester(1997)以不良贷款比例为指标衡量风险因素如何影响银行绩效。

从商业银行经营活动角度出发,我们可以通过商业银行投入产出变量的变动情况来反映商业银行风险水平。商业银行资产规模的大小对其经营绩效和风险承担能力具有显著的影响。从理论上讲,资产规模越大的商业银行,其规模效应和范围经济效应就越明显,而且它分散风险和化解风险能力也较强。对于商业银行而言,在追求规模经济效应及范围经济效应过程中,规模的扩张往往伴随资产质量的下降,本文以商业银行资产规模变动率LNASSET来衡量商业银行规模扩张对其风险水平的影响。商业银行总资产中投资证券所占的比重SECURITY越大,商业银行因承担证券价格波动而带来的收益波动影响就会越大。与非金融机构相比,商业银行具有显著的高金融杠杆特征,权益资本占比小,但权益资本起着维持市场信心、最终弥补经营损失和抵御市场风险的作用,银行权益资本比率越高,说明其资本充足性好,对银行存款人和债权人的资本保护力度就越大,银行的市场信誉就越高,因而其发生破产倒闭的可能性也就相对较小。我们以股东权益比率KA来衡量商业银行的权益资本状况对其风险的影响。资产质量是商业银行资产组合中必须考虑的重要因素,资产质量的高低直接影响银行的收益和风险状况。我们以商业银行不良资产占总贷款比例NPL来衡量商业银行资产质量。此外,我们在模型中加入OWNERSHIP以衡量国有产权对国有银行提供的国家信用支持,因反映其对国有商业银行风险水平的影响;我们还引入商业银行分支机构数B以探讨当前商业组织结构调整中,机构扁平化对商业银行经营风险的影响。

由此,风险变量R以下列变量加以解释:

R=g(LNASSET,SECURITY,KA,NPL,OWNERSHIP,B)①

其中,由于d1nASSET/dt衡量资产规模增长率,我们以LNASSET表示商业银行规模的变动,SECURITY表示投资证券金额占总资产比例,KA为权益资本占总资产比例,NPL为不良贷款占总放款比例,OWNERSHIP为银行产权类型虚拟变量,OWNERSHIP=1表示国有商业银行,OWNERSHIP=0表示股份制商业银行,B表示各商业银行分支机构数目。

由于每家银行每年因管理及投资策略不同, 其所面对的规模变动LNASSET﹑投资证券比重SECURITY﹑不良贷款NPL﹑权益资本占比KA、产权形态OWNERSHIP及分支机构数量等差异,会影响其风险水平R。

对于商业银行而言,由于其存款及以服务费为基础的中间业务不需要占用其资产,而是需要其资本的支持,所以,资产收益率指标不能准确测度商业银行经营绩效水平,本文使用权益收益率的变动率作为衡量商业银行经营风险的指标。进一步,我们将Liang和Rhoades(1991)及McAllister 和McManus(1993)提出的银行无清偿能力风险指数IR做出修正,以权益资本收益率的标准差替代资产报酬率的标准差,作为测度商业银行面临风险大小的指标,将该指数的定义为:

②式分子为样本期内权益资本报酬率的标准差,分母则为资产报酬率加上相关股东权益的比率。当资产报酬和股东权益的水平使盈余产生更大波动时,无清偿能力风险指数便会升高。反之,若资产报酬率提升,则无清偿能力风险指数便会降低。从该指数的定义可以看出,给定银行的资产收益率和股东权益比率,当银行的收益水平出现较大波动时,银行的无清偿能力风险便会升高;而在银行收益波动率固定时,收益水平的上升会降低银行的无清偿能力风险,同时银行股东权益比率的增大也会降低银行的无清偿能力风险。进一步分析,在分母或分子不固定时,银行收益率的变动对银行无清偿能力风险的影响是不确定的,而惟一可以确定的是股东权益比率对银行无清偿能力风险的影响,即银行股东权益比率上升,其无清偿能力风险就会下降,反之,其无清偿能力风险就会增大。从理论上讲,银行股东权益比率越高,说明其资本充足性好,对银行存款人和债权人的资本保护力度就越大,银行的市场信誉就越高,因而其发生破产倒闭的可能性也就相对较小。

三、对我国十四家商业风险水平的实证分析

本文选出我国四家国有商业银行和十家全国性股份制商业银行作为分析对象,全部数据来自1997-2005年《金融年鉴》及各银行年报公开数据,对以修正的无风险清偿能力指数衡量的商业银行风险水平进行测度,并使用面板数据(Panal Data)对影响我国商业银行风险的因素进行检验。

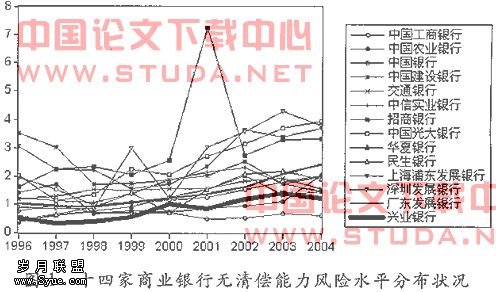

从图1统计结果可以发现,以无清偿能力风险指数衡量的十四家商业银行风险状况除个别商业银行外,在变动趋势上具有整体一致的特征。四大国有商业银行的平均风险水平要低于十家全国性股份制商业银行的风险水平。其中,四大国有银行中,中国银行的无清偿能力风险水平最低;而中国建设银行的风险水平则在四大银行中处于较高位置,中国工商银行和中国农业银行的风险水平自2001年以来,呈现上升趋势。在十家全国性股份制商业银行中,随着股份制商业银行在业务上与国有商业银行的竞争日益激烈,股份制商业银行规模扩张速度较快的状况伴随着其风险水平的整体上升。其中招商银行2001-2002年风险值的显著波动在很大程度上受到其2002年上市的影响,招行上市使得其2002年资本充足率得到极大提升,而上市之初的不良资产剥离也使得上市后的招商银行不良资产率极大下降,反映在图形上表现出2001-2002年风险值的较大波动。另外,从图形上我们可以看出,2000年以来,深圳银行及中国光大银行风险值较其他股份制商业银行明显较高。

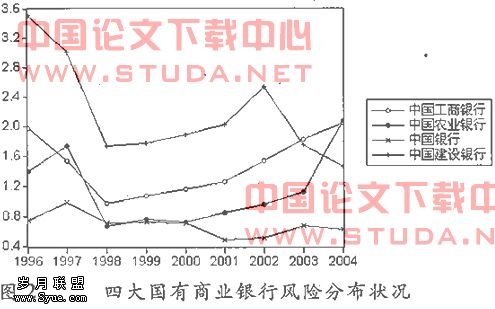

从图2可以发现,四大国有商业银行中,银行风险水平最低,而中国建设银行所表现出的平均风险水平则相对最高。1998年国家对四大国有商业银行的注资充实了国有银行资本金,使其整体风险水平显著下降。

从图2可以发现,四大国有商业银行中,银行风险水平最低,而中国建设银行所表现出的平均风险水平则相对最高。1998年国家对四大国有商业银行的注资充实了国有银行资本金,使其整体风险水平显著下降。

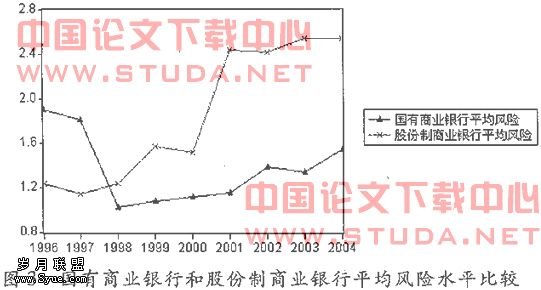

从图3可以看出,1998年国家对四大国有银行注资以后,虽然国有银行风险水平仍表现为波段上升趋势,但其风险水平始终低于股份制商业银行的风险水平。股份制商业银行在规模扩张过程中,风险水平呈现显著上升趋势。除了国有产权因素的作用以外,股份制商业银行在其规模扩张过程中伴随了不良贷款的迅速增加,同时其权益收益率水平波动较大,使得股份制商业银行风险呈现较高水平。风险资产存量的不断上升使得商业银行不能通过资产总量的快速增加而降低平均风险水平。

我们将使用公开统计数据出的IR数值,①式采用面板数据进行回归,采用最小二乘法(OLS)对①式回归结果如表:

从对14家商业银行风险值面板数据(Panel data)回归统计结果上看,商业银行经营所面临的风险值与其规模变动呈正相关关系,商业银行规模扩张速度越快,则由此引发的风险会更高;商业银行风险与不良贷款占比呈明显正相关,与权益资本占比显著负相关,表明作为最后承担风险的权益资本比重越高,商业银行承担经营风险的能力会越强;另外,商业银行风险与所有权的回归关系表明,国有独资银行与非国有银行相比由于国家信用的存在,所面临的风险会更小;随着商业银行分支机构数量的减少,商业银行所面临的经营风险也趋于下降,这一点与现行各商业银行所开展的机构扁平化意图具有一致性;商业银行投资证券占总资产的比重与商业银行所面临经营风险呈负相关关系,这一点与理论分析相悖,但从我国商业银行经营实际情况出发,商业银行由于受到《商业银行法》的限制,其投资的领域仅限于国债,由此而给商业银行带来的风险几乎不存在。

四、结论及政策建议

本文利用修正的无清偿能力风险指数来衡量我国商业银行的整体风险,通过实证分析,发现股份制银行的平均风险水平在整体上高于四大国有银行。国有产权对国有银行的保护及股份制商业银行资产规模的迅速扩张和收益水平波动性的增大是导致股份制商业银行风险水平相对较高的主要原因。从实证结果来看,权益资本占比、资产规模变动率等因素对我国十四家商业银行风险水平具有显著影响,国有产权所带来的国家信用保障是国有商业银行在风险承担上具有显著优势。

尽管在统计上我们发现国家注资和国家信用对国有商业银行风险的保障效果显著,但随着我国银行业竞争的加剧及银行业改革的深入,真正实现商业银行自主经营、自负盈亏是大势所趋,因而对国有商业银行而言更应在风险管理和风险控制上努力,合理降低不良资产,提高资本配置效率。

对于股份制商业银行而言,追求规模扩张的过程中如果不能控制不良资产的增加,资产总量增加的同时并不能降低平均风险水平,以增量资产来降低存量风险的做法只有在合理控制不良资产增加,提高风险管理和处置能力的前提下才会有效。

商业银行投入产出变量对于商业银行风险的影响必然要通过商业银行内部治理结构发挥作用,因而,控制风险更主要的是改善我国商业银行治理结构,防范因治理不完善而造成的风险生成机制。