权益法的目标与运用

投资企业应如何核算对被投资单位的投资?从目前来看,对被投资单位投资的核算方法主要包括成本法、权益法和公允价值法。在三种方法中,对权益法的运用较难理解。本文试图在分析权益法目标的基础上,来分析权益法的运用问题。

一、权益法的目标

通常认为,权益法是指投资企业以成本记录对被投资单位的投资后,投资的账面价值需随着被投资单位所有者权益的变化而变化的一种核算方法。其中,所有者权益的变化包括被投资单位净损益以及净损益以外的其他权益的变化。权益法的这一定义表明,最初运用权益法的目标是通过调整投资账户来反映被投资单位所有者权益的变化,并最终使投资账户的账面价值与被投资单位所有者权益的份额相等,从而使投资者可以直观清晰地了解所占被投资单位所有者权益的份额。

在权益法下,通常将投资企业和被投资单位作为一个整体对待,这同将母公司和子公司作为一个整体(经济主体)对待从本质上讲是一样的。因此,美国会计原则委员会第18号意见书《普通股投资核算方法中的权益法》(APB第18号意见书)指出,如果对被投资单位的投资采用权益法,那么,通过权益法和完全合并法(编制合并财务报表)所获得的应归属于投资企业的净损益和股东权益通常应当是相同的(除非出现超额亏损等情况)。两种方法的差别主要体现在财务报表的具体项目上。比如,在权益法下,对被投资单位的投资通常在资产负债表上以单一账户(如“长期股权投资”)列示,同样,来自投资的损益,通常在利润表上也是以单一账户(如“投资收益”)列示,因此权益法也称单行合并法。而在完全合并法下,则需要将类似长期股权投资或投资收益的单一项目具体化,将其还原为具体的资产、负债、收益和费用项目(也称逐行合并法)。

因此,从权益法的演变来看,其目标可概括如下:(1)使投资的账面价值随着被投资单位所有者权益的变化而变化,并最终使投资账户的账面价值与被投资单位所有者权益的份额相等(目标一);(2)作为一种合并方法,使得通过该方法所获得的应归属于投资企业的净损益和股东权益同完全合并法一致(目标二)。

对权益法目标的定位不同,其核算的步骤和程序会存在差别。

二、权益法的运用

(一)何时应当运用权益法

通常只有当投资企业对被投资单位具有重大影响或更大影响时,才能够运用权益法。当投资企业对被投资单位具有重大影响或更大影响时,采用成本法通常是不合适的。这是因为:

(1)将收到的股利确认为收益可能不是投资企业对被投资单位所赚取收益的充分计量,因为收到的股利可能和被投资单位当期的业绩没有任何关系。通过使长期股权投资的账面金额随被投资单位所有者权益的变化,可以使投资企业及时确认基于投资而导致经济资源的增加和减少,从而更好地满足了权责发生制的要求。

(2)投资企业可以通过股利发放的时点来操纵收益。因此,APB第18号意见书规定,发行股票的公司,对下述企业(未合并的子公司、合营企业、持有被投资单位50%或以下的股份,但能对其经营和财务活动施加重大影响的公司)的投资应当在合并报表和母公司报表中采用权益法核算。并且母公司也应当在母公司报表中对子公司的投资采用权益法。

(二)如何运用权益法

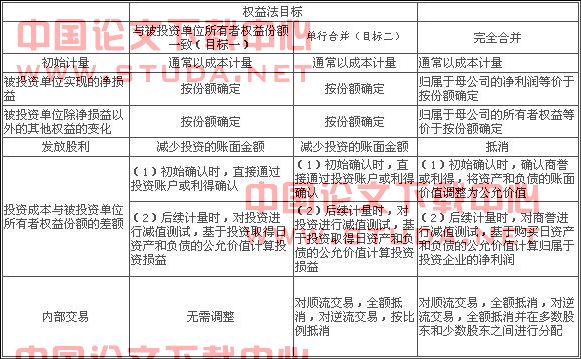

权益法的运用取决于权益法的目标。不同目标下权益法的运用步骤如表1所示。如果将权益法视同一种合并方法,其核算的步骤和程序应当比较完全合并法的步骤和程序进行。

在运用上述步骤时,需要注意以下几点:

表1 权益法的运用

1.权益法作为一种单行合并方法,投资企业在资产负债表和利润表中通常都只以单一项目来反映对被投资单位的成本,以及被投资单位净损益和其他权益的变化。