韩国集团会计报表与合并会计报表差异比较

关键词:联属公司 集团报表 合并报表

当一公司持有另一公司半数以上表决权资本或实质上可对该公司行使支配权时,要将这两公司的个别财务报表合并,编制合并会计报表。但在韩国,大规模企业集团(或财团)内的联属公司,既使没有相互出资关系,其重大决策实质上也是由以大股东(如董事长)为首的上层领导做出。如果大股东是公司(即母公司),就可以把母公司和子公司的财务报表统合编制合并会计报表。 但是,如果大股东是个人,则集团内的联属公司可能被排除在合并会计报表的合并范围。因此在编制合并会计报表时,就有必要将不属于合并会计报表合并范围的其他联属公司也包括在内编制企业集团合并会计报表(简称集合报表或集团报表)。即,集团报表是将事实上被同一人(包括法人也包括个人)控制的公司集团看作是一个经济实体,并把属于这一企业集团的所有联属公司的个别财务报表合并成一个财务报表。

一、集团会计报表和合并会计报表编报范围的不同点

集团报表不是所有企业都要编制,而是由被列入编报对象的企业集团来编制。因此,有必要明确企业集团、列入编报对象的企业集团及列入编报对象或合并范围的联属公司的涵义。

(一)企业集团

企业集团是指受同一人控制的公司集团。在同一人是公司的情况下,则该公司和受该公司控制的一个以上的公司集团组成一个企业集团。在同一人不是公司的情况下,则该个人所控制的两个以上公司的集团组成一个企业集团。如图1、图2所示。

图1 受同一人(公司)控制的公司集团

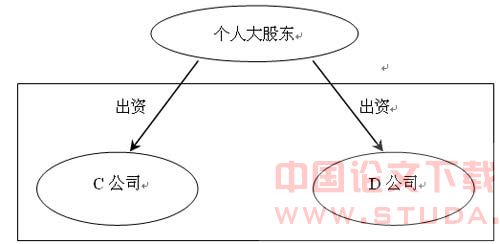

图2 受同一人(不是公司而是个人)控制的公司集团

图1中,同一人是公司的情况下,甲公司、A公司及B公司组成一个企业集团,甲公司是投资联属公司,A公司及B公司成为被投资联属公司。图2中,同一人不是公司(而是个人)的情况下,C公司和D公司组成一个企业集团,这时不能区分投资联属公司和被投资联属公司。

(二)列入集团报表编报对象的企业集团

并不是所有的企业集团都要编制集团报表。小规模企业集团可以不编集团报表,因为规模小的企业集团编制集团报表的费用可能要高于效益。因此在韩国合并报表准则中规定,只有大规模企业集团才编制集团报表。大规模企业集团包括以前年度指定的大规模企业集团。即当年虽然没有被指定为是大规模企业集团,但以前年度被指定为大规模企业集团,则该企业集团就属于集团报表编制对象。

(三)列入集团报表合并范围的联属公司

列入合并范围的联属公司是指列入编报对象的集团的联属公司中包括在集团报表合并范围内的联属公司。列入合并范围的联属公司包括集团报表编制基准日属于列入编报对象的企业集团的所有国内联属公司和国外如合营公司、合资公司、有限公司、股份公司等各种形态的联属公司。在不同的国家,公司形态的区分和名称可能不一样,例如在韩国,大多数公司都采取股份公司的形态,而境外联属公司要依据所在国的相关和一贯作法等因素选择最有利的公司形态。由此可见,要是把列入合并范围的联属公司限定为特定的公司形态,则相当一部分境外联属公司将被排除在集团报表合并范围外,从而不能准确把握企业集团整体的财务状况,企业集团间的财务报表的可比性也会由此降低。因此应把各种形态的国内外联属公司全部纳入集团报表的合并范围之中。

列入合并范围的联属公司包括非业也包括金融业。如果将金融、保险等行业排除在合并范围之外,则会导致金融、保险等领域的联属公司的资产、负债等财务现况被遗漏,与这些联属公司之间的内部交易也不能抵销。金融、保险业的联属公司的风险对整个企业集团会产生重大的影响,若对其不加以反映,则会歪曲集团报表,而且会导致金融业企业集团和非金融业企业集团之间的可比性降低,因此列入合并范围的联属公司应包括金融业。至于行业不同引起合并项目的差异导致信息有用性方面的问题,可以通过分行业报表的编制得到解决。

在韩国,小规模公司是指根据股份公司外部审计法律施行令第2条第1款,前一年度末的资产总额达不到规定规模(70亿韩元)的公司。从重要性的角度看,这种小规模公司是否列入集团报表编制对象意义不大。

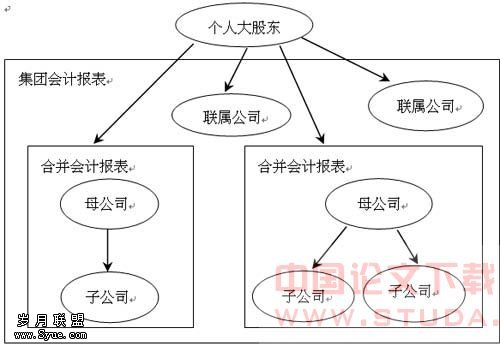

合并会计报表和集团会计报表的不同点可用图3表示如下:

图3 合并会计报表和集团会计报表的不同点

即,在一个企业集团内可以存在两个以上母公司,所以可以编制两个以上的合并会计报表,也可能存在不包含在合并会计报表合并范围内的其他联属公司。集团会计报表合并范围不仅包括列入合并会计报表合并范围的母、子公司,而且还包括未列入合并会计报表合并范围的其他联属公司。

二、集团会计报表和合并会计报表报告主体上差异

合并会计报表的报告主体是母公司,而集团会计报表的报告主体是企业集团。合并会计报表是由母公司来编制,而集团会计报表是由证券期货委员会参照各联属公司的结算月、资产总额等选定某一公司来编制。例如,韩国三星集团在编制集团会计报表时,由三星股份公司负责编制集团报表,但在集团会计报表上署名的企业集团名称是“三星电子股份公司和列入合并范围的各联属公司”。即,集团报表的编制公司是三星电子股份公司,而集团报表的报告主体是三星电子股份公司和列入合并范围的各联属公司。

三、集团会计报表和合并会计报表编制上的差异

在编制合并会计报表时,母公司的投资项目和子公司的资本项目要相互抵销,同样在编制集团会计报表时也要将投资方的投资项目与被投资方的资本项目相互抵销。但是,合并会计报表是母公司与子公司之间的垂直合并,而集团会计报表由于列入集团报表合并范围内的联属公司之间是水平合并,因此,原来在合并会计报表中确认的外部股东权益在集团会计报表中不予以确认,这是合并会计报表与集团会计报表的显著的不同点。

投资公司的投资项目和相关的被投资公司的资本项目是以支配权取得日为基准进行抵销。支配权取得日是联属公司归属于企业集团之日,当这一日期不明确时,应以韩国公平交易委员会认定为联属公司的日期为准。在投资联属公司是多个公司时,仍以支配权取得日为基准进行抵销,支配权取得日不明确时,可以按支配权获得日以后认为比较恰当的日期为抵销基准日。

在支配权取得日,投资联属公司在被投资联属公司的资产、负债的公允价值(即净资产)中所拥有的资本份额与投资联属公司投资项目的金额不一致时,其差额确认为商誉或负商誉。商誉作为无形资产来记录,负商誉以无形资产的减项来表示。

在被投资公司的资产、负债的账面价值与公允价值差额当中,除投资联属公司所持有的份额之外的差异作为“集团资本公积”(也可简称“资本公积”)处理。这部分资本公积只有在该特定资产被使用或处置、负债被偿还的会计年度转销。

:

[1]李万宇:《高级财务会计》,韩国探真出版社2005年版

[2]布朗利(Brownlee,E.R.):《公司财务报告(Corporate Financial Repirting)》(第四版),机械出版社2005年版