我国标准成本差异会计处理方式研究

[摘 要] 目前随着MRP—Ⅱ软件和ERP软件在制造业应用的日益广泛,越来越多的采用了标准成本制度来进行成本核算和控制成本,但标准成本制度与我国现行的成本管理制度是有区别的。只有正确地选择标准成本差异的处理方式,才能既充分发挥标准成本制度成本控制和业绩考核的作用,又符合成本效益原则。

[关键词] MRP—Ⅱ软件和ERP软件;标准成本制度;标准成本差异;即期处理法

按照优秀成本管理的一般模式,在设计阶段强调目标成本分解,制造阶段强调目标成本控制。目前在开发应用的MRP—U软件和ERP软件中,标准成本制度得到了广泛的应用,该制度实际上是这些软件财务管理的核心,它将成本控制延伸到成本核算领域,将成本控制从事后控制推向事前控制。据有关资料显示,在生产型上市公司和外资企业中,成本控制比较好,89.3%的企业都采用了标准成本制度。但标准成本制度与我国现行的成本管理制度是有区别的。成本差异如何处理对原则的贯彻、成本、存货估价、利润计量都会产生不同影响。因此,对标准成本差异的处理方式进行探讨,具有十分重要的现实意义。

一、标准成本差异的处理方式

作为战略成本管理措施体系的重要内容之一的标准成本制度,是一种有效的成本核算和控制方法,标准成本制度是根据事先确定的标准成本,通过实际成本与标准成本之间差异的分析披露,从而计算产品实际成本实施对产品成本的控制的一种成本会计制度。应用标准成本制度的目的,不仅是通过成本差异对标准成本进行调整,从而得到实际成本,更重要的是以此加强成本控制,克服实际成本计算系统的缺陷,特别是不能提供有助于成本控制的确切信息的缺点。标准成本制度的主要内容包括标准成本制定、成本差异揭示与分析、成本差异处理三部分。标准成本差异是实际成本脱离标准成本的差异。每一类成本差异都要设置分别的成本差异账户核算,它为管理部门了解实际制造成本和标准制造成本之间差异的本质和金额提供了详细的资料,有利于提高成本控制的效果。标准成本差异处理的方式一般有以下三种:

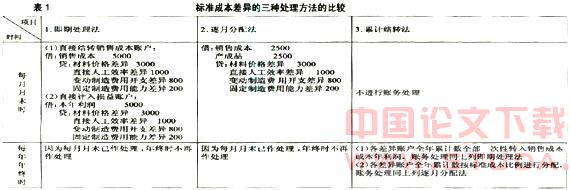

1.即期处理法,即每月月末将各种成本差异全部结转到销售成本中去,在损益表上作销售成本的调整数,或记入损益账产处理。

2.逐月分配法,即每月月末将各种成本差异按标准成本的比例在当月销售成本、期末产成品、期末在产品之间进行分配,使原来按标准成本计算的销售成本。产成品和在产品成本调整为实际成本。

3.累计结转法,即各种成本差异在每月月末不进行账务处理,成本差异累计到年终时,全部一次结转到销售成本或损益账户中去,或按比例分配给本期销售成本、期末产成品和在产品。

标准成本差异的三种处理方法举例说明如下:

(例)某公司本月材料价格差异3 000元,直接人工效率差异1 000元,变动制造费用开支差异800元,固定制造费用能力差异200元,月末无在产品,产成品标准成本8 000元,销售成本标准成本8 000元。

二、对三种差异处理方式的评价

1.即期处理法,标准成本是真正的正常成本,期末资产负债表中的在产品和产成品项目以标准成本反映能如实地体现资产的价值,如果人为地将成本超支作为资产价值的追加会虚增资产少计利润;把成本节约作为资产的抵减,又会虚减资产虚增利润。而成本差异是不正常的工作效率下降或浪费造成的,是本期成本控制的功过,应全部体现在本期的损益中,使各期的利润能反映本期工作的好坏。将成本差异直接转入销售成本或损益账户,有利于分别计算标准成本和实际成本控制下的营业利润,能使利润同企业当期生产经营和成本控制的绩效直接挂钩,反映各部门、各人员的工作业绩。该方法简单,避免了繁杂的成本差异分配工作,使产品成本计算大为简化。但若成本标准已陈旧,不符合实际水平时,成本差额较大,会使会计报表反映失真。所以必须对成本标准适时修订。

2.逐月分配法,本期发生的成本差异与本期生产的全部产品、购入的全部材料有关,差异的流动必须与实物保持一致,经过分配后,资产负债表中在产品、产成品项目以及损益表中的本期已售产品成本均反映的是实际成本,当各期成本波动大,特别是材料采购量不均衡而引起成本差异波动时,该法能真实地反映存货的实际价值与企业各期的经营状况。但该法会计核算工作量大,且把成本差异分配计入存货成本也显得不合理,其本身是一种因闲置生产能力而产生的损失,且不会在以后各期中转回,换取收益,应计入当期损益更合适。

三、我国标准成本差异处理方式的合理选择

标准成本制度产生于20世纪20年代的美国,后被西方国家广泛地应用于制造业、宇航业等许多领域。例如在麦道公司、波音公司中,对飞行器和相关产品的制造都建立有较为精确的标准成本。

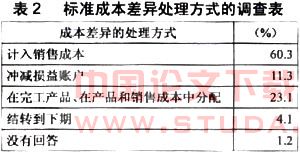

上列三种方法,美、日等西方国家多数倾向于将成本差异转入“销售成本”。美国查礼士·霍林格的《成本》列示了其对美国247家大公司的标准成本差异处理方式的调查表,见表2。

日本在《成本核算原则》中规定:成本差异除材料价格差异之外,原则上全部由当期销售成本负担。《日本企业会计准则及注释》也有类似要求。

在我国实务中,随着各种MRP—II软件和ERP管理软件在企业的应用,企业应用标准成本制度越来越多。成本差异的处理方式各不相同。

我国《企业会计准则——基本准则》第五十一条、第五十二条规定:“成本一般应按月进行。企业可根据生产经营特点、生产经营组织类型和成本管理要求自行确定成本计算方法。企业应按实际发生额核算费用和成本。采用定额成本或计划成本方法的,应当合理计算成本差异,月终编制会计报表时调整为实际成本。”《企业会计制度》对企业采用成本核算方法并未做出具体的规定,其第一百零三条:“企业应当根据生产经营特点和管理要求,确定适合于本企业的成本核算对象、成本项目及成本计算方法。”《企业会计制度——会计科目和会计报表》第1243库存商品二(二):“企业的产成品一般应按实际成本进行核算。……产品种类较多的企业,也可以按计划成本进行日常核算,其实际成本与计划成本的差额,可以单独设置1244‘产品成本差异’科目进行核算。在这种情况下,产品的收入。发出和销售平时可以用计划成本进行核算,月度终了,计算入库产成品的实际成本,按产品的计划成本记入本科目,并将实际成本与计划成本的差额记入‘产品成本差异’科目,然后再将产品成本差异在发出、销售和结存的产成品之间进行分配。”由上述可见,目前我国对标准成本核算、差异处理方式未做出具体规定,但根据《企业会计准则》和《企业会计制度》来看,标准成本差异处理应是采用逐月分配法。这主要是由于长期以来传统成本核算的首要职能是追求产品实际成本的准确性,对成本核算和管理强调“差异结转必须绝对与实物运动相结合。”实际工作中,往往要耗费大量的时间和精力对每期的成本差异进行分配与结转。如此,未能充分有效地发挥标准成本制度有利于控制成本,有利于减少成本计算的工作量和及时提供成本资料、有利于管理者经营决策、有利于提高效益的作用。笔者认为我国实行标准成本制度应根据实际情况适时修订成本标准,可以把标准成本作为正常成本,不必每月再将其调整为实际成本,因为在会计分期和持续经营的前提下,成本差异处理方式的不同并不改变差异总额,只影响各期分配数额的多少,也不会影响国家的税收。当期把成本差异直接转入“本年利润”,并将其列于损益表“主营业务利润”之下,这样能直接在损益表中体现标准成本和实际成本制度下的营业利润,既能充分发挥标准成本制度成本控制和业绩评价的作用,又能减少标准成本差异处理的工作量。无论选用何种处理方法,都要遵循一致性原则,以便使成本报表能保持可比性,并防止资料使用者产生误解。