论会计信息质量评价指标体系的构建

来源:岁月联盟

时间:2010-06-30

一、指标的具体内容

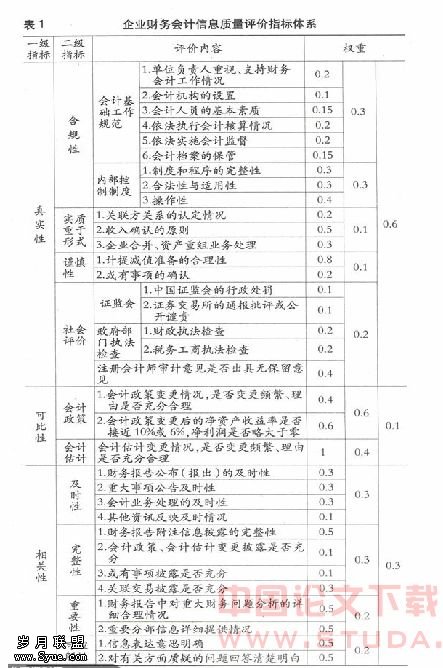

笔者设计出我国企业财务会计信息质量评价指标体系如表1所示。

二、指标内涵及评价标准

(一)真实性及评价标准会计信息是否具有真实性,应从合规性、实质重于形式、谨慎性以及社会评价(不良记录、注册会计师审计结论)来判断。

首先,合规性主要从基础工作规范情况、内部控制设计与执行情况来考核。评价指标主要有:(1)会计基础工作规范情况。会计基础工作是会计信息生成的基本环境,基础工作是否规范将直接影响会计信息的质量。会计基础工作包括单位负责人重视、支持财务会计工作情况;会计机构的设置和会计人员的基本素质(从业资格证、继续);依据《会计法》执行会计核算情况;依据《会计法》执行会计监督;会计档案的保管(完整性)等方面。会计基础工作是会计信息生成的基本保证,对该指标应结合公司实际调研资料及有关方面意见,考察会计基础工作各方面的表现进行评判。(2)内部控制制度设计与执行情况。内部控制制度能提高信息报告的质量,内部控制制度设计与执行是否有效直接影响会计信息的真实性。主要结合对实际调研,从制度的健全性、合法和适用性以及操作性来评判。

其次,企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

其评价指标包括:(1)资产计提减值准备的合理l生,包括报告期内资产减值准备计提政策是否稳健、依据及比例是否合理、是否已足额计提各项资产减值准备。(2)或有事项确认的合理性,是否依据具体准则《企业会计准则——或有事项》进行。

再次,企业应当按照交易或者事项的实质进行会计确认、计量和报告,不应仅以交易或者事项的形式为依据。会计信息反映经济事项应遵循实质重于形式的原则,具体评价指标有:(1)关联方关系认定情况。关联方交易的判定标准判断是否存在关联关系时,不仅应按照关联交易准则的判断标准进行判断,更重要的应看其关系实质,即在处理与企业交易时,是否存在着有碍公平交易的因素,交易结果是否影响投资者和债权人的利益。(2)收入确认情况。即收入确认的条件不是所有权凭证或实物(或现金)形式上的交付,而是商品所有权上的主要风险和报酬发生转移等实质性条件。(3)企业合并、非货币性资产交换业务处理情况。企业合并业务处理是否遵循实质划分同一控制和非同一控制,采用不同处理方法;非货币性资产交换是否遵循实质划分具有商业实质和不具有商业实质,采用不同处理方法。

最后,社会评价反映企业情况,企业是否有不良记录,在一定程度可以评判企业会计信息的真实可靠。主要从证监会的公告、政府部门执法检查以及注册会计师的审计结论来评判。

(二)可比性及评价标准企业提供的会计信息应具有可比性。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应在附注中说明。不同企业发生的相同或者相似的交易或者事项,应采用规定的会计政策、确保会计信息口径一致、相互可比,其评价指标包括:(1)会计政策变更情况,包括会计政策是否变更频繁及会计政策变更理由是否充分合理。(2)会计估计变更情况,会计估计是否变更频繁及会计估计变更理由是否充分合理。(3)会计政策变更后的净资产收益率是否接近10%或6%,净利润是否略大于零。有学者认为,如果会计政策变更后的净资产收益率接近10%或6%或净利润略大于零,企业为“保配”或“保牌”的动机就很明确,进行利润操纵的可能性就比较大。

(三)相关性及评价标准主要包括以下几类评价标准:

一是及时性及评价标准。企业对于已经发生的交易或者事项应当及时进行会计确认、计量和报告,不得提前或者延后。因此,对及时性的评价,主要选取了以下具体指标:(1)财务报告公布(报出)的及时性。企业应在规定期限内公布财务报告。对上市公司而言,定期报告包括年度报告、中期报告和季度报告。年度报告应当在每个会计年度结束之日起四个月内,中期报告应当在每个会计年度的上半年结束之日起两个月内,季度报告应当在每个会计年度前三个月、九个月结束后的一个月内编制并披露。公司第一季度季报的披露时间不得早于公司上一年度的年报披露时间。(2)重大事项公告及时性。企业除定期报告外的其他重大事项也应进行及时公告,如重大诉讼、重大仲裁事项、重大投资、股权变动、关联交易,业绩预增或预亏公告等,这些补充公告主要是针对重大事项或收益确认、关联交易等敏感问题,以及投资者质询较多的内容作出解释说明。(3)会计业务处理的及时性。指会计处理程序、流程是否顺畅有效,不至于造成财务信息的重大延误,会计信息系统有没有能力保证会计系统产生准确及时的成本、预算、交易量等重要信息。(4)其他资讯反映及时情况。如对有关方面询问、质疑信息反映的及时性。

二是完整性。会计信息披露不完整,主要表现为经营状况披露不详细、亏损原因披露不清楚、关联交易披露不充分、对投资者特别关心的经营业绩的回顾和分析、净利润的组成和变化的原因以及明年公司的预算,大多数公司都忽略或草草敷衍几句。会计信息质量完整性的衡量指标包括:(1)财务报告附注信息披露的完整性,是否按准则要求完整披露应披露的内容。(2)会计政策、会计估计变更披露是否充分,包括变更的依据是否合理,变更对利润的影响是否准确、变更在会计报表附注中的说明是否符合准则规定。(3)或有事项披露是否充分,是否按或有事项准则要求披露。(4)关联交易披露充分性,如果企业披露的关联交易符合该项准则的要求,则可认为企业披露的会计信息具有充分性。

三是重要性。重要性是指对重要的经济事项及其影响在会计上必须给予可靠的详尽揭示,而对某些次要的信息可以适当简化或省略,以避免其掩盖或冲淡重要信息的有效利用。企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项。具体评价指标有:(1)财务报告中对重大财务问题分析的详细合理情况。财务报告中是否回避重大财务问题分析;管理方对问题分析是否充分可信,有无混淆视听,掩盖问题转移视线的情况;对异常财务数据的分析合理可信等。(2)重要分部信息详细提供情况。为了便于报表使用者对会计信息的利用,企业应按要求提供分部报告,对重要分部信息应详细提供。企业除按《企业会计准则——分部报告》提供分部信息外,还应对构成公司利润主要来源的业务分部和地区分部进行详细分析说明。

四是可理解性。如果会计信息的表达含糊不清,就容易使会计信息的使用者产生歧义,从而降低会计信息质量。会计信息可理解性原则要求在会计信息的确认、计量、账务处理、成本计算、收益分配到最后生成会计报表等一系列过程中均清晰、简明,易于为信息使用者所理解和利用。具体评判指标有:(1)信息表达意思明确。披露信息时,应当使用事实描述性语言,保证其内容简明扼要、通俗易懂,突出事件实质,不得含有任何宣传、广告、恭维或者诋毁等性质的词句,尤其是对复杂交易业务的叙述应简洁明确。如关联交易、企业合并重组、资产置换等业务表达明确;核算方法、过程清楚简化;确认、计量清晰明确,不能出现用过于复杂的会计程序方法模糊会计信息的情况;披露能够进一步解释交易或事项;在公司财务报告中尽量应用简单的、清楚的图表去增进财务信息的可理解性。(2)对有关方面质疑的问题回答清楚明白。主要当有关方面如公众、媒体、证监会、会计师事务所等对公司财务信息提出疑问对,公司应清楚明白地予以说明,不能冠以大概、也许、可能、总之等模糊词语,应以专业负责的态度对问题给予明确解答。

上一篇:我国会计师事务所激励机制探讨

下一篇:略论农业企业价值链管理会计