现金为王

来源:岁月联盟

时间:2010-06-30

【关键词】 现金流量;货款;货币政策

一、年报现金流量指标分析

翻开公司2007年现金流量表,在现金余额这一项中,赫然显示31 383.4万元。这是令人宽慰还是令人堪忧的数据呢?现作以下分析。

(一)过去五年现金流量数据分析(母公司)

见表1。

(二)2008年现金流量需求分析(仅指周转资金)

1. 年度周转资金状况分析

2008年预计经营活动现金流量净额3.3亿元,投资活动现金流量净额-2.6亿元,筹资活动现金流量净额-1.1亿元(全部是利息支出),致使2008年末货币资金余额预计只有2.77亿元。从静态、孤立的角度看2008年的资金恰好平衡。但是没有考虑降低公司尚有17.5亿元的银行贷款,而这代价是1.2亿元的利息支出。

2. 月度周转资金状况分析

●日常生产经营购买原材料、人工等约3.5亿元。

●归还银行借款约1亿元(去年公司银行借款17.5亿元,平均每月滚动归还准备金)。

●工程项目、技措项目投资0.8亿元。

合计支出5.3亿元。

每月25日之前销售收款25%左右约1亿元,生产经营付款一般在80%左右约2.8亿元,则在某一时点上可能出现的资金缺口为0.47亿元。

收入:期末现金流量余额3.13+销售收款1=4.13亿元

支出:生产经营付款2.8+银行还款1+投资0.8=4.6亿元

缺口:4.6-4.13=0.47亿元

提示:现金流的供需不平衡,需保持高额短期银行借款来维系日常生产和投资活动。

(三)现金流量评价指标分析

●流动比率:0.55(母公司)。流动比率是反映公司短期偿债能力强弱的指标。流动比率稳健的应该是2,低于1就有风险。

●速动比率:0.37(母公司)。速动比率是反映公司流动资产流动性好坏的指标,稳健的应该是1。

我们再纵向和横向比较一下偏离度。

●同数据比较

见表2。

●同行业数据比较

见表3。

二、现金流风险分析

(一)短期借款高的原因分析

通过上述分析得出:流动比率低主要是短期借款高。那么造成短期借款高的原因是什么呢?

1. 大部分流入项目资本金

据财务部的测算,2007年公司日常生产经营需要周转资金约为3亿元,而有14亿元的流动资金贷款沉淀于项目,流动资金借款维系公司生产经营和战略调整对现金流的需求,这种借短投长的方式存在融资结构上的风险。而公司处于转型调整阶段,项目投资对资金需求量大。2008年公司预算流动资金贷款达23.9亿元,比去年上升6.4亿元,上升幅度36%。其中作为项目的资本金展期约为20亿元。

2. 补充经营活动流动资金

●公司主营业务毛利偏低。

2007年主营业务毛利率11.33%,虽然比上年增加4.19个百分点,但毛利总额仅49,964万元。消化公司三项费用合计59,286万元后出现总营业收入低于总营业成本的窘况。

●母公司折旧实际提现不足。

公司现金来源二个方面:一是净利润,二是折旧。母公司折旧可提现金27,617万元,但这是建立在货款销售资金回笼率100%的基础上,由于公司应收账款增加7,523万元和应收票据增加,故母公司折旧实际提现不足。

(二)偿还短期借款能力分析

主要从主营业务盈利能力和长期投资项目回报率进行分析。

1. 主营业务盈利能力分析

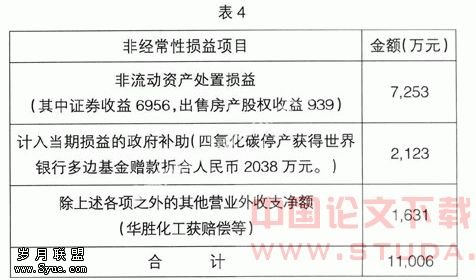

令人高兴地看到,该公司2007年顶住二大主导产品延续高速增长的压力,国际油价持续上涨,导致公司主要原料价格攀升的压力,国家宏观政策调控,抑制高能耗资源型产品出口,取消和降低产品出口退税的压力,受滨海化工区全资子公司上下游企业非正常生产影响的压力,实现主营收入50.97亿元,比2006年增长35.02%,净利润从2006年亏损19,297万元到盈利5,579万元。但是,由于滨海化工区全资子公司上下游企业非正常生产对利润的负面影响达9,728万元。因此,剔除非经常性损益因素,公司主营业务亏损5,426万元。2007年度非经常性损益对公司净利润贡献11,006万元。具体见表4:

公司主导产品存在结构性二高。一是市场高度竞争。2008年氯碱行业仍将处于扩产高峰期,预计PVC全年将增加装置产能360万吨,烧碱全年将新增产能600万吨,到2008年底全国烧碱产能将达到2,883万吨,国内PVC、烧碱市场供过于求的矛盾将更加突出。二是对资源高度依赖。乙烯、盐、电是公司生产主要原料,占总成本的80%。而国际原油市场的供求相对紧张,以石脑油为原料的乙烯价格将居高不下,今年国内盐上涨幅度大,且电价格上涨也是必然趋势。因此,公司近年内难以改变主营业务盈利能力弱的状况。

2005~2007年三年剔除非经常性损益因素每年均为亏损,累计达43,918万元。2008年公司预算利润8,000万元,2009~2010年,公司老基地面临产品结构调整和减员的成本压力,乐观估计每年有1亿利润,但其中可能主要是权益法的利润贡献,现金流贡献低,这样20亿的借款居高不下。

2. 长期投资及回报分析

从2003年起,公司以发展观指导公司调整发展全局,5年累计出资130,683.45万元(资本金部分),经过5年努力,公司构建了宏伟的战略蓝图。

在滨海化工区:确定主战场地位。与国际跨国公司合资建设MDI(异氰酸脂项目)和PC(聚碳酸脂项目),以及与这些项目配套的聚氯乙烯及烧碱一期项目。

在老基地:不断推进基地的调整优化。通过新老基地联动,确保公司效益最大化;结合生产基地向资源大省转移的战略布局,加快老基地存量资产的战略转移,实现公司战略布局的调整。

在资源大省:逐步完成生产基地向资源大省转移的战略布局。合资建设西部聚氯乙烯一期项目。

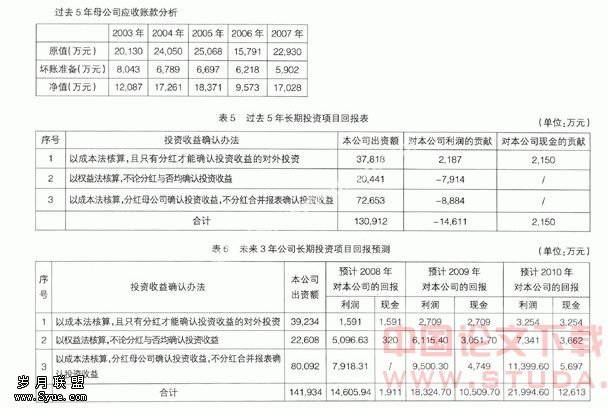

但是,从过去5年长期投资回报看,对利润的贡献是-14,611万元,是负回报;对现金的贡献是2,150万元,与五年的利息近4亿元相比完全不匹配。而且未来三年我们对外投资的效益产生有一个循序渐进的过程,这种现金回报与支付高额的银行利息状况将持续下去。过去5年长期投资及回报具体见表5、表6:

(三)银行贷款风险分析

今年国家实行紧缩货币政策,银行存款准备金已提高到15%,所有银行都实行紧缩总额政策。公司主要贷款银行已经对公司实行按去年授信额度下降20%的紧缩政策,而今年母公司银行贷款授信额度总额23.9亿元,比上年上升12%,其中主银行10.3亿元,占总额的43%。一旦贷款总量不能满足预算需求,那么,现金流断裂不是危言耸听。

三、“现金为王”化解财务风险

(一)增强对货币政策的敏感性

高度关注国家从紧的货币政策以及其的延续性对公司的影响。由于公司对银行货款已有依赖性,因此,对银行安排货款授信额度和确定利率要高度敏感,要建立与生产经营和项目建设相匹配的现金流模型,建立银企高层沟通机制和战略伙伴关系,以确保公司现金流动通畅。

(二)强化子公司现金回报理念

我们必须明白,公司对外投资的资金基本来自母公司的银行贷款,明后二年对应长期投资的银行借款利息约为18,000万元,占投资总额的12.68%。2008年公司进入投资回报期限,预算投资回报14,605.94万元,投资回报率为10.29%;现金回报1,911万元,现金回报率为1.35%。明后二年以2008年的预算利润数据为基础,按照年增长20%和50%现金分红作测算,合计投资回报为40,319.30万元,投资回报率为28.41%;合计现金回报23,122.70万元,现金回报率为16.29%。即使是这样一个乐观的预测,但剔除母公司承担银行借款利息部分,实际现金投资回报率仅为3.61%,公司还承受沉重的还贷压力。

(三)降低应收账款

注:2003年~2007年共核销应收账款6,674万元。

过去五年公司应收账款累计上升9,474万元,其中已核销应收账款6,674万元。随着公司产品销售规模的扩大及市场竞争的加剧,应收账款呈上升趋势。因此,建立以ERP为基础的客户评估系统,加强客户动态管理,强化应收账款控制显得格外重要。要加强财务与市场营销部门的协调机制,设立对高风险客户的“熔断”点,减少经营风险。

(四)依靠母资金平台

近年来,母公司对公司现金流的支撑是显而易见的,具体见下表

因此,公司的要继续依靠集团的支持,争取长期债券和短期融资的滚动运作。

(五)可供出售的资产提前兑现

该方案作为应急性对策。公司持有的500余万股某证券股权,解禁时间为2008年底,以目前股价,市值约16 000万元。我们建议:在合适时间以合适价格,通过建立信托计划转让未来收益权或者结构化信托等方式,对公司所持证券股权进行减持。

上述分析的财务数据,均摘自公司公开公告的年报、财务预算报告、股东大会资料,分析的角度为非财务专业的,但为投资者和投资分析家关注度较高的方面。

巴菲特经常说,他选择股票只选他能看得懂的公司,而他看重的是现金流。其实,笔者最想说的是:把我们的目光从高度关注利润转到高度关注现金上来,这也许对更重要。●

【】

[1] 《当代西方财务》. 夏博辉编著.东北财经大学出版社.

[2] 汤云为,钱逢胜. 会计理论. 上海财经大学出版社,1997年8月第1版.