投资性房地产转换业务中的所得税会计处理

摘 要:2007年1月1日新会议准则实施,我国的准则已与国际会计准则趋同,用例子投资性房地产转换业务中所得税。?

关键词:投资性;新企业会计准则;资本公积?

随着新企业会计准则2007年1月1日的实施,我国的会计准则已与国际会计准则趋同。新增的和变化的内容很多,现就自用房地产转换为公允价值模式计量的投资性房地产所引起的所得税问题进行相关账务处理设计。?

[例]2007年12月底,A公司将自用办公楼出租,该办公楼原价500万元,预计使用年限10年,假设净残值为零,已使用1年,提折旧50万元,公允价值700万元。税法规定的折旧方法、折旧年限及净残值与会计规定相同。2008年12月底,该项投资性房地产公允价值为760万元,2008年度A公司利润表中利润总额为1000万元。2009年1月1日租赁期满,A公司收回该投资性房地产,并以800万元出售。出售时计算应交5%的营业税、7%的城建税及3%的费附加。2009年度A公司利润表中利润总额为900万元。A公司对投资性房地产采用公允价值模式计量。?

A公司有关账务处理如下(计量单位:万元):?

(1)2007年12月底,A公司出租自用办公楼?

借:投资性房地产-成本 700?

累计折旧50?

贷:固定资产500?

资本公积-其他资本公积250?

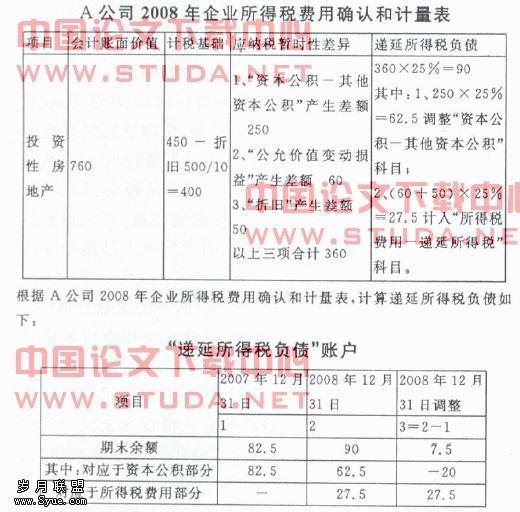

(2)2007年12月31日所得税调整(企业所得税暂行条例规定企业所得税税率33%),其企业所得税费用确认和计量表如下:?

项目会计账面价值计税基础应纳税暂时性差异递延所得税负债

投资性房地产700450250250×33%=82.5

借:资本公积-其他资本公积82.5?

贷:递延所得税负债82.5?

(3)2008年12月31日,投资性房地产公允价值760万元,升值60万元?

借:投资性房地产-公允价值变动60?

贷:公允价值变动损益60?

(4)2008年12月31日所得税调整(企业所得税法规定2008年1月1日起企业所得税税率25%),其企业所得税费用确认和计量表如下:?

借:递延所得税负债20?

贷:资本公积-其他资本公积20?

借:所得税费用-递延所得税费用27.5?

贷:递延所得税负债27.5?

(5)2008年度利润表中利润总额1000万,其中房地产公允价值变动损益60万作纳税调减,未提折旧按税法应提折旧500/10=50万作纳税调减?

应纳税所得额=利润总额1000-公允价值变动损益60-折旧50=890万?

应纳所得税=890×25%=222.5万?

借:所得税费用-当期所得税费用222.5?

贷:应交税费-应交所得税222.5?

(6)2009年1月1日该投资性房地产以800万元出售?

借:银行存款800?

贷:其他业务收入800?

借:其他业务成本760?

贷:投资性房地产-成本700?

-公允价值变动60?

出售投资性房地产,交纳营业税、城建税及费附加:?

应交营业税=800×5%=40?

应交城建税=40×7%=2.8?

应交教育费附加=40×3%=1.2?

借:其他业务成本44?

贷:应交税费-应交营业税40?

-应交城建税2.8?

-应交教育费附加1.2?

(7)2009年1月1日该投资性房地产出售时,结转“资本公积-其他资本公积” 余额?

借:资本公积-其他资本公积187.5?

贷:其他业务收入187.5?

同时,结转“公允价值变动损益”?

借:公允价值变动损益60?

贷:其他业务收入60?

(8)2009年度利润表中利润总额900万,其中:?

①应纳所得税如下:?

出售投资性房地产时,投资性房地产会计账面价值为760万元,税法上确认的成本为400万元,应调增应纳税所得额360万元(760-400) 。而调增的360万和2009年度利润表中利润总额900万都包括资本公积转入利润总额的187.5万和公允价值变动损益转入利润总额的60万,在计算应纳税所得额时,将会造成重复计税,所以应将这两项扣除。计算如下:?

应纳税所得额=利润总额+纳税调整=900+360-187.5-60=1012.5万?

应纳所得税=1012.5×25%=253.125万?

②计算当期所得税费用如下:?

资本公积和公允价值变动损益已在以前年度确认过所得税费用,相应计入“递延所得税负债”科目。2009年该投资性房地产出售,此项“递延所得税负债”转回,所以在计算当期所得税费用时,应从利润总额900万扣除资本公积转入利润总额的187.5万和公允价值变动损益转入利润总额的60万。计算如下:?

当期所得税费用=(900-187.5-60)×25%=163.125万?

③同时,结转递延所得税负债余额90万 ?

相关会计分录为:?

借:所得税费用-当期所得税费用163.125?

递延所得税负债90?

贷:应交税费-应交所得税253.125