美国气候安全法中的碳关税条款及其对我国的影响——兼论我国的诉讼对策

关键词: 2008年《利伯曼-沃纳气候安全法案》/碳关税/世界贸易组织争端解决机制

内容提要: 美国气候安全法中的碳关税条款不仅规定了美国国内生产商的义务履行方式,而且针对美国国内进口商从清单产品、清单国家以及国际储备指标三个方面进行了规定。根据这些规定,我国无疑会被纳入清单国家,我国出口美国的绝大部产品也都属于清单产品。加之我国采取的应对气候变化减排措施与美国没有可比性,因而美国气候安全法中的碳关税条款将对我国经济产生潜在影响。基于国际贸易法与国际环境法之间的关系以及国际贸易规则之适用和解释的论证,我们不难发现美国气候安全法中的碳关税条款是违反世界贸易组织规则的。为维护我国的经济利益,我国可在相关的世界贸易组织争端中采取合理的诉讼策略来积极应对。

目前,市场机制已成为应对气候变化的重要手段。然而,应对气候变化的市场机制可能导致碳漏、产业竞争力的丧失以及政治支持率的下降。为此,打算利用市场机制来应对气候变化的国家选择将碳关税条款纳入各自的气候安全法。碳关税是指拟用排污权交易机制或碳税制度的国家根据进口产品在生产过程中所排放的二氧化碳总量,或者根据进口产品来源地国家所排放的二氧化碳排放总量或所削减的二氧化碳总量所采取的一种边境税调整机制,从而确保进口产品与本国产品承担相同的气候变化减缓成本。美国不仅是碳关税的鼓吹者,而且是将碳关税条款纳入气候安全法的先行者。从美国气候安全法关于碳关税的规定(以下简称美国碳关税条款)来看,美国实施碳关税将给我国经济带来较大的负面影响。为维护我国的经济利益,我们应该合理运用世界贸易组织(WTO)争端解决机制来积极应对。

一、美国碳关税条款:以2008年《利伯曼-沃纳气候安全法案》为视角

在美国,有关碳关税的立法可以追溯到参议院议员乔瑟夫·利伯曼和约翰·沃纳于2007年提交的《利伯曼-沃纳气候安全法案》(以下简称《利伯曼-沃纳法案》)[1]以及2008年参议院议员芭芭拉·鲍可瑟提交的2008年《利伯曼-沃纳法案》。[2]2009年6月26日,美国众议院通过的《美国清洁能源与安全法案》[3]明确将碳关税条款纳入相关的排污权交易制度之中。虽然《美国清洁能源与安全法案》是美国有关碳关税的最新立法,但该法案对于碳关税的规定过于简单。相反,2008年《利伯曼-沃纳法案》对碳关税的规定更为详细。[4]从便于实务操作的角度来看,美国将来在实施《美国清洁能源与安全法案》的碳关税条款时必将依据2008年《利伯曼-沃纳法案》中有关碳关税的具体规定。2008年《利伯曼-沃纳法案》中的碳关税条款主要包括以下两个方面的内容:

(一)对美国国内生产商的要求

2008年《利伯曼-沃纳法案》对美国国内生产商的要求主要体现在以下两个方面:

1.所涉美国国内生产商的范围

根据2008年《利伯曼-沃纳法案》的规定,所有具有以下特征的美国国内生产商均需持有相应的排污许可证:(1)任何在美国境内1年所使用的煤炭超过5 000公吨的企业;(2)任何在美国(阿拉斯加州除外)从事天然气加工的企业;(3)任何在阿拉斯加州境内或在阿拉斯加大陆架外半部的联邦水域从事天然气生产的企业;(4)在天然气进口美国境内之时,任何对进口的天然气持有所有权证书的企业;(5)任何在美国境内生产以石油为基础的液体或气体燃料、石油焦炭、以煤为基础的液体或气体燃料以及这些物质混合物的企业,除非这些企业采取捕捉技术防止非氢氟烃的温室气体不会排放;(6)在以石油为基础的液体或气体燃料、石油焦炭、以煤为基础的液体或气体燃料以及这些物质混合物进口美国之时,那些持有上述物质所有权证书的企业,除非这些企业采取捕捉技术防止非氢氟烃的温室气体不会排放;(7)任何在美国境内1年碳排放超过1万吨二氧化碳当量非氢氟烃温室气体的企业;(8)在1年期间内,那些将产品进口到美国且对相应产品拥有所有权的企业,相应产品导致了1万吨二氧化碳当量非氢氟烃温室气体;(9)任何在美国境内排放氢氟烃的企业。

2.所涉美国国内生产商的义务履行方式

根据2008年《利伯曼-沃纳法案》的规定,被纳入2008年《利伯曼-沃纳法案》调整范围的美国国内生产商可以通过以下几种方式履行相应的义务:(1)企业可以通过初始分配、拍卖和交易等方式获得排污许可证;(2)企业可以从管理机构那里借贷不超过企业需要持有的许可证总量的15%的排污许可证,企业返还相应的许可证时必须支付利息;(3)企业可以使用抵消性的许可证来履行其15%的排污许可证返还义务,这些抵消的许可证可以通过实施其他温室气体减排项目而获得,也可以通过借助碳捕捉技术而获得;(4)企业也可以使用一些国际性的排污指标来履行自己的法律义务;(5)企业必须在排污权年度核算期结束后的90日内提交与其排污总量相等的许可证;(6)从2012到2050年这段期间,企业排污总量应逐年降低。

(二)对美国国内进口商的要求

根据2008年《利伯曼-沃纳法案》的规定,所有美国进口商必须购买相应的排污许可证,需要购买的排污许可证的数量应该等于进口产品在生产过程中所排放的二氧化碳的总量;从2014年开始,所有从清单国家进口清单产品的进口商应该持有足够的国际储备指标来履行法案规定的义务;进口商也可以通过支付现金或证券的方式来履行相关义务。可见,2008年《利伯曼-沃纳案》针对美国国内进口商的相关规定涉及以下三个方面:

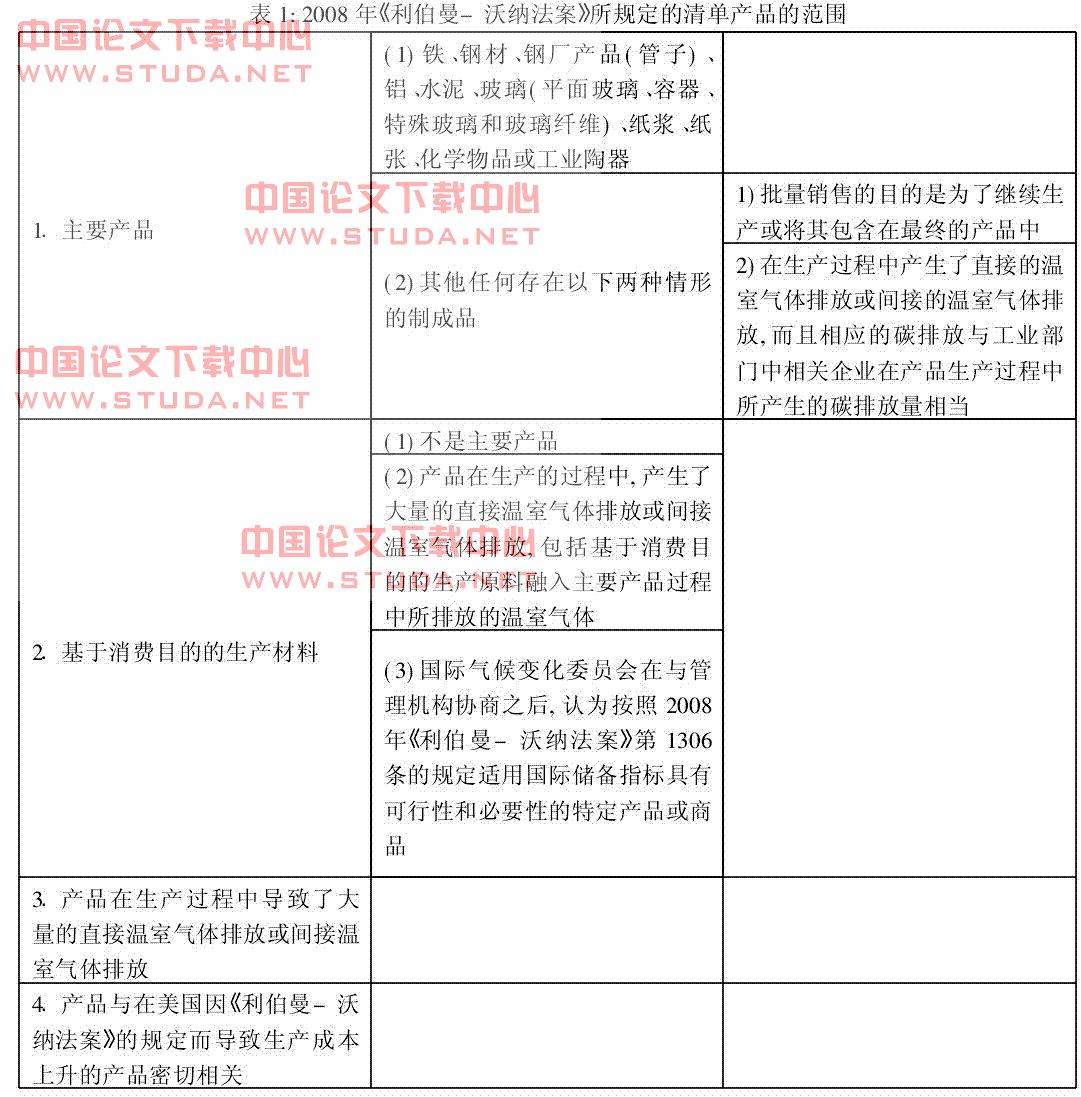

1.关于清单产品的规定

根据2008年《利伯曼-沃纳法案》的规定,具有以下特征的产品属于清单产品:(1)该类产品是主要产品或基于消费目的的生产材料;(2)产品在生产过程中导致了大量的直接温室气体排放或间接温室气体排放;(3)产品与在美国因该法案的规定而导致生产成本上升的产品密切相关。通过表1,我们不难发现符合清单产品规定的产品范围非常广阔。需要注意的是,根据2008年《利伯曼-沃纳法案》的规定,美国国内生产商每年在生产产品的过程中如果所导致的碳排放少于1万吨二氧化碳当量的非氢氟烃温室气体,那么它们就无需遵守美国的排污权交易机制,而进口产品即便每年所导致的碳排放少于1万吨二氧化碳当量的非氢氟烃温室气体,也需要遵守相应的规定。显然,进口产品比国内产品处于更加不利的地位。

2.关于清单国家的规定

根据2008年《利伯曼-沃纳法案》的规定,从清单国家进口的清单产品需要购买国际储备指标,而从清单国家之外的国家所进口的产品无需购买国际储备指标。根据2008年《利伯曼-沃纳法案》第1306条(b)款(3)项(B)段的规定,清单国家是指那些根据2008年《利伯曼-沃纳法案》第1306条(b)款(2)项的规定需要购买国际储备指标的国家。根据2008年《利伯曼-沃纳法案》第1306条(b)款(2)项(A)段的规定,有以下三类国家可以无需购买国际储备指标:(1)根据2008年《利伯曼-沃纳法案》第1305条(a)款的规定,如果国际气候变化委员会发现一国采取的气候变化减排措施(以下简称减排措施)与美国采取的减排措施具有可比性,那么该国即可以免除购买义务;(2)如果联合国将一国确定为最不发达国家,那么该国即可免除购买义务;(3)如果一国所排放的二氧化碳总量低于全球总额的0.5%,那么该国便可以免除购买义务。有关清单国家的最大争议在于如何确定一国采取的减排措施与美国采取的减排措施具有可比性。为了确定一国采取的减排措施是否与美国采取的减排措施具有可比性,2008年《利伯曼-沃纳法案》第1304条创设了国际气候变化委员会。根据2008年《利伯曼-沃纳法案》第1305条(a)款的规定,国际气候变化委员会将每年根据最佳的信息确定一国是否采取了与美国相当的减排措施,同时对该国上一年所采取的减排措施与美国上一年所采取的减排措施进行比较。根据2008年《利伯曼-沃纳法案》第1301条的规定,确定一国的减排措施是否与美国的减排措施具有可比性主要涉及如下事项:(1)一个国家所采取的减排措施应该与美国联邦、州和地方政府所采取的减排措施具有相同的效果,是否具有相同的效果由国际气候变化委员会来确定。(2)国际气候变化委员会应该根据合理的信息和以下标准来确定一国采取的减排措施是否在一个年度内与美国采取的减排措施具有可比性:1)如果国际气候变化委员会发现在特定时期内一国所削减的温室气体量的百分率等于或高于同一时期内美国所削减的温室气体量的百分率,那么该国所采取的减排措施与美国采取的减排措施就具有可比性;2)如果一国没有采取上述具有可比性的措施,那么国际气候变化委员会在确定一国的减排措施是否具有可比性时应该考虑同一时期内该国所执行、确认和实施的下述措施:在相应的期限内,该国在工业生产、设备生产、电力生产和其他能源生产以及消费产品生产过程中采用了最新的技术和使用了其他技术或措施,从而起到了限制该国温室气体排放量的作用;在相应的期限内,该国已实施了旨在限制温室气体排放的各种控制计划、要求和其他措施。简言之,一国所采取的减排措施在下面两种情况下会被视为与美国的减排措施具有可比性:(1)该国所削减的温室气体量的百分率等于或高于美国的水平;(2)如果难以确定削减百分率,国际气候变化委员通过评估该国所采取的削减温室气体排放的绿色技术、该国所执行的削减温室气体排放的规制项目,来确定该国采取的减排措施是否与美国采取的减排措施具有可比性。值得注意的是,2008年《利伯曼-沃纳法案》规定国际气候变化委员会在判断一国的减排措施是否与美国的减排措施具有可比性时无需考虑该国的经济发展水平。

3.关于国际储备指标的规定

根据2008年《利伯曼-沃纳法案》的规定,国际储备指标主要涉及国际储备指标的定价和国际储备指标的购买额两个方面。首先,根据2008年《利伯曼-沃纳法案》第1306条(a)款(4)项(Ⅱ)段的规定,国际储备指标的价格每日进行计算。又根据2008年《利伯曼-沃纳法案》第201条(a)款的规定,国际储备指标每日的价格等于前一日国际储备指标的结算价格,而前一日的价格则等于根据2008年《利伯曼-沃纳法案》第201条(a)款所创设的排污权买卖的三个公开报告价格指数的算术平均数。如此一来,国际储备指标的价格大致等于美国国内的排污权交易价格。[5]其次,2008年《利伯曼-沃纳法案》第1306条(d)款(2)项规定了一些标准来确定其国内进口商所需要购买的国际储备指标的数量,即美国国内进口商所需要购买的国际储备指标的数量应该等于进口产品的数量乘以如下三个指标:(1)每个清单国家所生产的清单产品的温室气体排放强度,该强度大小由管理人员来确定;(2)生产清单产品的清单国家的工业部门所采用的许可证调整函数,[6]该函数大小由管理人员来确定;(3)清单国家所采取的经济调整比率,[7]该比率由国际气候变化委员会来确定。同时,根据2008年《利伯曼-沃纳法案》的规定,管理人员在确定进口清单产品的温室气体排放强度时需要考虑以下两个因素:(1)清单国家在规定的时间内生产清单产品所排放的直接温室气体和间接温室气体的总量;(2)清单国家在规定的时间内所生产的清单产品的总量。需要注意的是,根据2008年《利伯曼-沃纳法案》的规定,美国政府在确定其国内进口商需要购买的国际储备指标数量时,不是依据进口产品在生产过程中实际排放的温室气体总量而是依据一个国家在生产同类产品时所导致的平均温室气体排放量。因此,美国国内生产商是根据自己生产产品的实际排放量来购买国际储备指标数量的,而美国国内进口商则需要根据与自己进口产品的温室气体排放量不等的估算量来购买国际储备指标数量。此外,同类产品的范围较广,不仅包括相同的清单产品,而且包括与清单产品属于同一大类的其他产品。

二、美国碳关税条款对我国经济的潜在影响:三个方面的分析

如上所述,美国碳关税条款无疑将给其他国家的经济带来巨大的潜在影响。从美国碳关税条款的具体规定来看,其是否会给我国经济带来负面影响取决于以下几个因素:(1)我国是否属于美国碳关税条款所规定的清单国家。如果我国属于清单国家,那么美国碳关税条款便可能对我国经济构成影响,而且美国市场占据我国出口产品市场份额越大,美国碳关税条款对我国经济构成潜在影响的可能性就越大。(2)我国出口美国市场的产品是否属于美国碳关税条款所规定的清单产品。如果我国出口美国市场的产品种类被清单产品所覆盖的范围越大,那么美国碳关税条款对我国经济的影响便越大。(3)我国采取的减排措施是否与美国采取的减排措施具有可比性。如果具有可比性,那么我国便不会受到美国碳关税条款的影响;反之,我国经济受到的影响便较大。

(一)基于清单国家规定的分析

从美国碳关税条款关于清单国家的规定来看,以下三类国家被排除在清单国家之外:(1)联合国认定的最不发达国家;(2)二氧化碳排放总量低于全球总额0.5%的国家;(3)针对气候变化所采取的减排措施与美国所采取的减排措施具有可比性的国家。另外,根据联合国所认定的欠发达国家名单来看,我国不在该名单之列,显然属于美国碳关税条款所规定的清单国家。至于一国采取的减排措施是否与美国采取的减排缓措施具有可比性的标准,看似要求一个国家采取的减排措施与美国采取的减排措施具有相当的效果,事实上是要求所有的国家在应对气候变化的过程中承担相同的义务。从我国在国际气候变化谈判中的立场和我国应当承担的减排义务来看,我国目前难以也无需承担与美国相同的减排义务。[9]由此可见,我国肯定属于美国碳关税条款所规定的清单国家,我国经济无疑会受到美国碳关税条款所带来的潜在影响。

(二)基于清单产品规定的分析

一旦我国被列入美国碳关税条款所规定的清单国家,那么美国碳关税条款对我国经济即可产生潜在影响的大小取决于以下两个因素:

1.美国市场与我国产品出口市场的关系

根据中华人民共和国海关总署公布的数据来看,美国市场在我国产品出口市场中的地位如表2所示:

根据表2来看,在2007-2009年间,美国是我国产品出口的主要目的地。从短期来看,这种出口市场结构仍难以改变,因而美国碳关税条款对我国经济带来的潜在影响势必较大。同时,如表2所示,如果欧盟效仿美国的碳关税立法,那么我国的产品出口将在欧美遭遇巨大的市场壁垒,其对我国的经济发展所造成的潜在影响将难以估量。

2.美国碳关税条款中清单产品的范围与我国出口产品结构的契合度

理论上讲,美国碳关税条款中的清单产品到底会给我国产品出口带来多大的影响取决于我国产品出口美国时的产品结构。如果我国出口产品与美国碳关税条款所规定的清单产品的相关性越高,美国碳关税条款对我国出口产品带来的影响便越大。那么,我国出口产品与美国碳关税条款所规定的清单产品的相关性到底有多大呢?根据现有的统计数据来看,2007-2009年间,我国产品出口美国市场时的产品结构大致如表3所示:

通过表1和表3,我们不难发现我国出口美国市场的主要产品几乎没有哪种产品不在美国碳关税条款所规定的清单产品之列,因而美国碳关税条款一旦开始实施,它将给我国经济带来巨大的潜在负面影响。有学者表示,美国碳关税条款一旦启动,不仅我国的对外贸易会受到影响,而且我国整体的经济发展也会受到影响。[12]如果欧盟效仿美国的碳关税立法,那么我国的对外贸易和经济发展受到的影响将会更大。世界银行发布的研究报告指出,如果全面实施碳关税,在国际市场上,“中国制造”可能将面对平均26%的关税,出口量因此可能下滑21%。[13]还有学者认为,一旦欧美国家征收碳关税,我国经济体系需要近5年时间才能逐步消除欧美国家碳关税带来的负面冲击,最终使工业生产恢复到没有征收碳关税的正常轨道;一旦欧美国家征收碳关税,我国需要7年左右的时间才能逐步消除欧美国家碳关税对我国工业品出口造成的负面冲击,最终使我国工业品出口水平逐步恢复到没有征收碳关税情况下的正常轨迹;一旦欧美国家征收碳关税,30美元的碳关税税率将造成我国大约100万工人失业,60美元的碳关税税率将导致我国失业工人数达到200万左右。[14]

(三)我国采取的减排措施与美国采取的减排措施的可比性分析

我国虽然近年来较为重视气候变化的减缓,但由于国情使然,所采取的减排措施将很难达到美国碳关税条款所要求的可比性要求。可比性要求实质上是要求产品出口国与美国承担相同的气候变化减缓义务。对于作为发展中国家的我国来说,要承担与作为发达国家的美国相同的气候变化减缓义务显然是不现实的,因为我国的经济发展模式还处于高能耗、低产出阶段。可见,在我国现行的经济发展模式难以在短期内改变的情况下,美国碳关税条款对我国经济所带来的负面影响将是巨大的。