金融发展中的制度因素:理论框架与国际经验

[内容摘要]本文在现有的基础上,提出了“制度与”这一新的理论命题,并利用跨国截面数据系统地检验了该理论。从国际经验来看,产权结构、制度和金融利益集团力量都对金融发展有显著的影响。本文的结论是:只有进一步完善产权、法律以及信用等制度才能推动金融进一步发展。

[关键词]金融发展; 制度; 改革

Abstract: This paper proposes a new theory framework of“institutional arrangements and financial development”on the base of the existing literature. It uses cross-country data to analyses the relationship between financial development and the institutions. The international empirical results indicate that legal systems, government ownership and power of interest group have significant effect on financial development. The conclusion of the paper is that improving property rights, legal and credit institutions are critical to the financial development in future in China.

Key words: financial development; institution; reform

金融在发展中起着重要的作用。但现有的文献并没有系统地检验各种制度因素在金融发展中的作用,特别是没有深入地解释制度因素与中国金融发展的关系。本文将在现有文献的基础上,进一步提出制度安排与金融发展这一新的理论命题,并利用跨国的截面数据首次系统地检验两者之间的关系,同时在此基础上深入探讨制度因素在中国金融发展中的作用。

一、金融发展中的制度因素:理论框架

现有的金融发展理论主要探讨金融对经济增长的作用。但是深一层的问题是:为什么有的国家形成了有利于经济发展的金融体系,而有的国家则没有?虽然近年来有的经济学家做了一些有益的探讨,但是,这些观点还没有形成一个完整的理论框架。本文在现有研究成果的基础上,提出了制度安排与金融发展这一新的理论命题,认为金融发展不应仅仅只是金融资产不断积累和丰富的过程,更应该是建立合理的制度,实现金融资源合理配置的过程。在实践中,影响一国金融发展的制度因素主要有以下几个方面:

(一)产权制度?

产权制度在金融发展中的作用很早就受到了经济学家的重视。如Gerschenkron(1962)[1]通过对19世纪90年代俄国发展的研究,认为政府通过拥有银行可以迅速积聚储蓄以促进一国战略行业的发展,从而有利于快速的金融发展和经济增长。但是近年来人们一直都持批评态度,认为政府控制银行更主要的是出于目的,而不是为了促进社会发展。La Porta、Lopez-de-Silanes和Shleifer(2002)[2](265-301)对92个国家的样本数据进行实证研究发现,政府在银行中拥有的产权比重越大,则金融效率就越差,经济发展就越落后。Johnson、McMillan和Woodruff(2002)[3](56-1335)则进一步提出了产权与金融这一理论命题。他们在对经济转轨国家进行实证分析后指出,在产权容易受到侵犯或没有得到有效保护的情况下,不仅家不愿投资,而且也不愿进行外源融资,这就会严重阻碍金融业的发展。他们由此提出,明晰、安全的产权制度是金融发展的前提。

(二)法律制度

LLSV等人认为,要实现一国金融的发展,关键就在于要建立一个良好的法律体系,以有效地保护投资者的权利。大量研究表明,一国的法律制度越完善,对投资者的法律保护越充分有效,则企业的市场价值将更大、分配的股利将更多、流动性更高以及所有权将更加分散;企业的融资障碍将更小,整个社会的融资成本将越低;金融市场及金融机构将越发达、越有效率以及市场价值越高,从而金融体系也就越有效。[4]在上述研究的基础上,有的经济学家甚至还提出应该以法律制度为基础来划分金融体系的观点。他们认为,以银行为主导或以金融市场为主导这两种类型来划分金融体系并不全面,而用投资者权利的法律保护程度不同来划分金融体系能够更好地解释国别之间金融发展水平的差异。他们还指出,以什么样的法律制度为基础来构建金融体系,对于一国的长期经济发展具有十分重要的指导意义。

(三)监管制度

在现实中,政府对金融的监管程度直接影响到一国的金融发展。Stigler(1971)[5](3-24)等人认为,由于市场存在着信息不对称以及不完全竞争等问题,因而,只有政府对金融进行严格的监管,才能够克服市场不完善所带来的负面影响,从而提高金融效率并维护金融体系的稳定。但是政府对金融机构的过多管制会创造寻租机会,并往往会被少数既得利益集团所利用,从而会破坏市场的正常竞争秩序,[6]这就不利于金融的长期发展。因此,金融监管中市场失灵与政府失败同时存在,要求人们在两者之间进行权衡以达到社会福利最大化。[7](398-403)近年来,金融监管的私人执行作为一种金融监管的权衡战略开始受到人们的重视,[8]它主要是通过政府制定成文法规,然后通过私人执行的方式来实施这些规则,从而消除金融监管所带来的负面影响。

(四)政治制度

拉詹和津加莱斯(2004)[9]认为,利益集团的力量是影响一国金融发展的重要因素。他们研究发现,金融发展往往会受到既得利益集团的影响,特别是在经济衰退的时候,既得利益集团常常利用贫困人群对自由市场的反对来抵制金融的创新和发展,利益集团理论能够很好地解释金融发展中的逆转。因此,他们认为必须削弱利益集团反对市场的积极性和影响政府的能力,在实践中,技术创新、扩大开放和增强竞争则是削弱既得利益者力量的有力工具。有的经济学家进一步研究还提出,一个分权、开放、竞争的政治结构比一个集权的政治结构更有利于削弱利益集团的影响,从而更有利于金融的长期发展。[10]

(五)社会文化

近年来,许多经济学家开始注意到非正式制度安排如文化、信用以及道德等私人秩序在金融发展中的作用。Stulz和Williamson(2003)[11]的研究发现,一国的主要宗教信仰对债权人权利保护程度有着关键的影响。Guiso、Sapienza和Zingales(2000)[12](526-556)具体分析了信用与金融发展之间的关系,他们的经验研究表明,在市场主体之间存在高信任度的地区,企业更容易获得信贷,金融发展水平较高。Allen、Qian 和Qian(2002)[13]的研究发现,在中国,社会关系在经济活动中十分重要,良好的社会关系对于减轻企业的融资障碍以及促进金融的发展有着不容忽视的作用。

二、制度因素与金融发展:国际经验

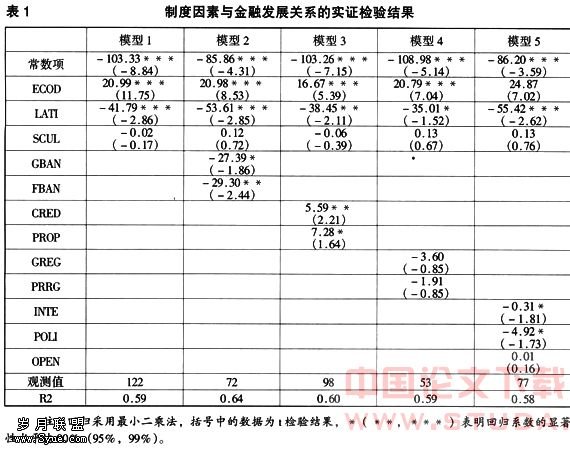

(一)数据与变量

我们所使用的数据主要来自于世界银行的发展指标数据库、金融监管数据库以及Freedomhouse等数据库,下面我们将定义有关变量如下:(1)金融发展水平。我们使用国内私人部门信贷占GDP的比例来表示,它是用来衡量金融发展水平一个有效指标,并且它与经济发展有着显著的相关关系。(2)产权制度。我们使用国家在银行中的产权来衡量,它等于一个国家银行中政府股权达到50%以上的银行资产份额。同时,我们还定义了一个国家银行中外资银行所占的资产份额。(3)法律制度。它主要由以下两个指标构成:一是债权人权利法律保护指数(CRED),数值从0到4,数值越高,说明对债权人权利保护越好;二是法律的执行质量,我们使用产权指数来衡量(PROP),数值从1到5,数值越高,说明司法体系的效率越高。(4)监管制度。我们使用两个指标来衡量:一是政府直接监管的力度,它包括政府监管的先决条件、事先监管要求、日常监管和事后监管,数值越高,说明一国政府直接监管的权力越大;二是政府授权非政府机构监管银行的力度,数值越高,说明私人监管的积极性越大。(5)政治制度。一般来说,一国的银行集中度越高,说明金融利益集团的力量越大(陆磊,2000)。因此我们使用银行集中度来表示一国金融利益集团的力量。同时,我们还定义了其他两个变量:一是政治权利指数来综合衡量一个国家政治体系的开放和竞争水平,数据从1到7,数值越高,说明一个国家的政治权利越大;二是开放水平,我们使用一国贸易总额占GDP的比例来衡量。(6)社会规范。我们使用一国的宗教信仰来表示。文中的数据为一国人口中新教教徒的比重。

同时,我们还控制了其他两个变量:一是国家的经济发展水平,我们使用人均GDP来表示;二是地理禀赋,我们使用纬度的绝对值来表示一国地理禀赋的总体情况。

(二)实证检验结果

三、制度与金融发展理论及金融的未来发展

上面的计量分析结果充分证明,制度因素在金融发展中起着重要的作用。结合以上的计量分析结果及中国的现实,本文认为,要实现中国金融业的健康、持续发展,应注意以下几个方面:

(一)进一步推进国有商业银行的产权改革

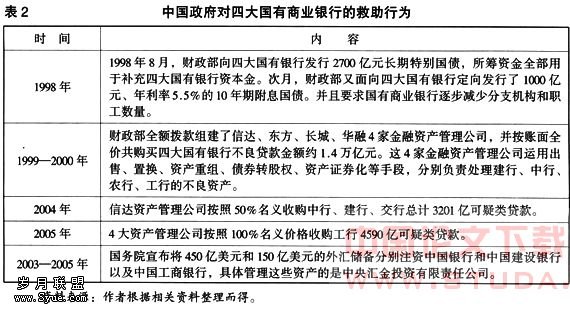

虽然目前中国的国有商业银行纷纷进行股份制改革,但仍存在着因“产权不清”①的国有股占绝大比重而导致的公司治理结构不健全、不良贷款比例较高、融资结构失调等问题。虽然我国政府从1998年以来不断花费巨资来拯救四大国有商业银行(见表2),但实际上很多政策无功而返,四大国有商业银行的不良贷款经剥离后仍然进一步上升就是对此的最好证明。②大量的实证研究结果也表明,在以国有商业银行为主导的金融系统中,不仅不利于硬化对国有的市场约束,[14](1-31)而且也不利于实现资本的合理流动及有效配置,[15]从而会严重地影响金融的健康发展及经济效率的不断提高。因此,只有彻底地进行国有商业银行的产权改革,以使商业银行建立真正的公司治理结构,才能为中国金融业的健康蓬勃发展奠定良好的制度基础。

(二)切实加强对投资者权利的法律保护

根据Allen等的研究,虽然从法律条文来看,中国在对投资者权利的法律保护程度上是非常高,但是在法律的执行质量上,中国不仅低于各个法系的平均水平,就是与主要新兴市场国家相比,也基本上是最低的。而根据Pistor、Raiser和Geifer(2000)[16](325-368)的研究,在转轨国家,法律的执行效率相对于法律条文规定来说,对金融的发展更加重要。因此改善法律制度特别是改善法律的执行质量对于促进中国金融的发展是极为重要的。

(三)降低政府的金融监管权力,增强金融监管的独立性

在银行监管中,中国存在对政府拥有银行产权的过度依赖,并且金融监管机构的独立性也远远低于世界平均水平。[17]因此,要加快金融的发展,必须逐步降低政府的监管权力,加强私人监督的能力,努力提高金融监管机构的独立性。

(四)努力削弱金融利益集团对中国金融发展的负面影响

在中国,当前的金融机构体系呈现由少数机构垄断的特点,具备形成独立利益集团的条件,[18]因此建立竞争性的银行结构将有利于银行业的健康发展。由于中国还没有真正成立民营银行,虽然外资银行在我国金融领域广泛参股,但是参股的比例还比较小,不能充分发挥外资银行竞争者的作用,因此,鼓励民营银行的发展以及扩大外资银行的持股比例,将有利于促进我国金融的进一步发展。

(五)努力营造良好的信用环境及信用意识,以形成良好的社会规范

当前中国的金融发展中存在着严重的“信用缺失”问题,并已成为阻碍中国金融及经济发展的一大隐患,它不仅大大加大了金融交易的成本,还增加了金融交易的风险,因此构建良好的信用环境及信用意识对于我国金融的进一步发展具有十分重要的意义。

四、结论和政策含义

本文在现有的基础上,提出了制度安排与金融发展这一新的理论命题,并利用跨国的截面数据系统地检验了该理论,从国际经验来看,产权结构、法律制度和金融利益集团力量都对金融发展有显著影响。本文的结论是:只有进一步推进中国国有商业银行的产权改革,加强对投资者利益的法律保护,提高金融监管的独立性,健全社会信用体系,才能为中国金融的发展提供良好的制度环境,实现中国金融业的持续有效增长。☆

?

注 释:?

①这里所说的“产权不清”,是指在国有独资商业银行基础上进行股份制改革而形成的股份制商业银行中的国有股权实际上仍然缺乏真正拥有所有权及剩余索取权的“所有者”。

② 《 经济观察报》2005年8月1日《千亿不良贷款明降暗增,国有银行博弈令人忧》,《21世纪经济报道》2005年8月11日《不良资产又上升:经济起落银行埋单》。

主要文献:?

[1]Gerschenkron, Alexander. 1962, Economic backwardness in historical perspective, Cambridge, MA, Harvard University Press.

[2]La Porta, R., Lopez-de-Silanes, F., Shleifer, A., 2002,“Government ownership of banks",Journal of Finance57.

[3]Johnson, S., McMillan, J., Woodruff, C., 2002,“Property rights and finance",American Economic Review 92.

[4]江 春,许立成.法与金融学的文献综述[J].经济学动态,2005(4).

[5]Stigler, G. 1971, “The theory of economic regulation" [J], Bell Journal of Economics and Management Science 2.

[6]Olson, M. 1965, “The logic of collective action." Cambridge, MA: Harvard University Press.

[7]Hay, J.R. and A. Shleifer. 1998, “Private enforcement of public laws: a theory of legal reform" [J], American Economic Review Papers and Proceedings 88.

[8]Barth, J., Caprio, G., R. Levine.,2003,“Bank supervision and regulation: what works best?" [J], Journal of Financial Intermediation.

[9] 拉古拉迈·拉詹,路易吉·津加莱斯.从资本家手中拯救资本主义(中译本)[M].北京:中信出版社,2004.

[10]Beck, T., Demirgü?-Kunt, A., Levine, R. ,2001,“law, politics, and finance", World Bank Working Paper.

[11]Stulz, R. Williamson, R.,2003,“Culture, openness, and finance" [J], Journal of Financial Economics.

[12]Guiso, L., P. Sapienza and L. Zingales ,2004,“The Role of Social Capital in Financial Development" [J], American Economic Review94.

[13]Allen, Franklin, Jun Qian, and MeijunQian ,2002,“Law, finance, and economic growth in China",University of Pennsylvania mimeo.

[14]Cull, Robert, and Lixin Colin. Xu, 2000, “Bureaucrats, State Banks, and the Efficiency of Credit Allocation: The Experience of Chinese State-Owned Enterprises" [J], Journal of Comparative Economics28.

[15]Boyreau-Debray,Genevieve,Shang-jin Wei,2005,“Pitfalls of a state-dominated financial system:the case of China", National Bureau of Economic Research Working Paper, No. 11214.

[16]Pistor, K., Raiser, M., and Geifer S.,2000, “Law and finance in transition economies" [J], Economics of Transition 8.

[17]Li Tao,2003,“Banking Regulation around the World:Patterns,Determinants,and Impact”[J],Hong Kong University of Science and Technology,memo.

[18]陆 磊.信息结构、利益集团与公共政策:当前金融监管制度选择中的理论问题[J].经济研究,2000(12).

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)