谈套期保值在中小企业防范存货风险中的应用

【摘要】 存货风险是当前有色中小不可忽视的一个问题,随着上海期货交易所对有色金属商品期货交易的开设,使得有色中小企业在国内期货市场套期保值成为了可能,但期货市场的投机气氛也使得企业的存货风险越来越大。本文以株洲冶炼集团股份公司为例,分析在当前市场环境下企业的存货风险,给出了有色中小企业合理运用商品套期保值防范存货风险的方法和措施。

【关键词】 商品套期保值;有色中小企业;存货风险

商品期货套期保值是指企业为规避商品价格风险指定一项或一项以上套保工具,使套期工具的公允价值或现金流量变动,预期抵销被套项目全部或部分公允价值或现金流量变动,企业运用商品期货进行套期时,其套期保值策略通常是买入(卖出)与现货市场数量相当,但交易方向相反的期货合同,以期在未来某一时间卖出(买入)期货合同补偿现货市场价格变动所带来的实际价格风险。有色中小企业在从事冶炼过程中, 按正常的产品生产周期,原料需具备一定的安全库存,工艺流程也需要一定的在产品,同时为满足客户的需要,按正常的销售周期,铅、锌产成品也应当有一定的库存。由于这些必须的库存在产品价格急跌的情况下,甚至出现原材料价格高出产成品的局面, 企业存在存货价格下跌风险。按照企业准则规定:资产负债表日,存货应当按照成本与可变现净值孰低计量,存货成本高于其可变现净值的应当计提存货跌价准备,计入当期损益。由此,有色中小企业的存货风险直接影响企业经营效益。面对风云多变,投机气氛浓烈的铅锌期货市场,如何认识存货风险,如何防范存货风险,成为有色中小企业面临的一大难题。

一、有色中小企业存货风险巨大

(一)有色中小企业存货量大

有色中小企业冶炼过程长, 工艺流程复杂,其中存货包含原料、在产品以及产成品,以2007年有色金属上市公司公布财务数据看,7家上市公司平均存货为7.4万吨金属量, 存货价格每跌1 000元,利润要减少7 400万元,以株冶集团股份有限公司为例,作为有色金属冶炼龙头企业,平均存货(按2007年1月到2008年5月数据)有8.5万吨,其中锌产品月平均存货为55 412.05金属吨,铅产品为

30 570.71金属吨(已考虑套保数据),存货存在巨大风险。2007年,株冶集团股份公司本部1-9月累计利润额为3.9亿元,但在第四季度由于铅锌价格的暴跌,年末计提近2亿的存货跌价准备,利润总额降为1.9亿元,2008年若按年末的铅锌价格,年末计提的存货跌价准备将达数亿元,根据已披露的信息,整个企业利润同比下降50%以上。

(二)商品期货市场投机严重,严重影响有色金属现货价格

由于近期股票市场价格长期低迷,国内外投机气氛很浓,期货市场价格波动较大,经过对沪锌连续和3伦外铅每天走势分析,为了便于统计测算,我们随意选取2007年6月到2008年6月铅锌商品期货数据(如图一),我们出铅、锌商品价格全年均值分别为22 260.29元/吨和21 077.24元/吨,见表1,根据统计数据可以得到,2007-6-18至2008-6-26期间锌期货价格标准差为

4 279.18,占价格均值的19.22%,标准偏差为3 955.01,占价格均值的17.77%。铅期货价格标准差为3 904.04,占价格均值的18.52%,标准偏差为3 106.1,占价格均值的14.74%。从统计数据可以看出期货市场投机气氛相当浓厚,由于现货市场受期货市场影响较大, 商品期货的投机带动了现货市场有色金属价格的剧烈波动,也从另外的角度解释了株冶集团股份公司存货跌价准备计提波动极大的原因。

(三)有色中小企业存货风险巨大

有色中小企业由于规模小,抗风险能力相对弱, 7家上市公司平均存货为7.4万吨金属量, 存货价格每跌1 000元,利润要减少7 400万元,如选择铅、锌商品标准差波动, 7家上市公司平均存货的价格波动影响利润波动将达2.96亿元,以株冶集团股份有限公司为例, 株冶集团股份有限公司近九年利润总额平均值14 783.86万元,见表2,其中剔除2002年-4 180万元和2006年75 256万元两组波动较大的数据。

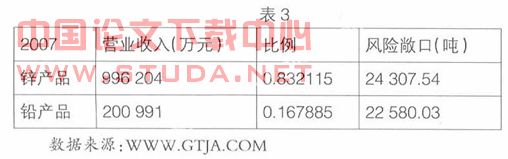

我们将问题简单化,以株冶集团股份有限公司近九年平均利润是铅、锌产品存货的损失底线,那么表1中的标准偏差值也就是我们在用市场预期价格时可能的价格风险程度。按2007年度的营业收入比例分配平均利润(平均利润是我们对未来一年利润的预测值),得锌可承受风险损失12 301.87万元,同理铅可承受风险损失2 481.99万元(见表3),用风险损失金额除以标准偏差值,从而得出株冶集团股份有限公司锌、铅可承受风险吨数分别为31 104.51吨、7 990.68吨。用上文所述的“平均存货量” 减去 “可承受风险量”所余下的产品数量我们称其为风险敞口,从而株冶集团股份有限公司铅、锌存货的风险敞口数分别为22 580.03吨金属量和24 307.54吨金属量,见表3,折算金额分别为:铅7 014万元,锌9 614万元,二者合计16 628万元,由此可以看出,株冶集团股份有限公司的存货存在巨大风险。

综上所述,我们可以看出:

存货跌价准备的计提极大程度牵制了有色中小企业的经营业绩,受世界增长减缓、美国次级债问题、库存增加以及恐慌情绪等多方面的影响,有色金属价格一路急跌,根据新《企业会计准则》的规定,企业必须计提存货跌价准备,从而直接影响企业的当期经营业绩,为有色中小企业业绩带来了极大的负面影响,公司面临极大的经营风险。株冶集团股份有限公司由于铅锌各存在2万多的风险敞口,合计风险金额达16 628万元,从数据上可以看到公司所面临的利润风险比正常年份所获利润的一倍还要多。一旦发生业绩下滑,市场大幅波动,公司将面临巨大损失,并承担极大的经营风险。有色中小企业可以通过多种渠道来规避这种经营风险,其中商品期货套期保值不失为规避存货风险的较好方法。

二、商品期货套期保值的运用

对于有色中小企业的存货风险问题,我们可以采取商品期货套期保值的方法来应对:

(一)严格商品期货套期保值制度

具体做法就是在上海商品期货市场抛售相对应存货金属量的产品期货,抛售商品期货合约的月份可以根据原料加工周期产出产成品的时间来定,原则上对于风险敞口(比如上文提到的铅锌风险敞口),全部执行商品套期保值,彻底放弃可能的风险损失和收益,这样,价格下跌时企业可以通过商品期货的浮动赢利得到补偿,抵销部分存货风险,商品期货套保数量和价格可由以下方法确定:

至于商品套保数量,我们在首先确定第一个月套保数量后,下月套保数量沿用公式:

下月的套期保值数量=上月月末库存+本月采购量-本月消耗量

这种模式有效地全部控制好了有色中小企业存货风险,但同时放弃了价格上涨时的额外收益。

至于商品期货套期保值的价格,事实上判断有色中小企业套期保值价格取决于投资决策层对下面P值的预期。

P=期货交易价-原料平均价-单位行业平均加工费-单位交易手续费

理论上来讲,只要P值大于零就属于有效商品套保,就已经达到了防范存货风险的目的,但有的有色中小企业也把P值看作是对商品套保部门的绩效考核,可以设定P值来对套保部门进行预算指标的考核,这样才能真正发挥商品套保部门的主观能动性,使商品期货套期保值真正成为企业防范存货风险的有效手段。

(二)有色中小在较准确预测铅锌产品价格的基础上,运用控制存货的数量方式来控制存货风险

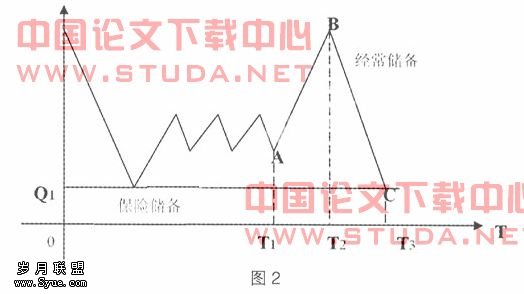

通常做法是:企业将能维持公司正常生产经营的存货储备称为保险储备,见图2,保险储备是0Q1,我们可以用商品套保的手段先锁定好保险储备的存货风险,然后用调整经常储备数量的方法去控制存货风险,在价格预期上涨时,逐渐提高经常储备的数量,由QA提到QB,这样,企业可享受存货价格上涨的潜盈;在预测价格下跌时,减少经常储备的数量,由QB减少到QC,这样,企业可以减少存货价格下跌的损失。株冶集团股份有限公司在有色金属价格急跌的情况下今年1-9月能保证1.6亿的效益就是这种商品期货套期保值方案的执行,但这种方式必须首先能对市场判断准确,另外在执行过程必须有部门负责存货的控制,这种方法既能有效地控制好存货的风险,也能让企业享受价格上涨时的好处,但这种方案必须是建立在对铅、锌价格预测准确的基础上,否则,企业将蒙受更大的损失。

(三)有色中小企业在做商品期货套期保值还必须充实人员和机构

必须有一部门专门负责搞好存货数量的控制,实施有效商品期货套期保值,并将套期保值作为一种日常工作,锁定存货风险对公司业绩的影响,套期保值的形式可以采用随机卖出的方式,防止人为因素对套期保值的影响。具体的说就是在商品期货市场每周同一时间随机买卖,事先不去管每天商品期货市场走势,比如可定于每周一早上10:00进行定时交易。这样,从全年数据来看我们的交易平均价应该与我们既定的市场预期价格将相差无几,因为我们将交易价格定位在了长期的中位价值上,也就是说,我们在商品期货所有价格区间都有随机交易,从而将所有交易价格综合来看,就好比是在其全部的加权平均价格上做的。而这个价格也就是交易期间的期货平均价,这样做消除了人为因素的影响。因为商品期货套期保值的目的是为了降低有色中小企业的存货风险,而非去角逐资本利得。所以以长期目标价格为出发点建立的定时交易方式,就极大程度地降低了价格波动造成的盈亏风险,同时减少了人为因素对价格判断的巨大压力。

综上所述,有色中小企业由于自身规模小,抗风险能力相对弱,存在巨大的存货跌价风险,有色中小企业必须对自身的存货风险有个清醒的认识,合理的运用商品套期保值的方法,严格商品期货套期保值制度,在能较准确预测有色金属产品价格的基础上,运用控制存货的数量方式来控制存货风险并采用随机交易的方法,消除人为因素的影响,有色中小企业一定能防范好存货风险。

【主要】

[1] 财政部司编写组. 企业会计准则[M]. 套期保值,2006:379.

[2] 许国栋,李心丹. 风险管理理论综述及[J]. 北方经贸,2001,(9).

[3] JEDWIN ELTON,J.MARTINGRUER,MODERN PORTFOLIO THEORY AND INVESTMENT ANALYSIS,FIFTH EDITON ,JOHN & SONS,INC.1995.

[4] FITE D,PAUL P,RISK MANAGEMENT,PROBLEMS & SOLUTIONS,NEW YORK,MCGRAW-HILL,INC.,1995.