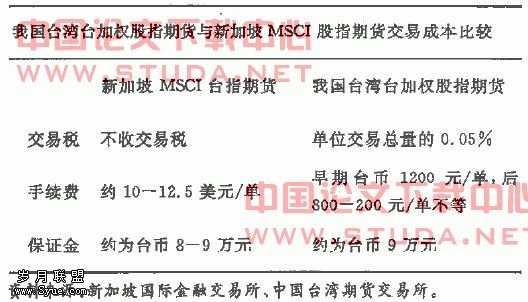

实物期权在投资决策分析中的应用

关键词:期权 实物期权 投资决策

论文摘要:文章分析了传统的项目投资决策方法存在的问题主张将实物期权分析方法用于项目投资决策,介绍了实物期权的基本思想、概念、类型及适用条件,着重分析了实物期权在投资决策分析中一般性分析方法及其步骤,以期通过实物期权的方法来提高投资决策的化。

投资决策是为了对若干可行性方案进行研究论证或者对单一方案的可行性进行分析运用一系列的科学理论方法和手段从若干个可行方案中选取最佳方案或确定某一方案是否可行的判断分析过程。传统的投资管理决策方法主要是净现值法,该法以净现值的大小或正负为标准来选取最优方案或确定一个方案的可行性,其最大的缺陷在于忽视了企业投资管理过程中的柔性。实物期权为企业的投资决策提供了新的视角,它突破了传统决策方法的束缚,面对环境的不确定性,它给出的适合期权价值的净现值判别标准显得更为有效和科学,对企业的投资决策有着重要的实际意义。

一、实物期权的概念和思想

近20年来,期权理论在西方国家得以迅速,其应用不仅仅局限于金融市场,而且推广到了企业的财务管理领域,期权不再仅仅是一种有效的避险工具和投资获利工具,而且促进了企业的财务管理分析中的新思路与新方法的发展。而我国对于期权理论在企业财务管理中的运用尚处于初始阶段,实物期权是指在不确定的条件下,以期权的概念来定义的实物资产投资的现实选择性,它反映企业进行长期资本投资的现实选择权,它反映企业进行长期投资决策时拥有的,能根据在决策时不确定的因素改变投资行为的一种权利,实物期权具有期权的特征,即投资不可逆性,时间上的延迟和选择性以及投资后的各种变动弹性,反应了实际生活中投资决策的特点。

二、实物期权的类型

与项目的投资决策相对应,根据实物期权的特点,可分为以下几类:

(一)延期型期权

延期型期权是实物期权中最重要的一类,它相当于买权。它指管理者可选择在今后某个适当时刻进行投资,而不必在当前立即决策,企业如果能够延期投资,就等于拥有一个买权,其执行价格为投资成本。延期型期权类似美式看涨期权。

(二)放弃型期权

放弃型期权相当于一个卖权。指项目经营一段时间后,如果经营效果不佳,企业可以放弃投资并且获得清算价值。清算价值就相当于执行价格。当项目的净现值低于清算价值时,放弃或转卖这一资产相当于企业执行这一卖权,可以避免更大的损失。相当于标的为股票的看跌期权。

(三)扩张型期权

扩张型期权相当于一个买权。项目投资后,如果市场条件好,企业可以通过扩大投资规模获得更大的收益。相当于标的股票的看涨期权。

(四)收缩型期权

收缩型期权相当于一个卖权。在市场需求减少时或在其他不利的情况下,大多数项目都会考虑到收缩投资规模,从而减少可能的损失。类似于金融期权中的看跌期权。

(五)转换型期权

转换型期权相当于一个买权。它指企业的项目投资者有权在多种决策之间进行转换,该期权的获得既取决于生产技术和过程的选择,也依赖于许多非技术的因素。对投资项目运作的具体过程进行转换的期权相当于标的为股票的双向期权,即看涨期权和看跌期权的组合。

(六)增长型期权

增长型期权相当于一个买权。项目的投资者获得初始的投资成功后,在未来时间内能够获得一些新的投资机会。当这些投资机会的条件成熟时,投资者就会抓住机会进行投资,以获得更大的利润。相当于标的为股票的看涨期权。

(七)复合期权

复合期权是指以期权为标的资产的期权,即为一种期权的期权就可以用来描述这类投资。如果用复合期权的方式来分析多阶段投资项目,项目的价值将会因为投资者能够依据未来不确定性动态调整投资过程而大大提高。通常我们可以将复合期权看作一系列欧式期权的组合,适用所有产业或公司特别是研发密集的产业。

三、实物期权分析方法的适用条件

实物期权分析方法并不是对任何项目的评估都是适用的。一般情况下,投资项目使用实物期权决策方法需要满足以下条件:

第一,当存在或有投资机会时,项目会出现更新以及在中途可能会出现战略的修订,传统的投资决策方法不能正确估计项目中包含的投资机会的价值。这时使用实物期权方法对项目投资价值的评估会更为全面合理。

第二,当投资项目的不确定性足够大,投资者不得不等待更多信息,以避免不可回收投资的决策失误。而且在不确定性足够大的情况下投资者必须考虑到投资的灵活性对项目价值的影响。

第三,当投资项目的价值主要由项目的未来现金流所决定,而不是由目前产生的现金流决定。

四、实物期权在投资决策中的一般性分析方法和步骤

(一)实物期权在投资决策中的一般性分析方法

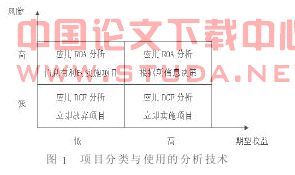

林特和彭宁斯(Link&Pennings,2001)以ROA(Real Options Analysis,实物期权分析)和DCF的互补性为基础,提出了四象限分析法。他们根据收益和风险的不同将项目分为四个象限(如图1所示)。由图1可以看出

象限1:项目具有高期望收益与低风险(低波动率),可使用DCF法分析,且项目应尽快实施。

象限2:项目具有低期望收益与低风险(低波动率),可运用DCF法分析,且项目应尽快放弃。

象限3:项目具有高期望收益与高风险(高波动率),可使用ROA法量化风险,并在新信息来临时决策。

象限4:项目具有低期望收益和高风险(高波动率),可使用ROA法分析,在有信息来临时实施项目。

投资决策实物期权分析方法的基本思路在于把投资项目视为某一实物期权或若干实物期权的组合。这样,决策分析对象从项目变为实物期权,即投资项目评价问题相应转换为实物期权的定价问题。

由于投资项目被视为若干实物期权的组合,则项目的真实价值转化为实物期权或组合的价值,等于项目的净现值NPV和各种灵活性的价值之和,成为扩展的NPV——ENPV(ExtendedNPV)。把灵活性的价值称为期权溢价(option premium,OP),即考虑到实物期权因素而增加的价值。因此,实物期权的价值构成为NPV=NPV+OP从上式可以看出,对于一个投资项目,其NPV是固定的,不同的实物期权的价值(项目的真实价值)差异在灵活性的价值即期权溢价(OP)上。不同的实物期权或组合有着不同的期权溢价,因而有着不同的价值构成。考虑到一种极端的情况——实物期权组合全部为到期型实物期权,则显然期权溢价OP=0,此时ENPV=NPV,则传统的投资决策方法与实物期权方法得到的结论完全一致,这也印证了传统的投资决策方法在基于完全信息假设即确定性条件下是完全有效的,因而当在投资决策中涉及到很少或是没有灵活性时,传统的投资决策方法(如NPV法、IRR法等)就足够了。

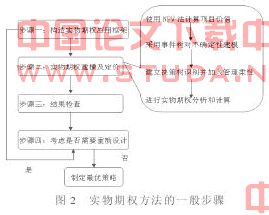

步骤一:构造实物期权应用框架。

描述决策内容。在对投资项目进行评估时首先要做的是对决策行为进行书面描述,明确说明要决策的问题是什么,存在哪些或有决策,哪些可观察的变量触发决策。有些决策包含多个期权,常常是多层次或者序列结构的复合期权,应分块进行评价以增加直观性和可评价性。

不确定性来源识别和分析。相对于期权而言,实物期权的不确定性来源要复杂得多,其中很多是不可见的,既包括系统性风险,又包括非系统性风险,在实物期权的应用中必须识别出这些不确定性来源并将之结构化。

非系统风险分析。实物期权应用中总是会遇到非市场风险,对这些非系统性风险的形式和来源进行详细说明有助于得到更好的结果。

决策准则的构造。决策准则的制定问题是应用框架中重要的要点。识别了期权与影响其价值的不确定性来源和风险后,我们需要构造一个简单的数学表达式作为决策的准则,比如当MR>MC时重新开始生产。决策准则越具体越好。

实物期权方法是一种思维方式,如果应用框架过于复杂该方法就将失去越性,如果应用框架很难理解将会限制其应用的范围。为了成功地执行实物期权,其应用框架应该简单易懂。步骤二:建立期权定价模型。

使用NPV方法项目的价值。建立输入变量,期权计价模型所包含的输入量较少且比较容易获取,这也是期权方法之所以诱人的重要原因。在大多数情况下DCF分析方法已经收集到了期权计价模型所需的大部分数据。所需的输入量主要包括标的资产现值、决策点的价值增量、标的资产波动率(市场风险)、期权期限及无风险收益率。

在综合了不确定性的基础上建立事件树,对标的风险资产价值产生影确定性进行建模。

根据事件树中列出的不确定性进行相应的决策,建立决策树。决策树上显示了最优决策所获得的项目价值也即是决策者要获得的期权价值。用定价模型对实物期权进行计价。选择适当的期权计价模型计算实物期权价值。

步骤三:对计算结果的检查。

这一步主要是对用实物期权方法计算出的结果进行评价分析,通常包括四个部分:定价结果比较、制定决策临界值、分析策略空间及投资风险特征分析。

步骤四:考虑是否需要重新设计。

在对结果进行研究分析之后,需要再考虑一下投资备选方案集合是否需要扩展,投资战略是否可以通过重新构造和设计而增加价值,是否能创造出更多的期权,是否存在具有相同性能的其他备选方案等等。经过若干次验证可以设计出具有更高价值的投资策略。

五、结束语

通过以上分析可以看出,实物期权理论为项目投资决策提出了一种可行的分析思路和分析方法,修正了传统方法的缺陷,具有一定的理论和现实意义。但应该指出,由于实物期权的概念还需在实务工作者中推介,而且其量化分析较难,很多决策者对这种方法不甚理解,影响了它的应用效果。因此在理论上和实践中都有待于进一步研究。

参考:

1、刘泽亮.论实物期权及其在风险投资中的应用[J].财经理论与实践,2002(3).

2、樊霞,刘西林.实物期权的项目投资组合决策优化研究[J].工程与管理,2006(1).

3、游达明.技术与项目经济评价.长沙[M].湖南人民出版社,2001.

4、郁洪良.金融期权与实物期权——比较和应用[M].上海财经出版社,2003.