关于心理契约与薪酬管理关系研究

[论文摘要]文章从心理契约的角度入手,研究企业的薪酬管理问题。通过实证研究,对薪酬管理与员工的心理契约进行相关生分析。研究发现,薪酬结构、薪酬沟通以及薪酬水平与员工的心理契约类型具有显著的相关性。由此,建立了一个相关模型来反映心理契约与薪酬管理的关系,并在此基础上对企业如何有效进行薪酬管理提出建议。

[论文关键词]心理契约;薪酬管理;交易型契约;关系型契约

由于我国长期计划经济观念惯性作用的影响、社会主义市场经济体制变迁路径的独特性以及社会主义初级阶段基本国情的历史限定性,迄今为止,我国的薪酬管理弊端诸多,亟待提高。有关实证表明,在员工和组织之间,除了外显的、明确的经济契约以外,还存在着一种无形的、模糊的契约形式――心理契约,它能够很好地解释员工在组织中的工作行为和工作态度,这为如何有效进行薪酬管理提供了一个新的思路。笔者认为,如果运用心理契约理论来解释薪酬分配、来指导薪酬管理,那么在提高员工工作满意度、强化激励效果方面将会有比较大的收获。此次研究的目的正是在于论证心理契约与薪酬分配的相互关系,而这对企业如何有效进行薪酬管理具有重要的现实意义。

一、心理契约理论

知识经济的来临,现代高新技术的发展使人成为生产力发展各要素中最重要的资源。市场经济从本质上讲就是契约经济,契约是组织存在的基础。契约不仅体现在企业的外部联系上,也体现在人与企业的内在关系中。人与企业契约关系固然可以通过正式契约加以约束,然而由于环境不确定性、信息不完全性和有限理性的限制,员工与企业无法就全部契约事件进行预测并予以规定。在这种情况下,探讨员工与企业的相互责任、义务的观念和意识就显得非常重要。正是在这种背景下,经济管理领域开始了对心理契约问题的研究。

学术界对心理契约概念的界定出现了很大的分歧,主要形成了两个派别。一派是以美国学者Rousseau、Rob-inson、Mom~n为代表,他们认为组织是抽象的,只能创造而不能影响成员的心理契约,因此主张心理契约是雇员个体对双方交换关系中彼此义务的主观理解,被称之为“Rousseau学派”。另一派则是以英国学者Guest、Conway、Herriot和Pemberton等人为代表,强调遵循心理契约提出时的原意,并认为这是雇佣双方对交换关系中彼此义务的主观理解,被称之为“古典学派”。

我国学者张文贤、魏峰认为,Rosuseau学派的观点可以称之为狭义的心理契约,而古典学派的定义则可称之为广义的心理契约。到目前为止,两种视角的研究同时在进行,但是基于狭义心理契约基础上的研究远远多于广义基础上的研究,而且很多属于应用研究。

心理契约是一个复杂的心理结构,具有主观性、不确定性和动态性的特点,且受个人、组织、经济、政治和文化因素的影响。Anderson和Schalk认为,心理契约的具体内容可能包含数千个方面,很难全部罗列出来。因此在对心理契约内容进行探讨的基础上,必须对心理契约的维度进行分析。

Rousseau(1990)用典型相关分析(CanonicalCorrelationAnalysis)对所调查的129名MBA毕业生心理契约的7项雇主责任和8项雇员责任进行维度分析,结果抽出两对典型变量。第1对变量反映的是雇员以加班、职责外工作为代价,以换取组织提供的高额报酬、绩效奖励、培训和职业发展,是以经济交换为基础的契约关系,称为“交易型契约”(transactionalcontract);第2对变量反映的是雇员以长期工作、忠诚以换取组织提供的长期工作保障,是以社会情感交换为基础的契约关系,称为“关系契约”(relationlacon-tract)。从实证角度验证了法学家MacNeil提出的员工与组织之间的契约类型可划分为交易契约和关系契约两种类型的观点。另外,需要指出的是很少有心理契约是纯粹的交易型契约或关系型契约。绝大部分心理契约既有交易的成分也有关系的成分。区分一个心理契约属于哪一类主要看哪部分内容占主导。

二、课题的研究方法

本次研究的主要内容是:在实证分析的基础上,对薪酬关系和心理契约的关系进行论证和研究。研究的方法主要是实证研究方法,为了探索心理契约和薪酬管理的内在联系,笔者通过随机发放抽样问卷的形式进行调研,并运用sPSS11.5展开分析。

本次研究的调查量表主要涉及到三个方面的内容,分别是“个人背景资料”、“企业薪酬管理情况”以及“员工心理契约”。后两者作为本次调研量表的主体,包含了30个项目,并采用了Liket5点量表法,其中5表示非常赞同;4表示很赞同;3表示赞同;2表示不赞同;1表示完全不赞同。这些项目的设计参考了国内一些学者的有关研究文献和量表,同时根据本文的研究目的和需要作了相应的调整和修正。

本次调研样本的获取途径分为以下两种:

1.考虑到可操作性和成本因素,采取了非概率调研的方法,选取了6家企业发放问卷,其中2家国企、2家外企、2家私营单位,共回收问卷58份,其中无效问卷5份,最终有效问卷为53份。

2.进行街头随机调查,共回收问卷30份,其中无效问卷3份,最终有效问卷27份。

本次调研总样数为80份,样本的构成及背景如图1所示。

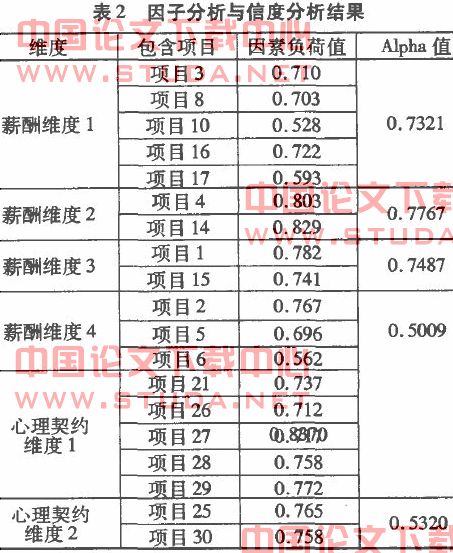

本次研究主要采用SPSS11.5中因子分析法对问卷的薪酬管理和心理契约两部分项目分别进行因素分析和信度分析。

首先对薪酬管理和心理契约两部分项目进行KMO检验和巴特利特球形检验,两部分的KNO的取值分别为0.647和0.721,均大于0.6,比较适合因子分析,而他们巴特利特球形检验的相伴概率均为0.000,小于显著性水平0.05,因此拒绝巴特利特球形检验的零假设,认为适合于因子分析。

接着采用主成分分析法并经过方差最大旋转后得到若干个分类因素,将因素负荷值低于0.5的全部删去,并将Alpha值低于0.5的分类因素予以剔除,最后得出结果如表2。