我国汽车租赁业发展的制约因素与破解思路

摘 要: 在中国成为第一汽车消费大国和居民收入快速增长的背景下,中国汽车租赁业面临着前所未有的战略机遇。然而,个人信用体系不完善、租赁车辆的事故处理不畅、缺少相应政策法规和明确的管理论文" target="_blank">行政管理部门等一系列因素制约着中国汽车租赁业的发展。为此,从优化社会环境、做强做优汽车租赁企业和消费者更新观念三个方面提出破解思路。

关键词: 机遇期; 汽车租赁业; 制约因素; 对策。

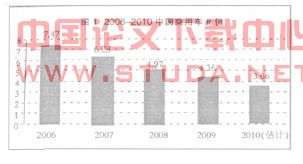

2010 年中国以 1 806 万辆汽车销量成为全球第一大汽车消费国,中国人均 GDP 达到 4 382 美元,按照发达国家汽车市场发展经验,当一国人均 GDP 超过 3 000 美元时,汽车进入家庭消费普及化。按照 R 值①理论,R 值在 3 以上为缓慢发展期,3―2 为高速成长期,2―0 为普及期。中国人均GDP 近年年均增长 9% 左右,车价稳中趋降,由此中国乘用车 R 值即将小于 3,从而进入被国外经验所证明的快速发展期。然而作为国际上汽车消费的重要方式之一的汽车租赁,在中国市场发展还很缓慢,市场份额占比较小。“中国租车业务主要集中于一线城市,上海、北京、广州和深圳占据市场份额的一半以上。上海和深圳的租车渗透率 2010 年达到1. 2% ,接近美国同期的平均值 1. 3% 。而三线城市的租车渗透率仅有 0. 04%”[1]。巨大的市场拓展空间,不断增长的汽车租赁需求,汽车的循环管理以及目前 R 值所处区间与发展趋势都标志着中国汽车租赁业发展的战略机遇期已经到来。

资 料 来 源: 网 易 汽 车 ( http: / /auto. 163. com/10/0611/10/68T1QIRP000845F8. html) 和国家统计年鉴计算而来。

一、中国汽车租赁业的发展趋势。

1. 厂商与租赁商的汽车循环管理趋势。

进入 21 世纪以来,由于环境不断恶化,资源日益短缺,生产企业对产品的回收利用引起人们的高度关注。从汽车产业看,应对资源短缺,需要依靠整个产业链内众多企业之间的协调与合作,汽车厂商与租赁商的循环管理正成为顺应这一趋势而产生的一种全新的管理方式。汽车厂商与租赁商的循环管理是通过产品的回收再利用,使“原材料―制造―消费―报废”的开环不可持续过程变成了“原材料―制造―消费―回购再造―回收再生”的可持续闭环循环过程[2]182 -183。成熟汽车市场国家汽车厂商将汽车租赁也作为一种营销途径,通过协议评估回收租赁车辆,整修后重新投放二手汽车市场。

2. 汽车租赁需求的刺激动因增多。

( 1) 假日出行促进租车需求。

乘用车租赁按照时间划分为一年期限以内的短租和超过一年期限的长租,按驾驶人不同分为代驾和自驾。2010 年中国乘用车租赁市场长期租赁占整个市场需求比重的 69%,短期自驾占 19%[1],国外发达汽车市场国家正好相反,短期租赁占绝对比重,长期租赁只占很小的比例,一般在 10% 左右。虽然中国短期自驾租赁占比低,但增长趋势显著,罗兰贝格管理咨询公司预测 2010 年至 2014 年复合年均增长率达 25%。在国内除国庆、春节黄金周以外,周末以及结合中国传统节假日的三天假期,庞大的有驾照没有汽车的人群使得租车出游的细分市场在不断扩大,这将吸引更多无车人们加入到短途自驾游市场,也会带动汽车租赁市场的发展。

图 2 汽车租赁细分市场发展趋势图。

注: CAGR 为复合年均增长率。

资料来源: 罗兰贝格管理咨询有限公司。

( 2) 汽车行业间合作模式不断创新。

汽车 4S 品牌店以其在销售、售后服务、品牌认识和客户忠诚度等方面的优势,与汽车租赁企业进行合作发展租赁业务成为现实条件下中国汽车租赁业发展的模式之一。汽车租赁商通过 4S 品牌店现有的平台和口碑效应,利用汽车租赁保障优势,开展营销激活潜在客户的租赁需求,反过来租赁需求的增加又会提高经销商的汽车销量。目前汽车销售出现了经销商集团化发展趋势,这也为不同汽车品牌的租赁合作发展模式提供了新的思路。此外汽车经销商集团入股汽车厂商,也为汽车行业间合作模式带来新的思考。

( 3) 汽车厂商在借鉴国外经验的基础上会进入租赁行业。

国外成功汽车租赁企业的经验表明,与汽车厂商合作是实现其飞速发展的关键因素之一。二者的直接合作从汽车厂商角度来看,可以促进汽车厂商体验式营销理念的推进,提升品牌知名度,迅速激活汽车租赁的供给,满足不断增长的需求,拉动汽车厂商的销售,从而扩大市场份额,最终实现经济效益的增长。从汽车租赁企业角度来看,合作能够使汽车租赁企业在新车型、价格优势等方面获得保障,及时更新租赁车辆,满足顾客多样化的汽车租赁需求,满足厂商试验性租车的要求和客户检验后买车的需求。

目前中国汽车市场超常规发展的现状,产品供不应求的汽车厂商暂时没有动力去发展汽车融资租赁业务,但从战略发展角度看,汽车厂商不应错失抢占未来汽车租赁市场的发展良机,前瞻性地拿出部分销售利润提前布局,谋取未来市场的占有率,在借鉴国外先进汽车国家租赁经验的基础上,不断探索创新中国汽车租赁盈利模式。

( 4) 金融危机增加了汽车租赁需求由美国次贷危机引发的全球金融危机,使人们对未来经济前景担忧。由于自身工资收入预期的不确定性增加,促使一部分准备买车的人暂时搁置了购车计划[3]20 -23。但这样的现状对于有刚性需求的购车客户而言,他们会转向汽车租赁,并由此带动了汽车租赁业的发展。此外金融危机使得利率不断增加,这限制了一部分想贷款购车的客户,也迫使汽车制造商们重视具有较强发展前景的汽车租赁业务。

二、机遇期汽车租赁业面临的制约因素。

1. 个人信用体系尚未完善。

在中国汽车租赁业发展的 20 多年里,由于信用体系缺失、信息不对称,骗租现象比较普遍。由于骗车事件频频发生,骗车事件发生后申报立案和取回租赁车辆的难题,使汽车租赁发展受限。虽然央行已初步建立了以个人征信系统为标志的居民个人信用体系,但这一系统目前仍然存在覆盖面较窄、数据采集不完善、尚未与其他社会管理机构或政府部门联网等缺陷,只对使用信用卡或有贷款的客户的信息数据进行采集,使很多未涉及使用信用卡和贷款的居民被排斥在个人信用体系之外。

2. 租赁车辆的事故处理不畅。

对于租赁车辆出现交通事故时,相关法律部门普遍将承租人的赔偿责任转嫁给汽车租赁公司,中国汽车租赁业也因此面临业务萎缩的风险[4]54 -57。同时,汽车租赁合同被赋予的法律效力被《道路交通事故处理办法》中机动车所有人负责垫付条款所削弱。这种承租人违法,机动车所有人负担交通事故赔偿连带责任的规定,使汽车租赁公司成为弱势一方。这种做法也影响着汽车租赁业的发展。

3. 缺少相应政策法规和明确的行政管理部门。

2004 年 7 月颁布实施的《道路运输条例》中道路运输管理范畴并没有包括汽车租赁业,将汽车租赁排斥在道路运输管理之外,使汽车租赁业失去了政策保障,致使自身存在的一些问题的解决无法得到管理部门的支持。2004 年《行政许可法》的颁布和实施,使得汽车租赁企业设立的行政许可制度,缺乏法律和行政法规依据。2007 年底《汽车租赁业管理暂行规定》被废除,汽车租赁行业缺少了行政主管部门和法律规章的支持,再加上也没有相应的全国性行业协会进行管理,汽车租赁行业发展中存在的一些问题始终难以解决[5]44 -46。

4. 政府政策支持不够。

中国汽车租赁业的发展缺乏财税政策支持。汽车租赁行业在发达国家对汽车工业等相关产业的带动作用巨大,而在中国却因为考虑到出租行业的相关利益等因素,并未大力扶持,至今也没有相关的财税扶持政策。出租车行业改革的滞后,影响了地方政府对于汽车租赁业务发展的规划。目前,地方政府出于对出租车行业和自身利益保护的目的,甚至是寻租的目的,对汽车租赁业发展普遍采取不积极甚至是限制的态度。