企业风险预警模型的比较

摘要 面临变幻莫测的市场环境,财务风险无处不在,因此,企业应提高风险防范意识,建立适合于企业本身的财务预警系统,设计出相适应的财务预警模型。本文通过对企业风险类型分析的基础上,按照前瞻预测、过程控制和事后反馈的设计思想,对我国企业建立财务预警系统提出了一些建议。

关键词 财务风险 财务预警系统

Abstructthe corporation was faced with changing market environment which was filled with financial risk, because of this, each corporation should increase the consciousness of resisting risk, construct the early warning system of financial risk which is fitted to the firm itself and work out appropriate model. On the basis of analyzing the sorts of risk, the author abided by the designing idea which included the process of forcast-controll-feedback, then put forward some advices.

Key words financial riskearly warning system

引言

随着市场体制改革的不断深化,市场竞争日趋激烈,企业在经营过程中随时会遇到各种风险,企业必须通过对风险的识别,建立风险评估体系和进行风险控制来预防或化解风险的发生,将风险造成的损失降到最小。财务预警系统是以企业信息化为基础,对企业在经营管理活动中的潜在风险进行实时监控的系统。它贯穿于企业经营活动的全过程,以企业的财务报表、经营计划及其他相关的财务资料为依据,利用财会、、企业管理、市场营销等理论,采用比例分析,数学模型等方法,发现企业存在的分,并向经营者示警。

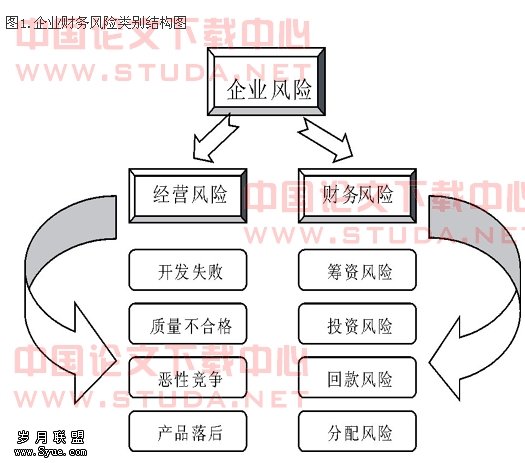

一、 财务风险的识别

财务危机预警分析,亦称“破产预警分析”,是以企业的财务报表为依据,利用各种财务比率或数学模型,对企业的财务状况进行检测,从而预测企业财务失败的可能性,并发出警戒信号的过程。防范风险,首先要识别风险,公司特有的风险主要有:经营风险和财务风险。经营风险是指产品市场和生产要素市场的供求变化,以及企业内部经营管理水平不同,使得企业因为生产经营方面的原因给企业盈利带来的不确定性。而财务风险是由于负债筹资而引起的股东收益的可变性和偿债能力的不确定性,以及由于财务信息可靠性等带来的其他风险。

二、各种财务风险预警模型的比较

1.一元判定模型的研究

1932年Fitzpatrick以19家公司为样本,运用单个财务比率将样本划分为破产和非破产两组进行研究,发现净利率/股东权益和股东权益/负债对财务危机的判别能力最高,自此开创了财务危机预警实证研究的先河。而后,1966年Beaver对1954~1964年间79家失败企业和对应的79家成功企业的30个财务比率进行了研究,在排除行业因素和公司资产规模因素的前提下,得出以下财务比率对财务危机的预测是有效的:现金流量 / 债务总额,净收益 / 资产总额,债务总额 / 资产总额。

2.多元线性判定模型的研究

为了弥补一元判定模型的缺陷,1968年Altman首先将多元线性判别法引入财务危机预警研究领域. 多变量判定模型的思路是运用多种财务指标加权汇总产生的总判断值来预测财务风险,即建立一个多元线性函数模型来综合反映企业风险。

多元线性判定模型由爱德华·阿尔曼在20世纪60年代中期提出,是一个经验模型,根据大量破产企业的财务报表,用统计方法建立。它对5个财务比率分别给出一定的权数,其加权平均值,这个值称为z值。

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

其中:

X1=营运资金÷资产总额×100

X2=留存收益÷资产总额×100

X3=息税前利润÷资产总额×100

X4=股份市值×负债账面价值总额×100

X5=产销售收入×资产总额

3.多元逻辑回归模型

在1980年Ohlson第一个将逻辑回归方法引人财务危机预警领域,他选择了1970~1976年间破产的105家公司和2058家非破产公司组成的配对样本,分析了样本公司在破产概率区间上的分布以及两类错误和分割点之间的关系,发现公司规模、资本结构、业绩和当前的融资能力进行财务危机的预测准确率达到96.12%。逻辑回归分析方法使财务预警得到了重大改进,克服了传统判别分析中的许多问题,包括变量属于正态分布的假设以及破产和非破产企业具有同一协方差矩阵的假设。

4、多元概率化回归模型

1980年Ohlson采用概率化回归方法进行财务预警研究,他选择1970~1976年间破产的105家公司和2 058家非破产公司组成的配对样本,采用极大似然法,通过每个样本个体的破产与非破产的联合概率最大来构造模型,其研究思路与多元逻辑回归相似,不同之处是多元概率化假设样本服从标准正态分布,且寻求破产概率的方法不同,所以其缺陷类似于多元逻辑方法。

5、人工神经模型

1991年Tam采用人工神经网络模型进行财务预警研究,通过输入层、隐藏层和输出层的人工神经网络的模拟构建模型,具有较好的模式识别能力和容错能力,能够处理资料遗漏和错误,可随时依据新数据资料进行自我学习训练,适用于今日复杂多变的企业运作环境,但其理论基础比较抽象,对人体大脑神经模拟的科学性和准确性有待进一步加强,因而使用性大大降低。

我国市场体制的建立和资本市场的相对较短,证券法规体系不健全以及破产机制不完善阻碍了实证研究的步伐,财务预警实证研究的起步较晚,在研究方法上主要借鉴国外的成果利用我国的数据构建类似的模型。另外,我国财务预警模型指标的选取受到财务业绩评价指标体系的影响。财务业绩评价指标体系主要由反映企业基本财务状况的指标组成,包括财务效益状况、资产营运状况、偿债能力状况、发展能力状况指标,是对企业经营成果的事后评价,是主要用于衡量企业经营绩效的一种手段。而财务预警模型指标是由对企业财务状况异常反映最敏感的指标组成,其目的是通过指标的综合加权值来预测企业未来的财务危机,是一种事前的预测。可见,财务预警指标的选取不同于财务业绩指标,如果用反映事后的指标代替必需具有警示作用的先兆指标,必然使财务预警模型的适用性与预测精度大大降低。

三、建立财务风险预警系统时应注意的问题

每个企业都有各自的特点,要想使财务预警系统在企业真正适用,就必须考虑公司的自身特点设计模型。因此建立健全企业的财务预警系统应注意以下几点:

牢固树立风险防范意识。这要求企业全体员工及领导在思想上树立识别风险,防范风险的意识。

遵循成本效益原则。企业财务预警系统的设计要使产生预警信息的价值大于产生预警信息的成本,保证系统的经济性和有效性。

加强信息管理,保证预警信息传递路线的通畅。财务预警系统必须以大量的动态信息为基础,这就要求加强信息管理,使之能够全面准确及时的向财务风险预警系统提供信息。必要时可配备专业的人员,使预警信息能迅速反馈到管理层以便及时作出对策反应。

定性和定量的预测相结合。企业财务风险预警系统不能只注重定量分析,还应结合非量化因素才能提高预警系统的效用。因为定量分析灵活性较差,对于特定方法都有统一的模式,较少考虑到企业的个别情况。非量化指标由于无需完整的数据资料,需要凭借人们的经验对财务风险的趋势进行定性分析,有时比定量分析更加可靠和有效。例如,采用定性分析也能十分容易的预示企业在下列情况下可能发生财务危机:

(1)无力支付优先股股利;

(2)过度大规模扩张;

(3)延期偿还本金和利息等。任何一种方法都不是十全十美的,所以,只有将各种方法相互结合,取长补短,才能得出较为合理的结果。

注意保持预警系统的先进性和有用性,淘汰不适用的指标,增加更能反映本企业实际问题的新指标。企业应根据我国市场的实际情况完善财务风险预警模型,制定出适合本单位财务特点的预警指标体系。

注重企业的现金流量管理。企业所需的经营信息主要来自于财务报表,良好的经营活动现金流入能增强企业的盈利能力,满足企业长、短期负债的偿还需要,使企业保持良好的财务状况。所以企业除了要对资产负债表、利润表进行关注的同时,对现金流量表也应格外关注。

[1].江少华.企业财务风险的预警预报系统研究。财会研究,2005.1.

[2]Altman, E.I. Financial Ratios, Discriminate Analysis and Prediction of Corporate Bankruptcy [J]. Journal of Finance, 22, September, 1968.

[3]EdwardI. Altman. Credit Rating: Methodologies, Rationale and Default Risk[M], Risk Books, London, 2002.

[4]傅俊元,吴立成,吴文往.企业集团财务风险预警方法的构建研究[J].中央财经大学学报,2004.12.

[5]何丹.企业集团现金流风险预警体系的构建[J].财会月刊(综合).2005.8.

[6]钟敏,李莎。企业财务预警系统探析。商场现代化,2005.7.