信用缺失与信息不对称相关分析

一、信用缺失的表现及危害

市场要高效、有序的运作,需要人们恪守市场游戏规则,其中,最重要的游戏规则是诚实、守信,信用是市场经济的基础。当前我国处在经济转轨时期,市场经济体制不健全,信用的价值被严重忽视,信用缺失现象愈演愈烈。其主要表现有:(1)假冒伪劣产品充斥市场,严重损害消费者利益,甚至危及消费者生命财产安全。据测算每年假冒伪劣产品造成的直接损失不低于2000亿元。(2)恶意逃废银行债务。在四大国有商业银行开户的6万户改制中,有超过一半的企业采取各种方式逃废银行债务,造成银行巨额的呆坏帐损失,国有资产大量流失。(3)虚假广告、虚假财务报告屡禁不止。(4)股市、基金黑幕重重……。信用缺失严重阻碍了我国市场经济的,扭曲了经济关系,增加了交易成本,每年企业因三角债和现款交易增加的财务费用超过2000亿元。每年国民生产总值的10%~20%是无效成本……等等,信用状况的不断恶化,使信用这个无形资产的价值得不到真正体现,信用愈来愈成为社会的稀缺资源。信用缺失还败坏了社会风气,导致市场配置资源的低效率,严重阻碍了社会的消费与投资行为,如果任其发展,必然会危及整个经济基础。

二、信息不对称是信用缺失的重要原因

导致信用缺失的原因很多,有主观和客观的原因,主观原因与人的道德观念、人文素质甚至传统、习惯等有关,客观原因与经济发展水平、社会制度等有关,而且各种因素对信用缺失的影响和传导作用也是相当复杂的。本文试图从信息不对称的角度来解释信用缺失的原因。

(一)信息不对称理论概述

信息不对称指信息在相互对应的经济个体之间呈不均匀、不对称的分布状态,即有些参与人拥有的信息多一些,有些参与人拥有的信息少一些。2001年诺贝尔经济学奖获得者乔治·阿克洛夫、迈克尔·斯宾塞和约瑟夫·斯蒂格利茨皆因对信息不对称理论的贡献而获此殊荣。

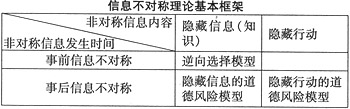

信息不对称理论通常根据非对称信息发生的时间进行划分,把非对称信息发生在当事人签约之前的称为事前非对称,研究事前信息不对称的理论称为逆向选择模型。

把非对称信息发生在当事人签约之后的称为事后非对祢,研究事后信息不对称的理论称为道德风险模型。其表现为签约之后有违背合同、不守诺言、造假、偷懒、偷工减料等的可能,这就是道德风险效应。

(二)信息不对称如何导致信用缺失

信用缺失与信息不对称有紧密关系。由于人们获取信息的能力、社会条件及所处的交易地位不同,信息不对称在现实经济生活中普遍存在。微观经济学认为,人是自利的、理性的,每个人都会追求自身利益的最大化,处于信息优势的一方采取有利于自己,甚至有损于处于信息劣势一方的行为决策就在所难免。由于信息不对称,不能履约的也敢承诺,承诺的也可以不履约,造成履约率低,这是信用缺失滋生和赖以生存的土壤。据工商部门不完全统计,目前我国每年订立的合同约40亿份,但履约率只有约50%。下面仅以产品市场、资本市场和保险市场为例,具体分析信息不对称对信用缺失的影响和传导作用。

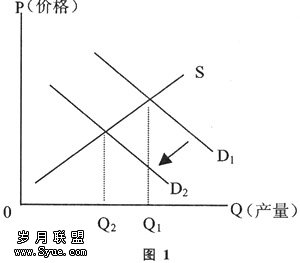

1.在产品市场上。其信息不对称表现为:在产品的质量、性能、生产工艺、成本等方面,卖方(厂商)处于信息优势,而买方(消费者)则处于信息劣势,因而对产品难以准确估价。这种信息不对称可能导致的结果是:不断提高产品质量的厂商因成本提高造成价格上升,消费者的需求降低,而失去市场;而以次充好、偷工减料的厂商因成本低占有价格优势,在信息不对称的情况下可能赢得市场,这就会出现经济学中所讲的“格雷欣法则”,即“劣品驱逐良品”现象。产品市场上的这种信息不对称,造成市场上假冒伪劣产品增多,消费者担惊受怕,这是产品市场上商家的信用缺失。结果会导致需求不旺,产品市场萎缩,这就是“逆向选择”效应。

产品市场上的信息不对称还表现为:在买方(消费者)的支付能力和信用信息方面,卖者(厂商)处于信息劣势,而买方(消费者)处于信息优势。于是在交易活动中,买方在赊销、延期支付等交易方式中可能有机可乘,愈期不付使厂商更喜欢一手交钱、一手交货或以货易货的原始交易方式。这是产品市场上由于信息不对称造成的买方的信用缺失。其最终结果是大大提高交易成本,导致市场交易行动减少,市场萎糜不振,甚至波及个人消费信贷的。据分析,在发达市场国家中,间逾期应收帐款发生额约占贸易总额的0.25%一0.5%,而在我国这一比例高达5%以上。目前,发达国家的信用结算可达90%以上,而我国的现汇支付则高达80%。

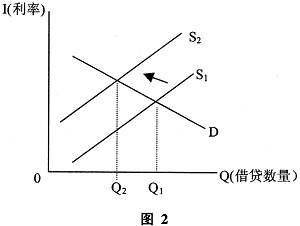

2.在资本市场上。由于企业、个人信用信息档案之不健全,导致信息不对称,其表现为:贷方(银行)对借方的资信度、偿债能力、生产经营状况、资金真实流向、违约的概率等缺乏充分信息,而借方比银行拥有更多的信息。这种信息不对称可能使借方获得贷款后,在高额投资利润的诱使下,从事高风险活动,即出现道德风险问题,违约的概率增加。一旦投资决策失误,无法按期偿还银行债务就会失信于贷方(银行)。一次失信成功未被其他的参与者发现,就会有第二次失信,不良的示范效应造成恶性循环。资本市场上的这种信息不对称,可能的结果是:贷方担心借方的隐藏活动而惜贷,借方由于道德风险效应而失信,导致贷方宁可降低风险不贷,或不得不提高贷款利率以减少损失;真正有潜力的借方因缺乏资金而失去发展机会,造成资本市场的效率不高,如图2,贷方由于担心借方失信使资本的供给曲线由S1左移到S2,借贷数量由OQl减少至0Q2。

3.在保险市场上。保险市场中存在典型的信息不对称。其表现为:投保前的信息不对称。投保人比承保人拥有更多的信息,因而风险越大的人入保的可能性越大,风险越小的人入保的可能性越小(逆向选择效应)。例如病入膏肓的人可能隐瞒病情而积极投保人身健康险。投保后的信息不对称。一旦保险后,投保人减少了谨慎行动来规避风险和节省开支的动力(这是道德风险效应),麻痹大意以致增加风险发生的概率,甚至故意制造事故以骗取保险赔偿,更有甚者把保险作为投机活动,造成保险市场的信用缺失。

保险市场中的信息不对称,会导致承保人为了弥补投保人隐瞒私人信息而造成的损失,被迫提高保险费率,这时会排除部分出于偶然性风险而投保的人,为了维持保险公司的发展,保险公司又被迫继续提高保险费率,部分原先想投保的人又被排除出保险市场,如此下去,最终导致保险市场的萎缩。

三、结论

信息不对称是市场经济中客观存在的经济现象,它是直接导致信用缺失的十分重要的原因之一。在经济转型期,如何针对不同市场领域的信息不对称现象,寻找防范信用缺失的措施,是一项长期且十分艰巨的工作,它有赖于政府、商家、个人的共同努力,有赖于人们的道德水准的提高及完善的环境和完整的市场规则,才能保证市场经济的健康发展。