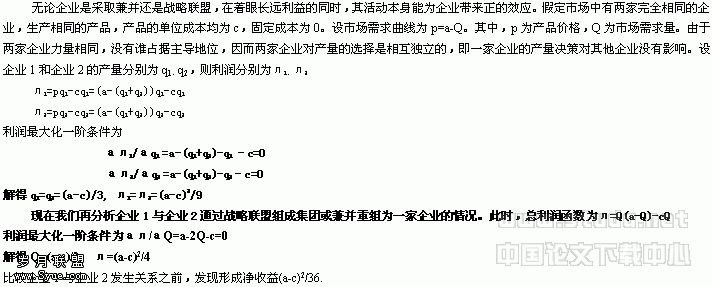

对利益相关者公司治理模式的再思考

内容摘要:本文对利益相关者公司治理模式进行探讨,并与传统的股东价值最大化公司治理模式相比较后,提出了自己的观点:传统的公司治理模式虽然存在缺陷,但仍然具有竞争力,而且这些缺陷是可以克服的。相反,新兴的利益相关者公司治理模式的某些缺陷是无法克服的,因此尚不能取代传统的公司治理模式。

关键词:利益相关者 公司治理 股东财富最大化

公司治理模式是一套治理公司交易关系的制度安排。现行的公司治理究竟应该采用何种模式却是见仁见智的问题。目前,学术界对公司治理模式的观点大致可以划分为三种:一是传统的以“股东至上”为目标的公司治理模式,其典型的代表是英美等国家,而且这种治理模式也是当今较为流行的;二是新兴的以“利益相关者的利益”为出发点的公司治理模式,强调各利益相关者对公司的共同治理,其典型代表为德日等国家。虽然这种公司治理模式尚未得到多数学者的认同,却有愈演愈烈之趋势;三是在出上述两种治理模式的各自缺陷后,提出了一种折中的观点,即出资者主导的利益相关者理论。

应该说,由于美国的公司法在维护股东利益方面出现了松动,倡导利益相关者公司治理模式的学者们才得以活跃的机会。但是这种公司治理模式究竟能否取代传统的以股东为导向的治理模式,在实施利益相关者公司治理模式后,能否达到那些倡导该模式的学者们在理论上所勾勒出的美好前景这一预期,以及能否会出现中小股东因此而抛弃我们公司的局面等诸多问题都是不容忽视的,也是值得我们深入探讨的。本文正是从利益相关者理论的提出入手,通过对其与传统的公司治理模式进行比较分析,并总结出存在的缺陷后,提出了笔者自己的观点。

利益相关者公司治理模式的提出

传统的公司治理理论认为,作为出资者的股东,由于是的剩余风险的唯一承担者,理应主张企业的剩余索取权和剩余控制权。因此企业的董事会和总经理作为股东的代理人,应该对股东负责,企业的运营目标也应该是实现股东财富最大化。这也是新古典产权学派所倡导的公司治理理论的核心思想,其代表人物有阿尔钦(Alchian)、德姆塞茨(H•Demsetz)、曼内(Manne)、詹森(Jensen)、麦克林(Meckling)、哈特(Hart)等。然而,随着人们对“社会公正”、“消费主义”和“环保主义”关注, 传统的公司治理模式日益受到挑战。尤其到了80年代,美国兴起了一股公司之间“恶意收购”的浪潮,更引发了人们对“股东至上”逻辑的声讨。因为,在这次“恶意收购”中,股东们发了大财而公司雇员却大量被解雇,而且更不能让“社会公正”的代表们所容忍的是,股东增加的财富恰恰是重组后雇员们失去的财富,也就是说,“恶意收购”并没有增加财富,只是将雇员们的财富转移给了股东们。正是在这种背景之下,促使了美国29个州的公司法出现了松动,要求“公司应该为所有相关利益者的利益服务,而不应该是仅仅为股东的利益服务”。至此,利益相关者理论引起了学术界的兴趣,并最终由弗里曼(Freeman)、布莱尔(Blair)、多纳德逊(Donaldson)、米切尔(Mitchell)、克拉克森(Clarkson)等学者的共同努力使利益相关者管理理论框架得以完善。

但是,利益相关者的定义是什么呢?利益相关者公司治理模式又是怎样呢?虽然最早提出为利益相关者服务的思想是在1929年,但是真正为利益相关者给出定义的却是在1963年斯坦福大学的研究小组,而且时至今日,已经衍生出近30种定义。其中有代表性的是弗里曼、纳斯和布莱尔给出的。笔者从广义和狭义两方面对其进行分类:从广义上讲,泛指所有受公司经营活动影响或者影响公司经营活动的人或社会团体,如弗里曼的定义:“利益相关者是能够影响一个组织目标的实现或者能够被组织实现目标过程影响的人”。从狭义上讲,特指与公司有直接联系的或在公司下了“赌注”的自然人或社会团体,如纳斯的定义:“利益相关者是与企业有关系的人,他们使企业运营成为可能”。布莱尔的定义:“利益相关者是所有那些向企业贡献了专用性资产,以及作为既成结果已经处于风险投资状况的人或集团”。为便于我们讨论问题的方便,本文以下采用了布莱尔的狭义的利益相关者的定义。

关于利益相关者公司治理模式,布莱尔提出了自己的设想,他认为,“董事会成员必须懂得,他们是所有重要利益相关者的代表——所有这些人都分别投资于有形资本和人力资本,且投资处于风险。由此,那些明确代表关键相关利益者的人应该进入董事会”,“而且,契约安排和治理制度还应该被设计用来分配控制权、回报和责任给这些相应的相关治理者——那些贡献了专用化投入的企业参与者”。他还主张将公司的运营目标设定为公司的总财富创造,以取代股东财富最大化,并应该一种能够衡量投资和总财富创造的测量方法(在这一难题上,作者并没有给出具体解决办法,而是推给了工作者们)。此外,布莱尔还具体阐述了与利益相关者公司治理模式有关的组织创新、融资合约期限、信息披露原则和养老基金管理等方面的改革。

利益相关者公司治理模式的缺陷

尽管利益相关者公司治理模式从理论上讲十分具有诱惑力,但正如有些学者指出的那样,由于其或缺乏可操作性,或缺乏实证检验而使得其竞争能力大打折扣,而且有些缺陷是无法克服的。

该模式倡导者的某些论据是没有说服力的。利益相关者公司治理模式的维护者们常用德日的企业作为例子来论证利益相关者公司治理模式的优越性,但是,他们殊不知,正如股东“能够通过其投票权影响公司决策的情况下他们就能通过将资产转移到风险投资,以牺牲固定求偿者为代价而使自己获利”一样,德日的“银行及其他固定求偿者能够通过公司治理结构(或者,就如德国,通过由其他人拥有的股票股份)影响公司决策,以牺牲股东为代价而使自己受益”。而且,由于固定求偿者们的“过渡风险规避,也会有效地阻碍了健全的初级和二级资本市场的发展”,同时,“银行主导公司治理的机制实际上阻碍了这些国家的健全的公司治理市场的发展”。而按照布莱尔的观点,公司应该追求财富创造最大化而不是股东财富最大化。也就是说,由于公司的目标定位在股东财富最大化而使其财富创造的效率低下。但是,利益相关者公司治理模式的典型代表创造财富的效率并没有高于传统公司治理模式下的公司,而且从长期来看,利益相关者公司治理模式的代价是高昂的(例如阻碍了健全资本市场和公司治理市场)。批评者也用“恶意收购”的缺陷对传统公司治理模式进行攻击,认为“恶意收购”只是财富的转移,并没有创造新的财富;“恶意收购”导致了大量雇员的失业等等。我们不完全否认个别“恶意收购”确实存在这些缺陷,但是,“强有力的证据表明,敌意接管能限制经理和改善公司业绩”,而且,“研究表明敌意接管并没有导致大批雇员解雇”,“解雇发生在中层经理人员之间,而这些人找到替代性工作之快令人吃惊”。

在利益相关者公司治理模式下,如何衡量经理层的业绩和公司达到整个公司财富最大化的程度。如果这个问题不能解决或解决的不好,再好的公司治理模式也只是纸上谈兵。有些学者试图借用平衡积分卡来构建利益相关者公司治理模式的业绩评价方法,但是这种方法的理论基础却是传统的公司治理模式,即使可以借用的话,我们也不要忘记这一点,即诸如消费者满意度、与供应商的关系、劳动生产率和劳工关系等一系列指标最终都集中在EVA一点上,既然一个指标就可以衡量企业的各阶层的业绩,为什么我们还要用这么多的指标体系呢?

最后,关于利益相关者的界定、管理层平衡各利益相关者利益的能力、企业目标多元化以及董事会的决策困境等诸多问题,都是利益相关者公司治理模式尚无具体的解决办法而又必须面对的。只要有一个问题解决的不好,就有可能使得利益相关者公司治理模式的美好设想前功尽弃。

虽然传统的公司治理模式也有许多缺陷,但是它的魅力并没有因此而消减,而且这些缺陷也不是不能克服的。笔者认为,传统的公司治理模式通过对自身进行不断修正、调整(例如赋予职工们更多的参与公司管理的机会),会变得更有竞争力。已经有证据表明,目前德日这两个国家的企业对股东价值的提倡也越来越多,在这样的情况下,难道我们还有理由继续主张利益相关者公司治理模式么?在即将结束我们的讨论之前,我们也要引用上的一句至理明言,以作为本文的结尾,即“民主制度确实是一种很差的政府形式,但比它好的形式现在还没有出现”。

:

1.陈昆玉,陈昆琼.利益相关者公司治理模式评价[J].北京邮电大学学报(社会版),2002(4)

2.[美]玛格丽特•M•布莱尔著,张荣刚译.所有权与控制:面向21世纪的公司治理探索[M].社会科学出版社,1999

3.刘大可,朱光华.论所有制结构理论中的出资者与利益相关者[J].经济科学,2001(4)

4.王辉.企业理论、公司治理与利益相关者治理机制[M].公司治理理论与实务前沿(李维安主编).中国财政经济出版社,2003

5.Jonathan•R•Macey,Geoffrey•P•Miller.公司治理和商业银行:德国、日本和美国的比较研究[M].公司治理前沿(李维安、张俊喜主编).中国财政经济出版社,2003

6.崔之元.美国二十九个州公司法变革的理论背景[J].经济研究,1996(4)

7.纪志宏译.利益相关者的资本主义——不幸的资本主义家庭[美].经济学家,1996(2)

8.周清杰,李振华.论利益相关者理论的五大疑点[J].北京工商大学学报(社会科学版) ,2003(5)

9.陈宏辉,贾生华.利益相关者理论与企业伦理管理的新[J].社会科学,2002(6)

10.梁杰,王宏达.浅析从企业利益相关者角度构建效绩评价指标体系[J].商业研究,2003(5)

11.[美]S•戴维•扬,斯蒂芬•F•奥伯恩著,李丽萍,史璐等译.EVA与价值管理-实用指南[M].社会科学文献出版社,2002