有效监督国有企业经营者的博弈分析

摘要:对国有经营者进行有效监督是企业制度的客观要求.文章应用博弈论的观点,提出了国有资产代理者和国有企业经营者之间的混合策略博弈模型,论述了加大对国有资产代理者的惩罚力度和有效抑制国有企业经营者行为异化之间的关系,并在此基础上提出相应的对策。

关键词:国有资产代理者;企业经营者;博弈

一、国有企业经营者监督约束的现状

改革开放以来,国有企业监督约束机制取得了一些进展。国有企业在公司制改造过程中形成了公司治理结构,股东大会、董事会和监事会依法成立,新的国有资产管理体制正在形成。但是,目前我国国有企业的监督机制还不健全。实际工作中,现有的监督与约束机制对企业经营者的监督与约束不力,主要表现在以下几方面:

第一,所有者“缺位”问题。所有者缺位是我国国有企业中的特有问题。国有企业的所有者是国家,国家对企业行使所有权,目前只是派出所有者代表进入企业或者各级政府成立国资办进行管理。但是所有者代表并非真正的所有者,仍然是代理人而已。现实中一些国有企业投资者代表兼任董事长、总经理,究竟是“所有者”还是“经营者”,谁都无法分清楚,更谈不上对经营者进行监督约束。

第二,企业所有者与经营者所追求的目标不一致的问题。由于两权分离,经营者不是企业所有者,他们和所有者的利益往往是不一致的。对于企业所有者来说,其目标是追求企业利润最大化,而经营者的收入的高低却不一定与企业利润多少相联系,企业利润最大化并不意味着经营者个人效用最大化。因此,经营者追求企业利润最大化的动力不足,于是就潜伏着经营者利用手中的权力侵犯所有者利益的可能性。

第三,经营者行为异化。所谓的异化是指“合法收入”甚低促使经营者通过道德风险和逆向选择来获取“非法收入”,以实现个人的收益最大化。异化的形式多种多样,主要表现为:(1)经营者不顾客观,盲目决策,独断专行,追求个人权力欲的满足,缺乏有效的约束;(2)经营者通过封锁外部因素的变化信息,制造两本账,为功利目的夸大业绩,或将决策失误、经营管理不善造成的企业亏损置于次要地位,以规避责任;(3)国有资产被作为无主资产,由企业经营者任意支配,甚至肆意侵吞。如:肆意扩大公款消费,追求物质享受;造假账、通过隐瞒或虚报,侵吞国有资产;虚报股份,瓜分红利;违反“同股同利”原则,国家股不纳入年终分红,谋取小团体利益;以亲友名义创办围绕国有企业经营范围的企业,转移国有资产;利用企业破产之机私分滥发,或者搞假破产,逃避银行债务,损害国家利益;利用异地兼并、大肆挥霍被兼并企业的资产,或者转移被兼并企业资产等。这些异化行为给企业和国家的利益造成了重大损失,并成为当前倍受关注的社会问题。

目前,以建立现代企业制度为目标的国有企业改革正处在关键时期。为了有效防止国有资产流失、增强国有企业活力和提高企业运营效率,在建立健全现代企业制度、完善法人治理结构的同时,必须建立一套适应社会主义市场经济体制要求的国有企业经营者监督约束机制。有效的监督约束能够使经营者忠诚于企业,防止经营者滥用权力。对于转型阶段的国有企业,由于其产权制度的特殊性,国有企业经营者谋私利的风险加大,加强对国有企业经营者的有效监督显得尤为重要。

二、国有资产代理者和经营者混合策略的博弈模型分析

在当前国有企业所有者“缺位”及两权分离的情况下,国家是通过指派国有资产代理者的方式来对企业行使所有权,而经营权则由国有企业的厂长经理享有。国有资产代理者和经营者之间的互动是国有企业的基本运行方式。要有效监督国有企业经营者,矫正其异化行为,就必须分析这两大主体之间的行为模式。为此,笔者建立了国有资产代理者和经营者之间的混合策略博弈模型,从而分析国有资产代理者有效监督与国有企业经营者行为异化之间的关系。

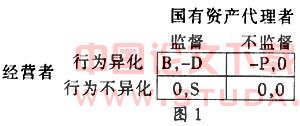

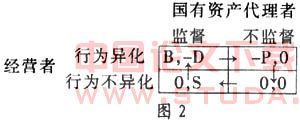

1.建立得益矩阵。国有资产代理者实施监督和国有企业经营者行为异化之间存在四种关系:

(1)经营者行为不异化,且国有资产代理者不监督。此时国有资产代理者的得益正效用为S(因为国有资产代理者可以利用不监督的时间、精力从事与本职工作无关的事情而获利为S,并且S>O);而经营者人员得益为O,(因为他们除了获得合法收入以外,没有获得其他非法收入,因此其额外得益为O)。

(2)经营者行为不异化,而国有资产代理者监督。此时国有资产代理者得益为O(因为国有资产代理者执行自己的职责,而没有从事与本职工作无关的工作,所以没有获得额外收获,因此其得益为O);而经营者得益也为O(因为国有经营者行为没有异化,没有获得非法收入,因此其得益为O)。

(3)经营者行为异化,而国有资产代理者不监督。此时国有资产代理者得益为-D(因为国有资产代理者不监督经营者行为异化而造成国有资产损失,因此国有资产代理者要受到惩罚,所以其得益为-D);而经营者得益为B(因为此时经营者行为异化而获得非法收入,因此其得益为B)。

(4)经营者行为异化,而国有资产代理者监督。此时国有资产代理者得益为O(因为国有资产代理者执行自己的职责没有失职也没有获得额外收益,因此其得益为O);而经营者的得益为-P(因为经营者行为异化,而此时国有资产代理者实施监督,经营者受到惩罚,其得益为-P)。

这四种关系可以用下面的博弈矩阵来表述,如图1所示。

矩阵中前一个数字为博弈方2(经营者)的得益,后一个数字为博弈方1(国有资产代理者)的得益。

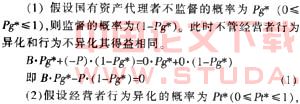

2.模型求解。此博弈是一个混合策略,没有唯一纳什均衡。这里应用箭头法寻求最优策略,箭头法的思路是对博弈中的每个策略组合,判断各博弈方能否通过单独改变自己的策略而改善自己的利益。这样对每个可能的策略组合考察过以后,根据箭头反映的情况来判断博弈的结果。如果某个策略组合没有箭头指出,则该策略组合有一个纳什均衡,一个纳什均衡就是博弈的一个稳定解。

由图3可知,加大对经营者异化行为的惩罚,却使得国有资产代理者不监督的概率由Pg*增至Pg′,即使得国有资产代理者变得懒散,而当经营者发现国有资产代理者不监督的概率增大时,经营者的异化行为却会更加严重。由此可见,增大对经营者异化行为惩罚力度并不能从根本上减少经营者的行为异化。

由图4可知,加大对国有资产代理者的惩罚力度,即当经营者行为异化而此时国有资产代理者没有监督时,对国有资产代理者的罚金由D增加至D′,此时经营者行为异化的概率由Pt*减少到Pt′。因此,增大对国有资产代理者的处罚,能使国有资产代理者更加重视自身的监督作用,从而可以从根本上减少经营者异化行为。

三、有效监督国有经营者的对策

第一,加大国有资产代理者的监管力度。由于国有企业产权是一个集合概念,具有公共性,在产权的最终所有人-社会全体公民与财产的实际经营代理人-企业厂长经理之间存在有很长的、曲折复杂的委托代理关系链,产生主体缺位的现象较为普遍。为了防止国有企业所有者缺位,各级政府必须成立国资委、国资办,建立企业国有产权代表报告制度,建立企业经营考核制度和决策失误追究制度,建立向国有企业派驻财务总监和财务负责人制度,制定国有企业经营者责任审计办法等,并以所有者身分选派产权代表到国有企业,对其资产运作进行监控,确保所有者监督到位。如果国有代理者监督失职,要依法给予严厉惩处,以此强化其责任心。

第二,加强规章性监督约束和道德自我约束。通过建立与完善公司章程和有关的规章制度等,明确界定经营者的经营责任,明确界定经营者生产经营行为规范、有关资金运用与财务管理的责任,形成对经营者经营责任、经营行为、财务预算行为的监督。同时必须加强经营者的道德自我约束,通过加强对经营者思想,深入宣传学习“三个代表”的重要思想,强化经营者诚信、团结、奉献等品德的形成,防止经营者以任何方式损害企业的利益。

第三,定量地确定经营者行为异化的程度。从上文博弈模型的分析我们可以看出,对国有企业经营者实行有效监督不只是从定性的角度和从理论的层次上分析如何建立健全有效的监督机制,我们还应从定量的角度分析国有企业监督机制的效率。通过分析国有资产代理者监督的概率,可确定经营者行为异化的程度,从而确定相应的对策,达到控制经营者行为异化的目的。