资信风险评价信息化解决方案探索

[摘 要] 在竞争激烈的市场中,赊销是一种重要的促销手段,对于销售产品、开拓并占领市场具有非常重要的意义。本文以沃尔原理为基础,结合机技术,建立评价客户资信风险的信息化模型,为企业衡量客户资信风险提供快捷准确的解决方案。

[关键词] 客户单位;资信风险;沃尔评分法

在激烈的市场竞争中,企业之间的赊销行为正变得越来越普遍。显然,给予信用程度较好的客户企业一定程度的赊销,将扩大企业的市场份额,提高企业的利润;相反,如果对客户的信用程度判断失误,也将使得企业承担巨大的风险和不可估量的损失。因此如何快捷准确的评价客户企业的信用程度则显得尤为重要。

一、沃尔评分法理论模型

资信评估沃尔评分法——它是评价企业的偿债能力设计的一种方法。该方法以7项财务比率为基础,用线性关系将它们结合起来,并给定其所占的权重,依据确定的标准比率,求出总评分,从而对企业的信用水平乃至整个企业的财务状况做出评价。

1.基本假设

(1)选取的这?项指标具有很强的证明力。

(2)该7项指标未发生严重异常。

(3)相关权数的选取与企业现状未发生严重偏差。

2.数学模型

(1)模型中各个变量定义:

W1:流动比率

a1:流动资产

a2:流动负债

w2:负债与所有者权益比率

b1:所有者权益

b2:负债总额

w3:固定资产净值率

c1:资产总额

c2:固定资产

w4:应收账款周转率

d1:销售收入

d2:应收账款

w5:存货周转率

e1:销售成本

e2:存货

w6:固定资产周转率

w7:销售收入与所有者权益比率

(2)模型建立:

流动比率为:

W1=a1/a2

负债与所有者权益比率为:

W2=b1/b2

固定资产净值率为:

W3=c1/c2

应收账款周转率为:

W4=d1/d2

存货周转率为:

W5=e1/e2

固定资产周转率:

W6=d1/c2

销售收入与所有者权益比率为:

W7=d1/b1

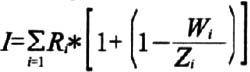

其中:R1为财务比率i的相关权数

Wi为财务比率i的值

Zi为财务比率i的行业标准或基准比率

3.模型结论

通过评价I的大小,分析并得出客户单位资信风险大小,从而对是否给予客户企业赊销以及赊销的程度做出正确的决策。

二、信息化解决方案设计

虽然沃尔原理从理论上解决了如何评价客户企业资信的问题,但在实际的应用中仍然显得比较烦琐和复杂,利用计算机快捷准确的计算机能力与Excel软件优秀的财务报表处理功能,设计信息化模型来解决实际应用的问题。

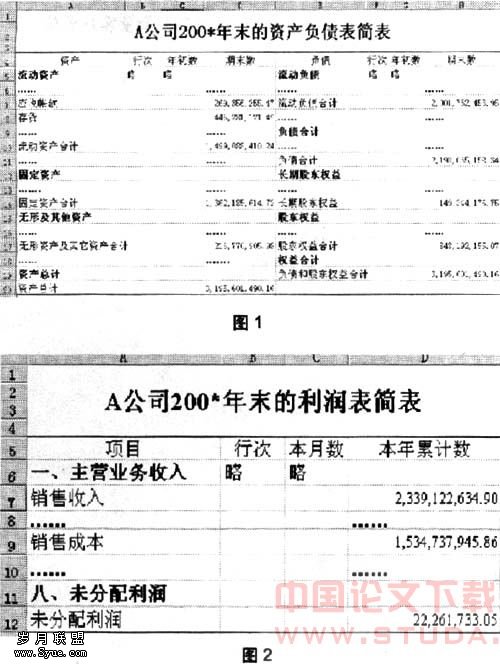

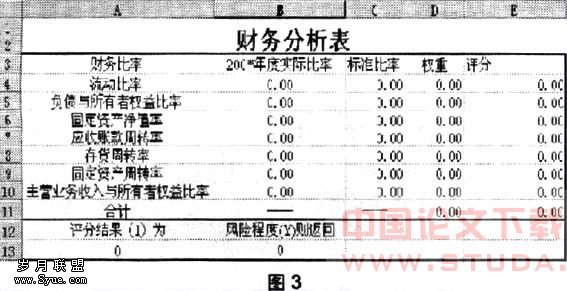

客户企业A公司200X年末资产负债表和利润表已经完成。在Excel中建立一个工作簿,分别在表单一和表单二中建立并输从公司的资产负债表和利润表。如图1、图2。

2.设计并建立信息化模型

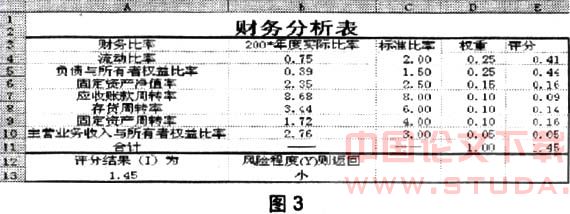

根据资产负债表和利润表的相关数据,在表单三中建立财务分析模型,如图3。

财务分析表!B4=资产负债表!D10/资产负债表!H7

财务分析表!B5=资产负债表!H17/资产负债表!H11

财务分析表!B6=资产负债表!D20/资产负债表!D14

财务分析表!B7=利润表!D7/资产负债表!D7

财务分析表!B8=利润表!D9/资产负债表!D8

财务分析表!B9=利润表!D7/资产负债表!D14

财务分析表!B10=利润表!D7/资产负债表!H17

财务分析表!E4=财务分析表!D4*(1+(1—财务分析表!B4/财务分析表!C4))

财务分析表!E5=财务分析表!D5*(1+(1—财务分析表!B5/财务分析表!C5))

财务分析表!E6=财务分析表!D6*(11(1—财务分析表!B6/财务分析表!C6))

财务分析表!E7=财务分析表!D7*(1+(1—财务分析表!B7/财务分析表!C7))

财务分析表!ES=财务分析表!D8*(1+(1—财务分析表!B8/财务分析表!C8))

财务分析表!E9=财务分析表!Dg*(1+(1—财务分析表!B9/财务分析表!C9))

财务分析表!E10=财务分析表!DIO*(1+(1—财务分析表!B10/财务分析表!C10))

财务分析表!E11=SUM(财务分析表!E4:财务分析表!E10)

财务分析表!B13= =IF(财务分析表!A13>1.1,“小”,IF(财务分析表!A13>0.9,“中”,IF(财务分析表!A13<0.9,“大”>))

3.求解资信风险

三、求解结果分析

如果企业的总评分大于1.1,资信风险程度就小。大于1.1越多,企业风险越小。总评分在1.1到0.9之间,企业资信风险良好。总评分小于0.9,企业资信风险就大。小于0.9越多,企业风险越大。从财务分析表可以看出,A公司的总评分是1.45,因此,该公司的资信风险就小,如果要评价其他客户企业,只需要改动报表的数字,评价结果就会自动显示,非常方便快捷,具有很强的可操作性。

主要

[1]刘云华.项目风险管理[J]内蒙古科拄与,2004.(1).

[2]周明栋.对防范和化解企业关联信贷风险的思考[J].纵横,2004,(1).

[3]沈斌.谈谈Excel软件在综合统计中的应用[J].上晦统计,2000,(7).

[4]吴洁明.用Excel开发管理信息系统的方法[J].北方大学学报,2003,(5).

[5]文恩明.Excel在建设项目经济评价中的应用[J].水运工程,2002,(8).