第三方网上支付市场研究

[摘 要]随着网络购物在中国的蓬勃发展,网民急需一种新的支付方式解决交易中出现的信用缺失问题,第三方网上支付应运而生。第三方网上支付服务机构的不断涌现,促进了电子商务的发展,但在新形势下其市场将面临新的竞争格局,其应用领域也越来越广泛。

[关键词]电子商务;第三方网上支付;网络购物

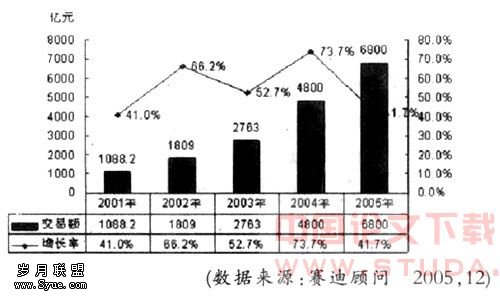

第三方网上支付是伴随着电子商务的出现而产生的一种新型的支付方式,该方式的出现解决了网络购物的支付问题,使电子商务能够顺利进行。因此,第三方支付被广大的网民消费者接受并使用。目前,我国的第三方支付机构已达50多家,交易规模达到10105亿元(2010年的统计数据),同比2009年增长100.1%,实现全年翻番。在2008―2010年短短的三年间,第三方网上支付交易规模翻了近4翻。由此可见,第三方支付已经成了电子商务不可缺少的一个环节。

1 第三方网上支付概述

第一,第三方网上支付的定义。第三方网上支付,简称“第三方支付”,就是一些和商品所在国家以及国外各大银行签约、并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付(该账户中的钱需由银行卡账户划拨而来),由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。由以上可以看出,这里的“第三方”是相对于买方和卖方而言的,它既不属于买方也不属于卖方,不参与交易,而只是作为一个中介,暂时为两者保存货款,一旦商品到达买者手中,第三方就会把货款汇入卖方账户。

第二,我国第三方网上支付的分类。总体上来看,我国的第三方网上支付机构可以分为三类,第一类是非独立的第三方网上支付机构,如支付宝、财付通等,支付宝的依托平台是淘宝网,而财付通的依托平台是腾讯;第二类是独立的第三方网上支付机构,如快钱、银联电子支付,它们是专门为网上交易提供支付中介,主攻技术路线;第三类是新兴的第三方支付机构,即由互联网巨头推出的第三方支付平台。其中,第一类第三方网上支付平台由于其良好的用户基础占据市场上大部分的市场份额,第三类第三方网上支付平台由于其发展较晚在市场上占据的市场份额最少,但由于是互联网巨头推出的支付平台,其发展潜力巨大。

2 第三方网上支付的市场现状

目前第三方网上支付机构已达50家,其中知名度较高的有20家。2010年我国第三方网上支付交易规模达到10105亿元。细分市场方面,支付宝以50.02%的市场份额大幅领先于其他支付企业,财付通和快钱分列第二位、第三位。有机构预测,2011年我国第三方网上支付交易规模将达到17200亿元,至2014年,整体市场将有望突破4万亿元大关,达到41000亿元。由此可见,无论是从数量还是从交易规模上来看,我国的第三方网上支付市场都呈现蓬勃发展的势头。

第一,竞争现状。第三方网上支付企业发展状况方面,2010年全年,支付宝以50.02%的市场份额领军各支付企业,占据网上支付市场的半壁江山;财付通以20.31%的市场份额位居第二位;快钱和汇付天下分别以6.23%和6.12%的市场份额位居第三位和第四位,其余的上海银联电子支付4.06%,易宝支付3.89%,广州银联电子支付3.76%,环讯支付3.55%,剩下的2.06%的市场份额由其他的小型的第三方支付企业占有。从以上可以看出,我国的第三方网上支付市场呈现垄断竞争的市场格局。以支付宝、财付通为主,其他的几十家第三方支付平台被远远的被甩在后面。支付宝自2004年推出以来占有的市场份额一直在50%以上,究其原因规模庞大的用户群体依然是支付宝发展的重要优势,截至2010年12月底,支付宝注册用户数为5.5亿户,单日交易笔数峰值高达1261万笔。由此可见,只要淘宝网正常运行,其他的第三方网上支付平台很难撼动支付宝老大的地位。此外,在实现主流网购平台的基本覆盖之后,支付宝推出开放平台发展战略,积极拓展支付平台的应用外延。而财付通在原有的业务体系之外,大力拓展信用卡还款、大额支付和公共事业缴费等领域,采取了差异化和多元化的发展模式,并注重对物流、直销和电信等行业提供支付服务解决方案,保持了稳健的行业地位。此外,快钱也在积极拓展航空和保险等应用服务领域,并大力推进对线下支付市场的渗透;汇付天下自2000年4月起开展了基金的代理销售业务,至2010年年底已初具规模;易宝支付在2000年也开创性地推出“易宝车险理赔通”产品,开始涉足车险市场。从以上可以看出,如今的第三方支付平台提供的业务已经不再主要局限于实物商品的网上支付,其支付范围越来越广泛。

第二,赢利模式分析。以2010年交易规模排名前三的第三方支付机构为例进行分析:

(1)支付宝。支付宝是2003年10月由阿里巴巴公司创办,2009年1月1号0点开始进行收费,在此之前对所有的用户均是免费,收费之后针对的对象仍然不包括买方,而是只针对商家收费。商户集成服务费标准600元,1年内合作交易流量42000元,超量后单笔费率1.5%。

(2)财付通。财付通是腾讯公司于2005年9月正式推出专业在线支付平台,业务覆盖B2B、B2C和C2C各领域,与拍拍网、腾讯QQ有着很好的融合。针对个人用户,财付通提供了包括在线充值、提现、支付、交易管理等丰富功能;针对企业用户,财付通提供了安全可靠的支付清算服务和极富特色的QQ营销资源支持。目前财付通提供的服务完全免费。

(3)快钱。快钱成立于2004年,是国内领先的独立第三方支付企业,旨在为各类企业及个人提供安全、便捷和保密的综合电子支付服务。目前,快钱是支付产品最丰富、覆盖人群最广泛的电子支付企业,其推出的支付产品包括但不限于人民币支付,外卡支付,神州行卡支付,联通充值卡支付,VPOS支付等众多支付产品,支持互联网、手机、电话和 POS等多种终端,满足各类企业和个人的不同支付需求。个人高级用户使用快钱网关和快钱链,快钱收取1%的服务费,其他服务免费。

综上所述,第三方网上支付机构的赢利模式比较单一,就是收取服务费。就目前而言,这项收入相对于第三方网上支付机构所承担的成本而言是入不敷出,但是为了抢占市场份额,很多第三方支付机构甚至免费为客户提供服务,企业若想发展下去,显然这种单一的赢利模式不是长久之计。所以,对于大部分第三方网上支付机构而言,寻找新的赢利模式是当务之急。

3 第三方网上支付市场存在的问题

目前第三方支付涉及的问题,主要有以下四个:

(1)从事资金吸储而形成的资金沉淀问题。随着网络购物的普及,每天都有大量的交易通过第三方网上支付平台完成交易,但是在商品到达消费者手中之前,货款是滞留在第三方支付平台上的,那么,在货款到达商家手中之前货款由第三方支付机构保管。据粗略估算,每天滞留在第三方平台上的资金至少有数百万元。根据结算周期不同,第三方支付公司将能取得一笔定期存款或短期存款的利息,而利息的分配就成为一个大问题。