人力资源成本控制研究(一)

[关键词]人力资本人力资源成本 控制研究

[引言]随着经济的不断,现代经济的经济结构由以生产型为主向科技服务型为主的转变已经成为一种趋势。这一转变使得人力资源在企业生产经营和国家经济发展中所起的作用变得更为关键。加之国际竞争的日渐激烈亦使得人们对人力资源更加重视起来。

人力资源是指在一定区域内的人口总体所具有的劳动能力的总和,是存在于人的生命机体中的一种国民经济资源。人力资源是一种稀缺性资源,取得、开发和使用人力资源都需要付出很大的代价,特别是随着经济的发展,技术和管理的进步,企业竞争的焦点集中在人才的竞争上,谁拥有优秀的人才谁就能够在竞争中获胜。而企业为获得人力资源和优秀的人才,就需要很多的投资,这种投资在企业中就体现为人力资源成本。

随着现在企业制度的建立,我国建立起新的会计制度,合理的界定人力资源成本范围,规范企业人力资源成本列支制度,企业人力资源成本的管理进入新的阶段。我国的一些行业和企业已经开展对人力资源成本的统计工作,但许多企业对人力资源成本仍没有完整的概念,未对人力资源成本进行总量控制和核算,更缺乏对人力资源成本的分析和控制。在这种情况下,企业对人力资源成本进行合理的控制就显得尤为重要。本文试从以下几个方面浅议我国企业应该如何控制人力资源成本从而制定正确的人力资本投资策略。

第一章 人力资源成本的产生和计价

一、人力资源成本的产生

企业管理的目标是赚取利润,管理的核心是人,企业最应努力挖掘的潜力是人力投入与产出的潜力。在当今日益激烈竞争的形势下,决策者们不得不高度重视人力资源管理和对人力资源成本及其价值的研究。我们国内许多企业尤其是高新技术企业也越来越认识到知识员工与传统体力工人相区别,不再是传统的“被管理者”,不应再被视为简单的成本,而是和资金一样被看作企业的重要“资本”和宝贵“资源”。但是,人力资本作为一种可以创造价值的资本,必然会在使用过程中产生一定的成本——即人力资源成本。

人力资源成本是通过的方法来反映人力资源管理和员工的行为所引起的经济价值。即一个企业组织为了实现自己的组织目标,创造最佳经济和社会效益,而获得、开发、使用、保障必要的人力资源及人力资源离职所支出的各项费用的综合源成本控制策略。

人力资源成本依据人力资源成本与员工的相关性来分,可分为直接成本和间接成本。直接成本是指实际发生的费用,如招聘费用、培训费用等;间接成本则指以时间、数量和质量等形式反映出来的成本,如因政策失误、工作业绩的低下而造成的损失等。对与企业来说,间接成本虽然难以用货币来准确衡量,但他的意义和影响往往会高于直接成本。而人力资源成本的产生是通过以下几个方面表现的:

1、人力资源获得成本,其包括人员的招聘费用(广告费、设摊费、面试费、资料费、培训费等);选拔费用(面谈、测试、体检等);录用及安置费(录取手续非及调动补偿费等)。

2、人力资源的开发成本,即要使员工达到符合具体工作岗位要求的业务水平和提高其工作技能而支付的费用。包括员工上岗成本、岗位培训及脱产学习成本等。

3、使用成本包括维持成本和保障成本即薪资总额、办公费用、分摊管理成本、各种货币福利等。

4、员工离职成本包括离职前低效成本和空职成本即由于员工的离职而影响到某职位空缺可能使某项工作或任务的完成受到不良影响而造成的损失。

二、人力资源成本和价值的计量模式

人力资源会计的第一项基本假设便是:人是有价值的组织资源,承认人力资源具有价值是人力资源价值会计赖以建立的理论基石。人力资源价值是人力资源在组织中的预期服务期间内所能提供未来服务的估计现值,是企业组织对人力资源投资产生的效益。如果把人力资源成本看作是人力资源的投入价值,人力资源价值便是产出价值。人力资源投入值和产出值互为因果。没有投入值,产出值难以维持,甚至下降,而产出值的提高会诱导和促使投入值增加,以达到更大的产出值。人力资源成本是为取得和开发人力资源而产生的费用支出,包括人力资源取得成本、使用成本、开发成本和离职成本。对人力资源成本的计量有以下几种方法:

1、成本法——将企业取得和开发人力资源的各项实际支出作为人力资源的成本。采用这种方法,要按照划分收益性支出和资本性支出的原则,在各会计期末将人力资源资本性投资部分确认为人力资源的成本,同时还应根据人力资产成本的耗用情况,对已经形成的人力资产成本进行摊销。这种方法其数据具有客观性和可验证性,能使人力资源会计与非人力资源会计在计价原则上保持一致,使两种信息具有可比性;其缺点是人力资源的实际价值可能大于历史成本,而且人力资源的增值和摊销与人力资源的实际能力增减不一致,从而致使信息使用者根据会计报表上的数据分析人力资源时,与实际产生偏差。

2、重置成本法——将现时物价条件下重置某一特定人力资源而发生的费用支出作为人力资源的成本。人力资源重置成本包括职务重置成本和个人重置成本。职务重置成本是从职位角度计量企业在现时条件下取得和培训特定职位要求的人力资源所必须付出的费用支出;个人重置成本是从个人角度计量企业在现时条件下取得和培训具有同等服务能力的人力资源所必须付出的费用支出。这种方法考虑了人力资源价值的变化,反映了人力资源的现时价值,但由于按重置成本对人力资源估价,不可避免地带有主观性,使信息的可比性下降。

3、机会成本法——在人力资源方案中,如果选用某一方案,就必须放弃投资于其他方案的机会收益。这些放弃的机会收益,就是选择该方案的机会成本。

由于人力资源是组织中特殊的“人性”资源,具备资源的基本属性:主动性、活力易变性和适应性,因此,和企业组织中其他资源相比,难以量化。在计量人力资源价值时,除计量人力资源的货币价值外,还应用一定的方法来计量人力资源的非货币性价值。在此仅从管理角度出发,主要介绍人力资源价值的货币计量模式。下面以工资为例,探讨人力资源价值的货币计量。

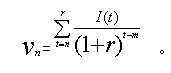

1、未来收益或工资报酬折现模式。该模式由巴鲁克?列夫和阿巴?施瓦茨提出。在运用的时候,它要求预计职工在被录用期间内的全部工资报酬并进行折现,据以计量人力资源的价值。由于一个职工的人力资源价值是该职工的剩余雇佣期内工资报酬的折现值,因此,一个职工的人力资源价值的公式为:

上式中, 表示n年工龄职工的人力资源价值,t表示职工的退休年龄,m表示职工被录用时的年龄,I(t)表示退休前的年度平均工资,r表示试用于该职工的收益折现率。

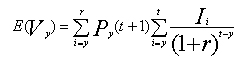

2、未来盈利贴现法。由巴鲁克·列夫和阿巴·施瓦茨为了弥补“未来收益或工资报酬折现模式”的缺陷而提出。一个Y岁职工的人力资源价值为:

其中,E( )代表一个Y岁职工的人力资源价值预期值,t代表退休年龄, (t)代表离职概率(包括辞职、死亡率), 代表在I期间该职工的预期所得,r代表该职工收益贴现率。

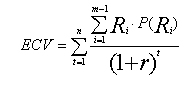

3、 随机报偿价值模式。于1985年由费兰霍尔茨提出。这种随机计量个别人力资源的方法称为随机报偿价值模式,用以计量个人预期附条件价值和个人预期可实现价值。利用上述模式计算个人预期可变现价值ECV公式如下:

式中,ECV表示预期附条件价值,I表示一系列服务职位,m表示离开职位, 表示组织从该可占据的各种职位I中得到的价值,P( )表示担任某种职务的概率,t表示时间,(1+r)表示折现成货币的贴现因素。