基于双杠杆理论的人力资本结构经济性问题纾解

摘要:文章阐释了人力资本结构性的内涵,并构建了相关数学模型,通过数学模型分析提出了发挥结构经济性的双杠杆理论——管理杠杆和经营杠杆;其次,解释了人力资本管理杠杆的内涵与启示,阐述了人力资本经营杠杆的内涵与结构;最后,在此基础上提出了发挥人力资本管理杠杆和经营杠杆效应的相关措施和建议。

关键词:人力资本;结构经济性;管理杠杆;经营杠杆

一、人力资本结构经济性的模型构建

1.人力资本结构经济性的内涵。结构经济性是指组织系统中的各个子系统及其组成要素之间存在着相互关系,彼此之间的关系可以通过协同产生“1+1>2”的效果,从而可以以较低的成本获得较高的经济效益;相反,彼此之间的关系也可以通过内耗产生“1+1<2”甚至“1+1<0”的效果,从而可以以较高的成本获得较低的经济效益。笔者把前者定义为结构经济性,后者定义为结构不经济性。人力资本结构经济性是指组织中的人力资源管理或人力资本经营系统中的人与人之间存在着相互关系,彼此之间的关系通过合作协同产生“1+1>2”的效果,从而以较低的人力资本投资和用工成本获得较高的经济效益。这种经济性,笔者把它定义为人力资本的结构经济性。

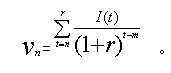

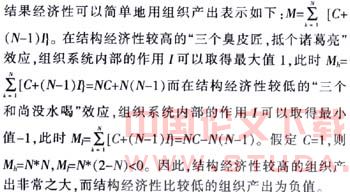

2.人力资本的结构经济性模型。为了便于研究组织人力资本的结构经济性,我们建立以下模型来探讨结构经济性以加深交流和探讨。管理群体中会因成员之间的协同而产生放大作用,也会因相互冲突而产生内耗。这里我们假定:(1)组织是由N个个体组成;(2)每个个体之间的作用用1(-1<1<+1)来表示;(3)每个个体与系统内部个体之间的作用有(N-1);(4)各个个体都具有自己的产出效应,并且这种产出效应可以分为固定不变的常数部分C(C>0)和随系统内外部环境变化而相应变化的部分(N-1)*I;(5)组织的产出M可以简单地由各个个体的产出加总获得。则

二、人力资本经营的双杠杆之管理杠杆

1.管理杠杆的内涵。笔者的管理杠杆是借用经济学上的帕累托定律的80/20效率法则。早在19世纪末,帕累托研究英国人的收入分配问题时发现,大部分财富流向小部分人一边。还发现某一部分人口占总人口的比例,与这一部分人所拥有的财富的份额,具有比较确定的不平衡的数量关系。管家从帕累托的研究中归纳出了一个简单的结果:如果20%的人占有80%的社会财富,由此可以预测,10%的人所拥有的财富为65%,5%的人享有的财富为50%。管理学家发现,在因和果、努力和收获之间,普遍存在着不平衡关系,典型的情况是:80%的收获来自20%的努力;其他80%的力气只带来20%的结果。笔者把应用于人力资本经营的80/20法则定义为人力资本管理杠杆,人力资本发管理杠杆告诉我们,在投入与产出、努力与收获、原因和结果之间,普遍存在着不平衡关系。善于进行人力资本经营的组织可以以较少的投人得到多的产出;用小的努力,可以获得大的成绩:留住并发挥关键的少数往往决定整个组织的效率、产出、盈亏和成败。

2.管理杠杆的启示。管理杠杆的内涵、理念和运用于组织人力资本管理活动中,就是管理者必须明确人力资本使用的特殊性,在人力资本经营中灵活应用管理杠杆,从而提高人力资本使用效率。(1)人力资本是最重要的生产要素。不仅因为生产的可持续对人力资本要素需求比例不断扩大,而且非人力资本要素作用的发挥也完全取决于人力资本;(2)人力资本的存在形式和作用方式不同于物质资本。人力资本以人为载体,使用权主体只能间接控制,无法直接支配,人力资本的使用效率,完全由载体个人劳动努力的供给决定;(3)管理杠杆适用于人力资本管理。实践表明,一个组织的生产效率和未来发展,往往决定于少数关键性的人才。对一个股份制组织而言,从董事会的角度考虑,关键人才一般包括以下人员:高级管理人员、重要职能部门负责人、高级R&D人员、高级技能型人员、其他高潜力高素质员工;(4)人力资本可通过制度安排提高使用价值和价值。在一种制度安排下默默无闻的平庸之辈,在另一种制度安排下却有可能成为闻名遐迩的栋梁之才。这里制度就是规定或影响主体行为的正式和非正式规则。知识经济下,制度是资本和生产力的创造者。通过构建或创新管理制度,完全有可能提高组织中人力资本的生产力。

三、人力资本经营的双杠杆之经营杠杆

1.人力资本投资的成本构成。人力资本结构经济性的提高不但有赖于人力资本管理杠杆作用的发挥,而且依赖于财务杠杆作用的发挥。管理杠杆解决的是存量人力资本配置问题,经营杠杆主要解决人力资本的增量投资问题。要研究企业的人力资本经营杠杆,首先必须弄清楚企业人力资本投资方式和成本构成。人力资本是投资的产物,是通过人力资本投资形成和积累的。企业人力资本投资的主要形式是在职培训投资,它是增加人力资源的技能存量的投资方式。在职培训方式多种多样,但无论哪种形式,企业都必须投入一定的成本。其中,直接成本有支付受训人员所需的直接货币成本和培训活动所需的物质条件的成本,而间接成本包括:(1)受训员工因参加培训而减少的收入,以及参加培训所付出的时间和精力损失;(2)企业因受训员工参加培训而损失的工时和其他应得收入;(3)在部分培训中.利用企业的生产设备或有经验的员工从事培训活动,一定程度上影响企业的生产效率形成机会成本。

四、人力资本经营中管理杠杆效应发挥

首先,发现核心人力资本。为了找到合适人力资本,许

多组织不仅要支付发现成本,而且还得冒“招聘失败”而导致价值损失的风险。一般而言,所选人力资本职位越高,所付成本或所冒风险越大。有时候即使经过百般精挑细选,也不能保证所甄选的员工个个称心如意。其次,打造核心人力团队。发现核心人力资本重要,但更重要的是把核心人力资本整合起来,打造核心团队,从而创造出优于离散个体或松散群体之和的团队效率或力量。无论企业还是其他组织,贯彻团队精神落实团队工作机制,都是成功的必要条件。再次,提高核心的竞争力。核心竞争力是组织在激烈的市场竞争中获胜的必要条件。组织的核心竞争力实际上是组织中核心人力资本所具有的人力资本。为了赢得生存与空间,组织必须采取措施,不断提高核心人力资本组织专用性人力资本的竞争力。专用性人力资本可通过工作锻炼和专用技能培训来获得。在锻炼与培训中,应注意成本最小化和收益最大化。如果人力资本收益权实现有保证,就应通过马太效应使强者恒强;如果人力资本收益权难以实现,那么就应分散投资。又次,强化核心工作动力。获得了人力资本使用权,并不意味着就可以随心所欲地使用人力资本。人力资本由唯一的主体直接控制,任何载体之外的权利主体只能间接利用。要想比较充分地利用人力资本的价值和使用价值,必须使得载体本人感受到有强度的激励,产生努力工作的动力。激励根源于需要。当行为主体的需要未满足时,就会出现心理紧张,进而在身体内产生内驱力。因此,只有提供满足这两种需要的条件或机会,才可能产生有效激励。最后,核心人力资本动态化。对核心人力资本实行末位淘汰或按比例淘汰制,同时,不断发现、引进优秀成员。这是维持组织人力资本活力和保持组织核心竞争力的必要条件。

五、人力资本经营中经营杠杆效应发挥

人力资本经营杠杆是把双刃剑:用得好“锦上添花”,用不好“雪上加霜”。企业调节经营杠杆的方法主要是调整销售收入和人力资本投入成本。由于企业希望销售收入越大越好,不会为了增大杠杆而人为缩减销售收入;加上当市场状一定时,销售收入是个状态变量而不是决策变量。从销售收入的增减来调节经营杠杆大小并不可行。因此,企业要想调节人力资本经营杠杆的大小就必须通过人力资本投资决策来改变固定成本。

人力资本投资的固定成本中培训费用和员工工资对人力资本经营杠杆大小的贡献不同,且两者的可调节性有很大差异。由于员工工资则属于约束性固定成本,其数额具有一定程度的约束性,可调节性较差弹性较小。而培训费用属于酌量性固定成本,其数额不具有约束性,可调节性较强弹性较大。一般培训费用调整对公司经营能力影响不大,而员工工资调整将对企业未来经营产生较大的影响,极大影响员工士气,并导致公司形象受损。所以,一般来说,企业对员工工资调整都保持谨慎态度,而主要通过调整培训费用来调节人力资本经营杠杆。

:

1.吴国存.企业人力资本投资.北京:管理出版社,1999.

2.石金涛.培训与开发.北京:人民大学出版社,2003.

3.颜雷.论企业人力资本的特征及其财务制度安排.财经问题研究,2002,(12).

4.王建民.构建基于“80/20效率法则”的人力资本管理制度.经济管理,2002,(21).