公共财政体制下的高等教育经费支出

[关键词] 公共财政; 高等教育经费; 准公共产品

一、公共财政的基本内涵

公共财政是市场的产物,是与市场经济相适应的财政类型或运行模式。以市场经济为基础的公共财政有其特定的基本内涵,即“公共财政一般”,这主要体现在:(1)预算的公共性。公共财政从出发点和归宿点来看,是应市场主体的公共需要而产生的,为满足公共需要而存在。因而通过预算收支提供的公共产品必然也必须是由公众的偏好和意愿决定的,要受公众的制约和监督,政府作为社会公众的代理人不能侵犯公众的利益。(2)收入的公共性。指的是课征税收依据的是公共权力,税收普遍课及每个社会成员,“取之于民,用之于民”,这符合受益原则。(3)支出的公共性。财政的供给范围限制在公共性领域,如公共安全、社会秩序、公用事业、基础设施、科技教育、社会保障、经济稳定、环境保护等方面。市场有效竞争领域的资源配置,是经济主体的事,财政一般不插手。

二、我国公共财政的特殊性

我国和西方的公共财政都是建立或基本建立在经济基础之上的,是国家或政府为市场提供公共服务的分配财政行为。

尽管我国的公共财政在弥补市场失灵、为市场提供公共服务、不以赢利为目的、运行法治化等方面与西方公共财政有着基本相同或相似的特征,但是,由于社会制度、文化传统等的差异,不同的“市场——政府观”下的公共财政,又有特殊性的一面,即“公共财政特殊”。就中西比较而言,姑且不论财税制度和政府收支结构上的细微差异,就公共财政模式本身看,我国公共财政至少有这么几个方面的特殊性。

1.由于我国社会主义市场经济是建立在公有制的基础上,这就直接导致了我国的财政运行模式将是双元财政,即公共财政和国有资产(本)财政的结合,而西方的财政运行模式只是较单一的公共财政模式。因此,我国的公共财政并不是单纯的公共财政,它还要处理公共财政与国有资产(本)财政之间的关系,远非西方的那么简单。

2.由于我国生产力水平总体上落后于西方发达国家,决定了我国将要建立起来的公共财政有着诸多不同于西方发达国家的特点和内容,形成了我国发展型公共财政与西方发达型公共财政的差异。在税收收入结构上,我国将长期以流转税为主,西方大体上以所得税为主。根据理查。马斯格雷夫和罗斯托的“发展型”公共支出增长模型分析,我国正处在经济发展的初级阶段,公共投资在整个国家经济总投资中占较高比重,为社会提供通讯、、教育、卫生等基础设施和公共服务,促使经济起飞。而西方国家的经济大多进入成熟期,公共支出主要目标由提供社会基础设施转向提供教育、卫生、福利等服务,此时,用于社会保障和收入再分配方面的支出所占比重较大。

3.由于我国正在建立社会主义市场经济,市场经济发展的总体水平较低,因此,我国公共财政的职责不单是要弥补市场不足和保护市场,同时还要影响市场和培育市场。不仅“市场不能千的,政府要干”,这是公共财政最基本的供应范围,就是“市场能干,但现在干不好或干得很慢的”,政府还要介入,产业结构调整就是一个突出的例子。可见,我国的公共财政的内涵和外延除了其一般性,还保留自身的特殊性。在公共产品供应范围上,不仅要加强物质性的公共产品供应,如公共基础设施、社会保障等,还要加强政策、制度、法令性的公共产品供应,以健全、完善、稳定市场经济。

三、我国现行财政体制下的高教事业经费支出状况

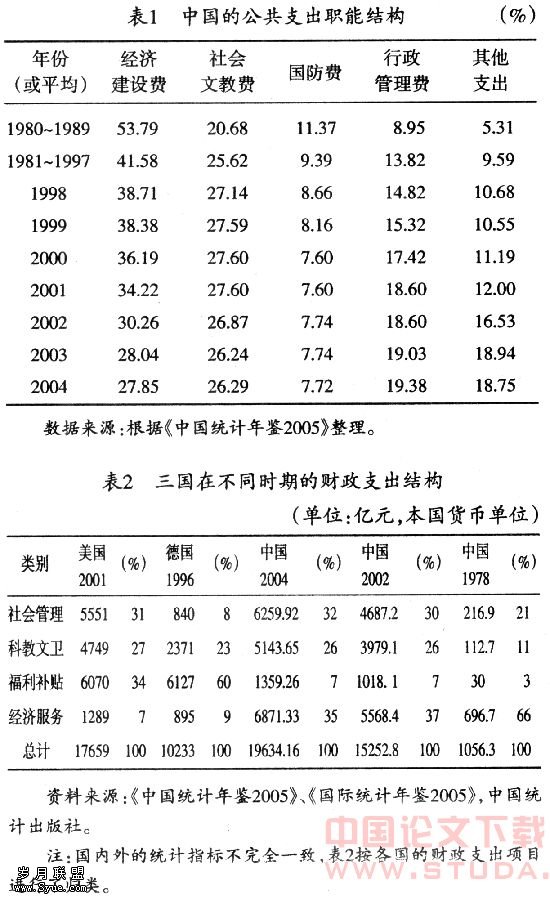

尽管从公共财政的原则出发,我国财政支出的主要范围是行政管理开支和国防开支、科教文卫支出的一部分、社会保障支出、其他经济主体不愿或无能力支出而社会又需要的建设项目开支等几个方面,但是,我国的财政支出至今尚未走出传统的“大而宽”的支出格局,“越位”与“缺位”并存,直接影响公共财政职能的实现。目前,突出的问题有:(1)巨额的国有亏损补贴。除政策性亏损补贴外,国家财政实际上承担了大量的经营性亏损补贴,成为国家财政沉重的负担。(2)过长的事业单位供给线。一些不属于公共物品范围,可以由企业及个人举办,完全能够商业化经营的事业单位,仍然由国家掌握,财政供给经费。(3)行政经费膨胀。这与政府机构的臃肿、人浮于事及效率低下相一致。(4)科技、教育投入不足。从绝对数量看,改革开放后,科教投入确有较大增加,但从占财政支出的相对比例分析,近两年还出现下降的趋势,而且财政科教支出占GDP的比重在世界上也是居于后列。就高等教育事业而言,财政性教育经费更是严重不足。

高等教育的经费需求取决于两个基本因素:一是在校生规模,二是生均教育经费。按照国际通行标准,2010年我国高等教育适龄人口(18-22岁)约为11600万人①,按国家《面向21世纪的教育振兴行动计划》规定的15%的入学率测算,在校生规模要达到1740万人。

我国高等教育生均全口径教育经费支出,1993年为6442元,1997年上升到10666元,年增长率为13.43%,扣除物价上涨因素,实际年增长为2.6%②。由于高等教育成本具有不断递增趋势,所以,生均教育经费还会以不低于2.6%的速度递增。假定实际增长率为3%,则到2010年生均教育经费为15663元,所需高等教育经费总额为2725亿元。

那么,财政能否满足如此庞大的经费需求?这取决于我国财政收入增长状况以及高等教育的经费分担结构。

财政收入增长状况首先取决于经济的发展前景。我国经济发展水平与世界平均水平还有相当大的差距,具有很大的发展空间。根据有关方面的测算,我国未来10年间经济增长速度将保持在7%-7.9%之间③。以我国1999年的GDP82054亿元为基数④,按7%或7.9%的年增长率分别测算,至2010年我国的GDP将达172712亿元或189381亿元。

财政收入增长状况其次取决于财政收入占GDP的比重。自1980年以来,我国财政收入占GDP的比重逐年下降。1980年我国财政收入占GDP的比重高达25.7%,1990年为15.8%,1995年下降至最低点10.7%,从1996年起止跌回升,财政收入的增长速度开始高于GDP的增长速度,1999年上升到13.87%。从1990年至1999年,财政收入占GDP的平均比重为12.28%⑤。随着我国税收制度的日渐完善、税收征管的加强,堵漏、清欠工作的深入,以及“费改税”的推进、部分预算外收入向预算内的转化,财政收入占GDP的比重可望上升到14%左右,我们权且假设为14%。按此比例,到2010年我国财政收入可达到24180亿元或26513亿元(前者按GDP增长7%测算,后者按7.9%测算,下同)。

那么,在这样的财政收入规模条件下,财政又能维持多大的高等教育规模呢?这一方面取决于财政分配于高等教育的经费额度,另一方面取决于高等教育生均教育经费中的财政分担比例。

财政分配于高等的经费额度,关键在于预算内高等教育拨款占财政收入的比重。长期以来,我国预算内高等教育拨款占财政收入比重一直较低,1990年为3.23%,1997年下降到3.19%,较高的1994年也才3.50%,平均比重为3.29%⑥。考虑到财政加大教育投入力度的可能,高等教育拨款占财政收入的比重可望提高到4%左右,到2010年,高等教育预算内经费可达967亿元或1061亿元,仅能提供所需高等教育经费总额2725亿元的35%或39%。

自从1994年招生“并轨”改革以来,高等教育逐步实行了收费制度,学生个人需要分担一部分教育成本,但是,预算内经费仍占高等教育经费的大部分。1994年我国高校生均预算内教育经费支出为6302元,占生均全口径教育经费的84%,1997年为8365元,占78%,1999年约为8400元,约占60%⑦。可以看出,我国高等教育经费分担结构已经有了较大的变化,特别是在1999年民办高等教育的迅速,个人分担的比例有了较大的提高。如果保持1999年的这种办学模式和经费分担结构,按2010年生均教育经费15663元(已扣除物价上涨因素),财政需要分担9398元,预算内教育经费能够维持1029万或1129万的在校生规模,仅完成了目标1740万的59%或65%。

因此,为了缓解预算内高等教育经费的严重不足,实现2010年高等教育入学率15%的目标,我们所面临的主要选择似乎就是进一步降低预算内高等教育经费占生均教育费用的比重。

四、我国公共财政体制下的高等教育经费支出

首先,必须正确认识公共财政体制下教育及其初、中、高等教育的性质。一般来说,教育属于准公共产品,兼有公共性和私人性,而且不同等级的教育其公共性和私人性强度是不同的。初、中等教育传授的是基础知识,具有较强的公共性和较弱的私人性,是一种“纯度”较高的准公共产品。而高等教育传授的是专业知识,训练的是专业技能,具有较强的私人性和较弱的公共性,是一种“纯度”较低的准公共产品。

其次,应当合理调整预算内初、中、高等教育经费的支出比例。从理论上讲,依据投入与收益相对称的公平原则,不同“纯度”的教育,应由财政和个人分担的教育经费比例是不同的,对初等教育财政应分担更多的份额,对高等教育则个人应多分担一些份额。所以,就公平而言,财政的扶持重点首先应该是初等教育。同时,不同等级的教育其收益率不仅不同,而且还随着教育等级的提高而依次降低,即在三级教育中,初等教育的投资收益率最高,其次是中等教育、高等教育。特别是在发展家,这一现象尤为明显。这是因为在发展中国家,三级教育的相对成本较大,而相对收益则较小。所以,就效率而言,将教育投资的重点放在初、中等教育上也是十分有道理的。从比较的角度讲,按照国际通行的标准,人均GNP处于600—2000美元的发展中国家,三级教育经费的比例为40.5:29:17.9,生均经费比应在1:2.5:9.2的水平⑧。我国属于发展中国家,1999年人均GNP还不足800美元。但是,1997年我国财政性三级教育经费比例为32.41:37.15:20.32⑨,与国际通行标准相比,初等教育经费比例仍朋显偏低,高等教育的经费比例仍明显偏高,与我国初等教育的绝对大规模和高等教育的绝对小规模形成了明显的反差,造成了我国三级教育生均经费比的严重失调。1993年我国生均教育经费比为1:2.29:23.40,1997年为1:2.16:18.03,高等教育生均经费比虽有较大幅度下降,但与国际通行标准相比仍然偏高。特别是生均预算内教育经费比,1993年为1:2.82:31.88;1997年为1:2.11:24.49⑩,高等教育经费比仍高于国际标准数倍。所以,为了提高教育资源配置的宏观效率,必须对我国财政性三级教育经费结构进行调整,特别是对初等教育和高等教育之间的经费结构进行调整,适当降低高等教育经费占三级教育经费的比例,提高初等教育经费占三级教育经费的比例。

再次,适当调整高等教育经费的分担结构。一方面,要适应高等教育的准公共产品性质,逐步提高高等教育的收费标准,也即提高受教育者个人的分担比重,相应降低生均教育经费中由财政分担的比例,从而在等量财政投入下有效扩大高等教育规模,提高入学率。但是,受教育者个人分担高等教育经费的比例的提高必须与个人及其家庭实际分担能力的提高相适应,并且与我国公共财政体制的特殊性质相适应。另一方面,要改变单一的高等学校办学模式,积极发展民办高等教育,这不仅有助于缓解预算内高等教育经费的不足,而且能够有效扩大高等教育规模。

[注释]

[1]根据中国人口统计年鉴1997(中国统计出版社)有关数据整理。

[2]根据《中国教育经费统计摘要》教育发展研究,1999,(5)和《中国统计年鉴1999》有关数据整理。

[3]参见上海证券报(版),2000-03—28;中国时报,2000-01-17.

[4]国家统计局。中华人民共和国1999年国民经济和社会发展统计公报[D].2000-02-28.

[5]国家统计局。中国统计年鉴(1999)中国统计出版社。

[6]根据《中国教育经费统计摘要》教育发展研究,1999,(5),和《中国统计年鉴1999》整理。

[7]中国教育经费统计摘要[J]教育发展研究,1999,(5),1999年为估计数。

[8]上海财经大学公共政策研究中心,1999中国财政发展报告[R].沪:上海财经大学出版社,2000,2.

[9]中国教育经费统计摘要[J],教育发展研究,1999,(5)。

[10]根据《中国教育经费统计摘要》教育发展研究,1999(5)和《中国统计年鉴1999》有关资料整理。