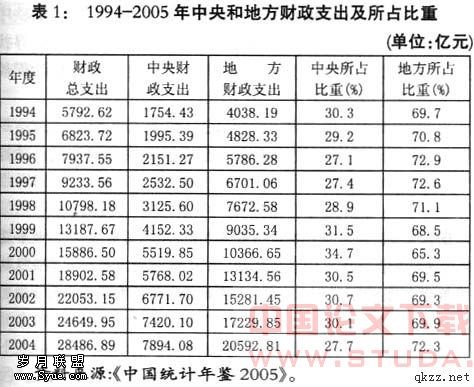

完善我国国库集中管理制度改革的措施

从20世纪70年代末开始,为了适应我国经济体制改革和开放的要求,我国开始了对长期实行的高度集权的计划经济体制的改革进程,财政体制作为经济体制的重要组成部分,也势必进行相应的改革,进行了多种体制形式的探索。从1980—1984年的“分灶吃饭”体制、1985—1987年的“划分税种”体制、1988—1993年的“划分税种、核定收支、分级包干”体制等,这一阶段侧重点是分配制度的改革。从20世纪90年代中叶开始,财政改革逐步转向以管理制度改革为主要内容上来,其标志是1994年的“分税制”财政预算管理制度改革,也是又一次关键性的突破,分税制改革和转移支付制度可以说是财政管理制度的纵向改革,在横向上,财政管理制度改革主要包括有部门预算改革,“收支两条线”改革等等。财政改革在横向推进上一个重要内容就是财政资金支付问题和收入缴库环节的改革。国库是预算执行的重要环节,预算执行的好坏与国库管理制度的健全完善与否直接相关。

财政国库管理制度是整个财政管理的有机组成部分,是预算执行的制度性保障。按照社会主义市场经济体制下公共财政的发展要求,借鉴国际通行做法和成功经验,结合我国具体国情,我国国库管理制度改革的目标是建立和完善以国库单一账户体系为基础、资金缴付以国库集中支付为主要形式的财政国库管理制度,所谓国库集中支付制度,也称国库单一账户制度,是指政府将所有财政性资金(包括预算内资金和纳入预算管理的预算外资金)集中在国库或国库指定的代理行开设账户,同时,所有的财政支出均通过这一账户进行拨付。建立国库单一账户制度,即意味着取消各支出部门、支出单位在商业银行开设的预算内和预算外资金支出账户,将这些资金收入统一集中到各级财政部门在中央银行(或批准的国有商业银行)开设的单一账户中,同时,为了准确核算、反映各支出部门的预算执行情况,财政和国库部门在国库单一账户下按支出部门、资金性质等设立国库分账户和分类账户。在国库单一账户制度下,支出一旦发生,财政资金由国库单一账户直接拨付给商品供应商和劳务提供者,不存在非单一账户下出现的多个转账环节。财政资金在实际支付之前,都是财政可统一支配和调用的资金。实行国库集中支付制度,由国库直接对各部门和单位的支付过程实行集中处理,财政部门对各部门、各单位的经费不再按期预拨,各部门和单位根据自身履行职能的需要,在预算确定的范围内,决定购买何种商品和劳务,但付款过程由国库集中处理,实行国库集中管理制度,能够实行库款集中管理,国库收支在中央银行设立“国库存款户”,由国库管理部门集中管理;支票集中签发,所有支出均由国库管理部门集中签发国库支票,直接支付给债权人,节约资金周转成本;实行凭证审查制度,经国库支付机构审核确认后方可支付;明确支付责任,增强责任心,确保国库资金安全;还有利于堵塞支出漏洞,促进反腐倡廉,提高支出过程的透明度;提高财政部门高度资金的能力,节约财政资金,一方面节省利息支出,另一方面提高资金运转效率;有利于增强政府宏观调控能力,财政部门能够及时、准确掌握财政资金全貌,为财政部门和中央银行制定相应的财政货币政策,实现统一的宏观经济管理目标提供依据,进一步加强财政监督,提高资金使用效益,更好地发挥财政在宏观调控中的作用。

国库管理制度改革是一个渐进性的过程,目前在中央和地方还处于试点阶段,笔者之一的单位四川省卫生管理干部学院,正是四川省省级财政统一支付试点事业单位,从实际使用和执行过程中,对该制度有如下体会:

首先,将国库分散支付制度改为了集中支付制度,通过建立国库单一账户,将全部财政资金纳入国库单一账户,统一在国库及其指定的代理行开户,所有财政性支出均通过国库单一账户集中支付,国库及国库代理行使用统一的国库科目,按照国库业务处理程序办理收支业务,统一了核算方式。

其次,建立财政款项支付机处理系统,加强了资金控制,加快资金划拨。对用款单位实行支出监督,即只有用款单位支付所购买的商品或劳务支出时,财政资金才支付出去。用款单位使用联网计算机申请支付时,不仅要明确各个项目支出的申请拨付处理手续,按支出性质分为几种不同的拨款程序,而且应明确财政部门控制支出的方法。再次,建立了国库核算系统,加快税款入库。建立国库核算网络系统使之成为政府财政信息系统数据的重要组成部分,加快税款入库进度,最后达到财政税务、国库之间计算机横向联网数据共享的要求,使之成为政府宏观信息的重要来源。

笔者认为,为完善和推进国库集中管理制度的改革,应尽早出台《国库法》。为了完善国库管理法规,健全国库体系,应尽早出台能适应“国库单一账户制度”的《国库法》。它必须涵盖国库管理的全过程,包括财政收入的征缴、收纳、报解、入库、支拨、退库,以及财政资金的账户管理等,明确财、税、库三方的权、责、利关系,确保国库单一账户制度改革的顺利实施。

建立以国库单一账户体系为基础、资金缴拨以国库集中收付为主要形式的财政国库管理制度,是对现行国库管理制度的重大变革,是一项庞大而复杂的系统工程。搞好财政国库管理制度改革,不仅要求各有关部门要转变观念,统一认识,密切配合,积极行动;还要加快包括预算编制方法、政府采购制度、技术支持等配套措施的改革和建设,从各个方面为新制度的顺利实施创造有利条件。

[1] 苏明 财政理论研究[M] 审计出版社

[2] 王敏 国库集中收付制度研究[M] 经济出版社

[3] 王宁 财政国库收付管理[M] 西南财政大学出版社