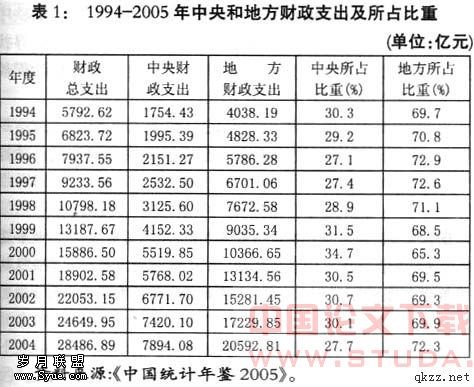

区域经济发展差距变化与财政体制改革的关系研究

作为规范各级政府间分配关系的财政体制,与区域均衡有着密不可分的关系。在1994年推出财政体制的重大改革──全面实行分税制时,人们普遍希望通过这项改革促进区域经济均衡发展,缩小中西部内陆地区与东部沿海地区的经济发展差距。然而,针对实行分税制以来中央财政转移支付规模很小、区域经济发展差距也并没有缩小的局面,有人对分税制在其中的作用提出了疑问,甚至认为它不仅没有缩小区域经济差距,反而扩大了这种差距。那么,近几年来区域经济发展差距究竟有了怎样的变化?财政体制改革在其中起了什么作用?二者又是什么关系?本报告就将通过实证分析并结合理性分析回答这些问题。为了便于说明实行分税制三年来国民经济在区域间协调发展方面的情况,我们以实行分税制的前三年即1991-1993年的相关指标来进行对比分析。

一、实行分税制以来区域经济发展差距的变动情况

国内生产总值及其人均值,基本可以反映一个地区的经济发展状况。通过考察这两项指标的变化情况,就基本可以说明各区域经济发展差距变化的大体趋势。

1.三大区域GDP增长率的比较。

经考察,实行分税制以来各区域的GDP,中部地区的增长势头明显好于东部和西部地区,由前一阶段低于其它两个地区变为高于其它两个地区,增幅提高了7.2个百分点。其次是西部地区,增幅提高了4个百分点。东部地区基本保持前一个阶段的增长率,甚至略有放慢。见表1。

表1:各区域GDP增长率※,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 26.7 19.4 20.4 | 26.0 27.2 24.4 |

※1:按当年价格,下同。

※2:本文据以计算的数据资料均来源于历年《统计年鉴》、《中国财政年鉴》。

2.各区域GDP占全国比重变化的比较。

各区域产值占全国比重变化方面,基于较高速度的增长,中部地区的产值比重止跌回升,尽管还不是很明显;而西部地区虽然产值增长趋势好于东部地区,但由于基数低,产值比重仍然呈下降趋势;东部地区产值比重在前一个阶段较大幅度提高的基础上,后一个阶段基本维持未动。这也就是说,实行分税制三年后,东部地区与整个中西部地区的差距大体维持在实行分税制前的状况,改革开放以来差距一直扩大的势头得到了抑制。见表2。

表2:各区域总产值比重,单位:%。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 51.1 30.1 18.8 | 55.3 27.2 17.5 | 55.2 28.0 16.8 |

3.各区域人均GDP水平的比较。

从绝对差距来看,中部与东部、西部与东部的差距继续扩大。前者由1993年的2083元扩大到1996年的2383元;同期后者由3918元扩大到4801元。但中部与东部的相对差距有所缩小,1993年是1:1.94,1996年为1:1.88;西部与东部的相对差距则继续扩大,由1993年的1:2.25扩大为1996年的1:2.35。从增长率来看,中部地区明显加快了步伐,东部地区有所放慢,西部地区则略有提高。这与各区域GDP总量增长情况基本一致。见表3。

表3:三大区域人均GDP增长率,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 27.3 20.3 21.6 | 24.8 26.1 22.9 |

综上分析可知,实行分税制三年来,区域经济发展差距变化的基本特征是:中部地区增长势头强劲,GDP总量及人均值的增长率居三大区域之首;总产值所占比重止跌回升;人均GDP与东部地区的相对差距有所缩小。东部地区GDP总量增长率和人均GDP增长率有所下降。西部地区虽然GDP总量及人均水平增长率均有所提高,不过由于增幅小,加之基数低、基础差,总产值比重及人均GDP水平与东部地区的相对差距继续扩大。综合起来看,中西部内陆地区与东部沿海地区的差距虽然没有缩小,但差距扩大的势头基本得到了控制,大体维持在实行分税制前的既定格局。

二、区域经济发展差距扩大势头得到抑制的原因分析

1.中央关于加快中西部地区发展战略的导向作用,以及“梯度发展”效应,开始逐步体现、释放出来。

鉴于我国各地条件差异很大,经济发展很不平衡,特别是改革开放以来区域经济发展差距日益扩大的局面,党的十四大报告就这一问题明确指出,要充分发挥各地优势,加快地区经济发展,促进全国经济协调发展和布局合理化。近年来党中央和国务院又多次提出了加快中西部地区发展步伐的战略布署,并出台了一系列倾斜政策;理论界和经济界也纷纷呼吁缩小地区差距;中西部地区自身开始转变观念,积极进取,加快了改革开放的步伐;东部地区的政府和也伸出了合作与援助之手。区域经济均衡发展战略的引导作用逐渐体现了出来。此外在客观上,我国区域经济协同发展的传导机制是由东部先向中部,然后再向西部传递,亦即“梯度发展”效应近年来由东部开始向中西部逐步释放。这些就使得中部地区在近几年有了较好的宏观环境和发展机遇,经济发展得以明显加快,从而带动了整个中西部内陆地区的发展。

2.国家加大了对中西部地区重大基本建设项目的布局和投资力度,尤其是对中部地区,带动了地区经济的快速发展。

在目前,投资仍是经济增长的主要动力。据我们研究,1991-1993年,投资增长率与产值增长率的相关系数为0.96,1994-1996年,这两组数据的相关系数高达0.99。经过近几年来的宏观调控,全国盲目膨胀的投资规模得到了抑制,增幅明显回落,实现了适度增长和低通胀的目标。但在加快中西部发展的战略布署下,各区域的投资紧缩力度有所区别,东部幅度最大,达21.5个百分点,其次是西部为17.2个百分点,中部最小,仅为10.5个百分点。这就使得分税制三年来中部地区的投资增长率在三大区域中最高,从而其产值增长率也就最高。见表4。

表4:各区域全社会固定资产投资增长率,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 44.5 34.3 38.3 | 23.0 23.8 21.1 |

此外,在项目布局方面,近年来举国瞩目的特大项目,如京九铁路、南昆铁路、黄河小浪底工程、三峡工程等均在中西部内陆地区,尤其是在中部地区。这些项目的开工和建成,大大地带动和促进了中西部地区的经济发展,而且在未来的一段时期更将发挥出引导和促进作用。

3.中西部市场配置资源的基础作用逐步加大,市场化程度加深。十四大以来,中西部地区改革开放的力度明显加大,表现在市场配置资源的基础作用加强了,市场化程度加深了。以追求效益为先的非国有部门的投资,虽然从绝对额及占本区域总投资的比重来看,中、西部地区与东部地区的差距还比较大,但从其比重变化趋势及增长率来分析,中西部地区还是好于东部地区的。从比重变化来看,东部、中部、西部分别提高了8.4、10.5、9个百分点,东部最低,中部最高。从增长率来看,1994-1996年东部、中部、西部分别为30.1%、36.5%、32.2%,也是东部最低,中部最高。这在一定意义上说明中西部地区的市场化进程比较快,尤其是中部地区。见表5、表6。

表5:各区域非国有部门投资占本区域总投资比重,单位:%。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 38.9 34.4 26.9 | 46.0 30.7 29.8 | 54.4 41.2 38.8 |

表6:各区域非国有部门投资增长率,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 52.8 29.2 43.0 | 30.1 36.5 32.2 |

4.在中央宏观调控政策下,东部沿海地区一度膨胀的泡沫得到抑制和逐步消除,产值虚增的成份得到削减,经济过热局面得到改变。

前一阶段东部地区产值增长过快,与中西部地区差距扩大,因素之一是东部地区泡沫经济占了相当份额。我们以房地产业投资为例,来考察前些年泡沫经济的膨胀及其在中央政府强有力的宏观调控下的消减过程。1991-1993年、1994年、1995年、1996年,全国房地产业的基建投资增长率分别为110.9%、124.4%、-42.1%、-23.7%。但这一剧烈波动在区域间表现明显不同,见表7及。

表7:各区域房地产业基建投资增长率,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 116.9 102.0 62.4 | -0.3 -13.4 16.1 |

如果将近年来上海因浦东开发而正常增长的因素剔除,那么,1994-1996年东部地区房地产业的投资增长率为-11.6%,东部跌幅高达129.5个百分点,西部仅为46.3个百分点。

各区域房地产业投资占基建投资的比重变化也大不相同,东部仍为剧烈波动,中部小幅波动,西部则相对稳定。由此可知,东部地区泡沫经济的控制和逐步消除,也是东部地区与中西部地区差距不再继续扩大的重要原因之一。见表8及。

表8:各区域房地产业投资在基建投资中的比重,单位:%。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 1.41 0.36 0.54 | 5.37 1.08 0.87 | 2.72 0.37 0.79 |

三、财政体制改革与区域经济发展差距变化的关系

1.实行分税制以来各区域财政收入状况的比较。

实行分税制后,地方财政收入口径有了较大调整。按新体制口径,各区域财政收入增长率均呈现出上扬趋势,中部最快,增幅提高了22.8个百分点。东部发达地区增长仍较快,增幅也有较大的提高。不过,相比之下,西部地区增幅偏小,分别低于东部和中部11、17个百分点。这与区域产值增长情况大体一致。见表9。

表9:各区域地方财政收入增长率,单位:%。

| 1991-1993年 | 1994-1996年 | |

| 东部 中部 西部 | 20.8 15.4 22.9 | 37.6 38.2 28.7 |

2.现行分税制对区域经济发展差距的双重影响。

从上述实证分析可知,分税制后的区域财政状况与区域经济发展差距状况有一定的相关性。从理论上讲,国家财政分配是国民经济分配的重要组成部分,财政分配比例和形式的变化会影响区域经济。但是,这种影响的程度大小、特点如何,取决于财政分配份额、转移支付形式、转移支付力度等因素。我们认为,我国现行财政分配体制对区域经济的影响是双重的。

首先,分税制对区域济的影响之一就是,通过规范地方税制,促进财政合理征收,公平税负,从而为地区经济均衡发展创造有利条件。我们以地方财政收入占GDP的比重为例,来说明实行分税制前后企业税负变化情况。在分税制前,东部这一比重由高变低,西部则是由低变高。东部地区财政收的少,藏富于企业的就多,西部地区则反之。西部地区税负重于东部地区,就不利于经济发展、缩小与东部地区的差距。实行分税制后,东部地区由低变高,西部地区则由高变低。东部地区税负提高,产值增长便会减速,差距扩大便会受到限制。中部地区的这一比重相对较低,而且一直趋于下降,企业税负持续较低,企业发展环境就比较宽松,经济就得以快速发展,与东部地区的差距就得以逐步有所缩小。见表10及。

表10:各区域财政收入占GDP比重,单位:%。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 11.1 9.9 11.5 | 9.6 9.0 12.2 | 9.8 8.7 10.8 |

※1996年财政收入占GDP比重以老口径收入计算。

其次,从各区域上划中央“两税”占地方实现财政收入总额比重来分析。分税制的主要内容之一,就是将增值税的75%和消费税的全部上划为国税,其目的之一就是加大中央政府的财力集中度,以便调节地区利益,逐步实现均衡分配。但由于区域间经济发展水平、产业结构、税收结构的差异,以及体制设计本身的不足,导致实际运行结果与目标并不完全相符。各区域上划中央“两税”占地方实现财政收入总额比重的实际情况是,东部最低,中部居中,西部最高,这一点是不利于中西部尤其是西部地区发展经济以增加两税收入的。见表11及。

表11:各区域上划两税占实现财政收入比重,单位:%。

| 1993年 | 1994年 | 1995年 | 1996年 | |

| 东部 中部 西部 | 55.1 56.8 57.6 | 48.2 48.5 54.0 | 44.6 45.3 50.2 | 42.4 43.1 46.9 |

最后,从各区域“两税贡献度”来分析。所谓两税贡献度(以a表示)是指:a=各区域上划中央“两税”占地方上划“两税”总额的比重-各区域产值所占比重

从道理上讲,各区域上划中央“两税”占地方上划“两税”总额的比重,与各区域的产值比重应基本相当。因此,当a=0时,表明地方的贡献度适当;当a>0时,表明地方贡献度高;当a<0时,表明地方贡献度低。照此来说,东部沿海地区的贡献度应大于零,而西部地区的贡献度应小于零。但实际情况恰恰相反,东部和中部地区的贡献度小于零,中部尤其显著,而西部地区却是远大于零,这是有利于东部尤其是中部地区,而不利于西部涵养财源发展的。见表12及。表12:各区域两税贡献度,单位:百分点

| 1993年 | 1994年 | 1995年 | 1996年 | |

| 东部 中部 西部 | -2.5 -2.2 4.7 | -2.2 -2.8 5.0 | -1.8 -2.4 4.2 | -0.7 -2.9 3.6 |

3.我国财政现状决定了财政对缓解地区发展差距的作用是有限的。

第一,从现实出发,目前财政收入在国民经济中所占份额还不到11%,国家总体财力有限,国家财政本身就是吃饭财政,用于基本建设投资占财政支出的比重,和预算内投资占全社会总投资的比重直线下降,对经济建设、区域经济均衡发展的促进、引导作用越来越小。见表13。

表13:财政投资占总支出的比重和总投资的比重,单位:%。

| 1990年 | 1993年 | 1996年 | |

| 基建投资占财政支出的比重 预算内投资占总投资的比重 | 17.8 8.7 | 12.8 3.7 | 11.4 2.7 |

第二,从中央对地方财政的再分配来看,在现行的财政体制和既定的转移支付制度下,中央对各地的人均财政援助额(包括两税返还)与人均GDP水平的相关性并不高,其相关系数仅为0.21;而且通常是高收入地区获得的人均援助额高于低收入地区。实行分税制以来,由于转移支付力度偏小,中央对中西部地区的净补助(不含两税返还)是逐步减少的。由于统计资料的限制,这里我们暂以1992年和1995年相比较。据我们,1992年,中央对中部和西部的净补助分别约为124亿元、142亿元,1995年分别是-65亿元、38亿元。这与同期中西部与东部沿海地区经济差距不再扩大的情形并不吻合。这是由于我国财政转移支付资金主要用于平衡预算,解决吃饭问题。总之,转移支付制度不仅未能完全实现均衡各地公共服务水平的宗旨,更没有起到缩小地区经济发展差距的作用。

第三,在市场经济条件下,随着政府职能的转变,财政职能也相应进行了调整和转变。国家财政支配和调动经济资源的方式转变、范围收缩、力度减弱,在经济建设中逐步退出竞争性经营领域。因此,通过财政渠道加大政府投资力度和规模,来搞经济建设,缩小地区经济发展差距,会强化地方政府投资功能,这是不符合建立市场经济体制的基本原则和要求的,国际经验和我国经验也证明这是低效率的。近些年中西部地区部分用于发展经济的建设性资金,就是由于政府投资行为明显,经济效益并不好,有的甚至流入了沿海泡沫经济而根本无效益可言。

四、结论与对策

根据上面的分析论证,我们可以得出以下结论:

结论一:实行分税制以来,中部地区发展势头强劲,GDP、人均GDP、财政收入的增长率居三大区域之首,总产值所占比重止跌回升,人均GDP的相对差距有所缩小,财政状况良好;东部地区过快的发展得到控制;西部地区发展仍然相对缓慢。中西部整体与东部的差距扩大势头得到抑制,基本维持在分税制前的既定格局。

结论二:财政发展目标与经济发展目标在总体上长远看是统一的,但在近期具体目标上并不一定完全相符。如包干制有利于欠发达地区的财政增收,却不一定能有效促进其经济发展,缩小与东部沿海地区的差距;分税制在财政上虽因转移支付未到位而影响了欠发达地区的财力,但因体制的规范,有利于欠发达地区的与沿海地区的企业进行公平竞争,促进地区经济协调发展,合理布局。

结论三:财政在区域经济均衡发展中的作用是有限的,过高期望通过财政体制改革和加大转移支付力度,来解决区域经济发展差距问题,是不现实的;财政发挥作用的方式不仅仅在于给多少钱,重要的是通过建立规范的财税体制,为企业创造公平竞争的环境,促进经济共同发展,逐步缩小差距。

根据以上结论,当前解决区域经济发展差距的办法主要有:

对策一:中央政府制定倾斜的宏观政策,根据区域经济协调发展战略、产业政策和经济结构调整的要求,增加对中西部地区重大基础性建设项目的布局,加大中央投入力度和投资引导作用,促进全社会的资本向中西部欠发达地区流动,促进区域经济协调发展,缩小区域经济发展差距。根据发展经济学的基本观点,资源富集但资本稀缺的中西部欠发达地区,其经济开发与发展的实质是资源转化为资本,这就需要通过资金的投入提高其经济的货币化程度。

对策二:深化经济体制改革,加强市场在资源配置中的基础作用。中西部地区应加大非国有经济的发展,扩大对外开放的力度,尤其是沿边地区,使非国有经济成为新的经济增长点。

对策三:尽管目前财政分配在缩小区域经济发展差距中的作用有限,财政转移支付制度也并不是解决区域发展差距的根本途径,但也可采取一些力所能及的措施,配合宏观经济政策,促进中西部地区的资源开发和经济发展。如完善分税制,加大转移支付力度,努力解决欠发达地区的政府正常运转和“吃饭”问题;进一步规范财政分配关系,为企业发展创造公平的竞争环境等。

附表1:三大区域人均GDP,单位:元。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 2080 1268 1060 | 4290 2207 1907 | 8344 4426 3543 |

附表2:各区域非国有部门投资额,单位:亿元。

| 1990年 | 1993年 | 1996年 | |

| 东部 中部 西部 | 956.55 381.33 192.78 | 3413.04 823.16 563.70 | 7517.70 2095.13 1302.14 |