我国财政转移支付制度分析

摘要:政府间财政转移支付是指一个国家中央政府与地方政府或上级政府与下级政府之间在既定的职责、支出责任和税收划分框架下财政资金的无偿转移。随着制度的不断,转移支付的功能得到进一步发挥。但是,由于受到一些因素影响。我国财政转移支付制度仍存在一些问题,因此完善国财政转移支付制度意义重大。

关键词:财政转移支付问题完善

Abstract:The intergovernmental financial shift payment is refers to between National Central authorities and the local authority or the higher authority government and the subordinate government in the responsibility,the disbursement responsibility and the tax revenue which decides divides under the frame the financial fund free shift.Along with the system unceasing development,the shift payment function obtains the further display.But,because comes under some factor influence.Our country finance shift payment system still had some problems,therefore consummation country finance shift payment system watershed.

Keywords:Financial Shift payment Question Consummation

1.引言

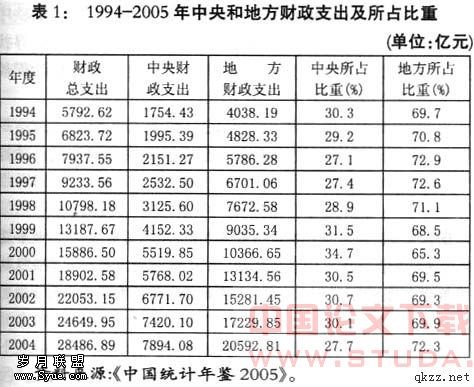

政府间财政转移支付是指一个国家中央政府与地方政府或上级政府与下级政府之间在既定的职责、支出责任和税收划分框架下财政资金的无偿转移。我国现行转移支付制度是自分税制改革以来,伴随一系列财政税收领域改革的实施逐步形成的。转移支付制度目标不清晰,结构不合理,发挥财力均等化功能的一般性转移支付占比小,加剧地区间财力不平衡的税收返还等比重则仍然很大,转移支付功能不健全,因此改革完善转移支付制度,对于推进公共服务均等化、促进社会和谐具有重要意义。

2.我国财政转移支付制度存在的问题及原因分析

2.1税收返还。税收返还是我国财政转移支付的主要形式,是地方财政收入的重要来源。因此,税收返还的设计合理与否决定了整个制度的合理程度。但是,我国的税收返还仍以维护地方既得利益的基数法进行分配,体现了对收入能力较强地区的倾斜原则,维护了较富裕地区的既得利益,与缩小地区间差距的主旨背道而驰。并且,税收返还虽然在名义上是中央财政收入,但实际上,地方财政对这部分资金具有最终决定权。

2.2财力性转移支付。财力性转移支付是为弥补财政实力薄弱地区的财力缺口,由中央财政安排给地方财政的补助支出。财力性转移支付是缩小地区财政差距的重要手段,应是财政转移支付的主要组成部分。尽管2006年中央对地方财力性转移支付提高了,但实际比重仍然较低。这主要是因为我国的财力性转移支付中有相当一部分具有专项用途,易与专项转移支付混淆,也与其本身的均等化作用相悖。

2.3专项转移支付。专项转移支付是中央财政为实现特定的宏观政策及事业发展战略目标而设立的补助资金,重点用于各类事关民生的公共服务领域。地方财政需按规定用途使用资金。在三种转移支付中,专项转移支付的问题是最多的。首先最突出的问题是其分配方式的不规范。现行专项转移支付分配方法没有按照因素和公式来拨款额和配套率,而是凭主观臆断或地方配套资金的高低来确定补助地区和拨款额,直接造成款项的分配过程不透明、项目设置交叉重复、资金投入零星分散,多头申请、重复要钱的状况时有发生。其次是资金使用效率低下。除了扶贫款、救灾款等少数几项之外,拖延、截留、挪用、挤占资金的现象非常普遍。产生上述问题的最根本原因在于我国财政转移支付制度缺乏保障和有效的约束、监督机制。法制化是财政转移支付制度的重要基础,健全的法规是规范转移支付制度的有力保证。世界上许多国家普遍以法律形式、甚至通过宪法对财政转移支付制度作出明确规定。相较之下,我国现行财政转移支付制度的立法层次较低。从1995年财政部制订了《过渡期财政转移支付办法》,直到2002年改为《一般性财政转移支付办法》以来,我国现行的财政转移支付制度依据的主要是政府规章,并没有专门的或者相关的法律,不仅如此,我国没有专门机构对转移支付进行统一安排和管理,人大和审计部门对转移支付也缺乏有效的监督、审计、绩效评价机制,影响了制度的权威性。

3.规范我国财政转移支付制度

当前,在构建和谐社会的大背景下,必须立足长远,循序渐进地对我国的财政转移支付制度进行规范。近期目标应是逐步规范地方政府纵向转移支付方式,优化转移支付结构;远期目标应是在分税财政体制趋于完善的情况下,平衡各地区间的不平衡,实现公共服务的均等化。为此,有以下两方面工作亟待落实:

3.1推进财政转移支付制度的法制化进程。我国应积极借鉴别国成功经验,加快财政转移支付的立法进程。应进一步制定和完善有关财政转移支付的法规,如《财政法》、《预算法》和《财政监督法》等,对转移支付制度的原则、内容、形式、依据、用途和监督加以规范。特别是要尽快修改《中华人民共和国预算法》。增加有关财政转移支付的条款,赋予转移支付相应的法律地位。同时,应制定关于财政转移支付的单行法规,对转移支付的政策目标、资金来源、分配形式、分配程序和分配公式等作出统一规定。

3.2优化财政转移支付的结构。进一步优化财政转移支付结构的基本思路是在进一步扩大财政转移支付规模的同时,逐步扩大均等化转移支付和与特定政策目标相联系的专项转移支付的规模,消解非规范化的税收返还等补助形式,将转移支付的重心由税收返还和专项转移支付转向一般性转移支付。

3.2.1税收返还。逐步缩小税收返还规模,在条件成熟时最终取消税收返还,是进一步完善财政转移支付制度的必然方向。可以保持现行税收返还运行方式不变。每年从对各地的税收返还额中分割一定的比例,结合中央部分资金组成中央对地方的一般性转移支付;或者保持税收返还基数不变,不再实行基数法运算的逐年滚动。这样可以获得一部分资金并结合中央的增量资金,组成中央对地方的一般性转移支付。

3.2.2财力性转移支付。在财力性转移支付中,调整工资转移支付、税费改革转移支付、县乡奖补转移支付、退耕还林转移支付都是特定改革和政策措施下增加的转移支付,具有专项用途,将其归入专项转移支付中去更为确切;如果不能并入专项转移支付,可以考虑按因素法确定,将其列入一般性转移支付中。同时,应适度提高一般性转移支付的规模。可确定一般性转移支付资金占中央财政收入增量中的比例与增长速度,并制定一个中长期的增长目标和资金来源扩展计划 逐步扩大均等化转移支付的作用。

3.2.3专项转移支付。首先,专项转移支付要投入到、农业、环保、救灾、社会保障等国家重点支持和必保的项目;其次,要逐步改进专项转移支付的分配办法,控制其范围和规模。要对专项转移支付进行分类,清理、压缩现有项目,严格控制其规模,规范专项转移付的分配过程;再次,要提高专项转移支付的管理透明度。每一项专项转移支付资金的设立、审批、分配和使用,要做到有合理明确的依据和操作规程,做到坚持公开、公正、透明、效率的原则。

[1]李万慧、刘夏阳.究竟应当实行什么样的财政转移支付结构[J].地方财政研究,2009(2)

[2]史丽佳.对我国财政转移支付制度的重新审视[J].商业时代,2009(2)

[3]柯高峰.浅析财政转移支付制度改革[J].财政监督,2008(11)