大型水电工程建设期间再融资方案的选择

摘要:大型水电工程建设需要的资金除国家或发起人股东投入的原始股本金外,还要采用融资方式筹集一部分建设资金。通过债权融资和股权融资两种方案的设计和比较来探讨最佳再融资方案的选择。

关键词:水电工程 资金 债权 股权 融资 上市

1 概述

大型水电工程和装备等技术极其复杂,工程建设规模庞大,期很长。为保证工程建设顺利进行,及时、足额筹措工程建设资金十分重要。同时为了降低建设成本,制订合理的筹资方案,也很必要。本文拟探讨对工程建设期间资金缺口进行再融资的方案设计和选择。

1.1 SX工程的总投资及资金来源

某大型水电工程 SX工程,期17年,工程动态总投资为2039亿元人民币,包括:

----静态投资900.9亿元

---价差调整740亿元

---贷款利息398亿元

SX工程建设资金筹措方案中的资金来源为:

---国家投入的股本金1 000亿元

---银行贷款300亿元

---发电厂发电利润100亿元

---SX电厂发电收入670亿元

1.2 资金缺口及解决措施

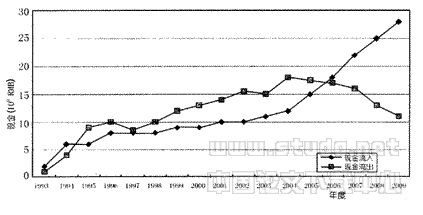

SX工程建设期间分年度现金流如图1所示。 从上面显示的数据可以得出,从1995年至2008年SX工程资金缺口达300亿元人民币。 如何解决建设期间资金缺口,目前有债权融资和股权融资两种方案选择。下面作具体分析。 2 债权融资 SX工程发行债券进行融资的条件优越。从图1看出,目前的资金缺口主要集中在1995~2005年,2005年后SX工程将有巨大的现金流入。 |

|

图1 SX工程的现金流

图1 SX工程的现金流由于目前利率处在较低的水平上,再加上利息的减税效用,使得SX工程使用债券进行融资的成本较低,具体可应用税后加权平均资本成本(WACC)公式计算。首先计算原SX工程总体资金筹措方案中的融资总体安排的资本成本:

WACC=RDX(1-Tc)XD/V+RE×E/V

式中: RD为长期债券利率,取4%;

Tc为税率,取33%;

RE为水电上市公司的平均ROE,取8%(见表4);

D为融资总体安排中的负债部分,取269亿元;

E为融资总体安排中的权益部分,取1770亿元;

V=D+E=2039亿元。

代人上述公式,可得WACC1=7.3%。

再计算使用长期债券对300亿元的资金缺口进行融资的新方案的资本成本,在此

RD为长期债券利率,取4%;

Tc为税率,取33%;

RE取表中所示的水电上市公司的平均ROE,为8%;

D为原融资总体安排中的负债,加上新发企业债券,即269+300=569亿元;

E为原融资总体安排中的权益,减去新发企业债券,即1 770-300=1 470亿元;

V=D+E=2 039亿元。

代入上述公式,可得WACC2=6.5%。

因此,使用企业债券对资金缺口进行融资,资本成本可降低。

WACC1-WACC2=0.8%,考虑到SX工程的总投资2 039亿元,资本成本可降低16.3亿元。

显然,Sx工程使用债券融资有显著优点。由于单个工程所发行债券的额度受到限制,目前的债券发行规模远不能满足全部解决工程建设期间资金缺口的需要。

3 股权融资-上市融资

自从的资本市场之门向股份制企业开启以来,上市融资已成为中国企业进行巨额项目资金筹措的一种首选方案。由于目前国内居民的投资意识增强和投资渠道相对较少的特点,使得目前中国企业在国内上市融资的条件极为有利。

先从分析中国的水电上市企业人手,再对SX22程上市融资进行分析。

3.1 水电上市企业分析

从第一只股票上市以来,中国股票市场已了10年。到目前为止,共有32家电力企业上市公司,其中7家是水电上市公司。对水电上市企业的分析见下表所示。

从表2看出,水电上市企业的资金筹集倍率为3.3,即相对每1元原始股东权益,可在股市筹集资金3.3元,上市平均发行价格为7.23元。从表4中所看出,平均净资产回报率ROE为8.04%。

表2 水电上市公司股本发行情况 | |||||||

代码 | 名称 | 总股本 | 流通股 | 发行价 | 发行日期 | 募集资金 | 资金筹集 |

0975 | 乌江电力 | 185 | 80 | 6.6 | 04/2000 | 513.76 | 4.89 |

0993 | 闽东电力 | 300 | 100 | 11.5 | 07/2000 | 1150 | 5.75 |

600101 | 明星电力 | 61.823 | 29 | 1 | 06/1997 | 29 | 0.88 |

600116 | 三峡 | 158.88 | 50 | 6.38 | 07/1997 | 319 | 2.92 |

600131 | 岷江电力 | 138.12 | 35 | 5.25 | 03/1998 | 175.69 | 1.70 |

600236 | 桂冠电力 | 675.36 | 110 | 6.41 | 03/2000 | 705.1 | 1.24 |

600644 | 乐山电力 | 51.54 | 10.9 | 1 | 04/1993 | 10.9 | 0.26 |

平均 |

|

|

|

|

|

| 3.3 |

| |||||||

表3 水电上市企业的市场表现 | ||||||||

代码 | 名称 | 每股收益 | 每股斗争 | 股价 | 总股本 | 市值 | 市净率 | 市盈率 |

0975 | 乌江电力 | 0.2 | 3.75 | 14.61 | 185 | 2702.85 | 3.90 | 73.05 |

0993 | 闽东电力 | 0.15 | 4.72 | 14.17 | 300 | 4251.00 | 3.00 | 94.47 |

600101 | 明星电力 | 0.532 | 3.96 | 17.09 | 146.44 | 2502.66 | 4.32 | 32.12 |

600116 | 三峡 | 0.22 | 3.44 | 16.58 | 158.88 | 2634.23 | 4.82 | 75.36 |

600131 | 岷江电力 | 0.159 | 1.49 | 13.06 | 273.47 | 3571.52 | 8.77 | 82.14 |

600236 | 桂冠电力 | 0.348 | 3.48 | 16.8 | 675.36 | 11346.0 | 4.83 | 48.28 |

600644 | 乐山电力 | 0.19 | 2.87 | 12.86 | 155.83 | 2003.97 | 4.48 | 67.68 |

平均 |

| 0.26 | 3.39 |

|

|

| 4.87 | 67.59 |

|

表4 水电上市企业的财务状况 | |||||||

代码 | 名称 | 总资产 | ROE | 资产 | 流动比率 | 每股经营 | 收益现金 |

0975 | 乌江电力 | 804.049 | 5.37 | 0.13 | 7.34 | 0.17 | 0.85 |

0993 | 闽东电力 | 2029.402 | 3.02 | 0.28 | 2.74 | -0.08 | -0.53 |

600101 | 明星电力 | 663.013 | 14.32 | 0.12 | 3.95 | 0.54 | 1.02 |

600116 | 三峡 | 1102.132 | 6.43 | 0.48 | 1.55 | -0.03 | -0.14 |

600131 | 岷江电力 | 811.875 | 10.65 | 0.50 | 2.58 | 0.16 | 1.01 |

600236 | 桂冠电力 | 2946.224 | 9.99 | 0.19 | 2.67 | 0.53 | 1.52 |

600644 | 乐山电力 | 1036.82 | 6.50 | 0.54 | 0.99 | 0.25 | 1.32 |

平均 |

| 1341.93 | 8.04 | 0.32 | 3.12 | 0.22 | 0.72 |

| |||||||

表5 水电上市企业的经营状况 | ||||||||

代码 | 名称 | 销售额 | 经营收入 | 利息费用 | 利息费用 | 经营利润 | 经营利润率 | 净利润 |

0975 | 乌江电力 | 96.645 | 63.669 | 3.994 | 6.27% | 53.804 | 55.67 | 37.37 |

0993 | 闽东电力 | 179.997 | 98.711 | 17.046 | 17.27% | 54.475 | 30.26 | 43.52 |

600101 | 明星电力 | 206.839 | 100.074 | -2.406 | -2.40% | 89.163 | 43.11 | 83.11 |

600116 | 三峡 | 250.323 | 78.696 | 8.262 | 10.50% | 23.936 | 9.56 | 35.36 |

600131 | 岷江电力 | 101.574 | 63.667 | 8.195 | 12.87% | 44.482 | 43.79 | 43.47 |

600236 | 桂冠电力 | 647.183 | 406.907 | 30.812 | 7.57% | 349.282 | 53.97 | 235.63 |

600644 | 乐山电力 | 265.786 | 76.604 | 17.596 | 22.97% | 37.969 | 14.29 | 29.12 |

平均 |

| 249.76 | 126.90 | 11.93 | 10.72% | 93.30 | 35.81 | 72.51 |

3.2 SXT程上市融资的有利条件

由于国家扩大内需、刺激消费、调整结构的影响,未来10年国民经济增速可望达到7%左右。按电力需求的增长速度与国民经济的增长速度之间的弹性关系,全国电力行业售电量未来10年可望保持平均5%~6%的增长速度。电力企业上市公司显示出“蓝筹股”的形象。大多数水电上市企业财务状况稳健,平均资产负债率为32%,平均流动率为3.12,经营利润率和利润均稳步增长。

目前电力领域内的电力系统改革将对电力企业产生深刻的影响。在竞争的电力市场中,电力企业的竞争主要是价格竞争,电力企业具有显著的规模经济,发电机组规模越大,电力成本越具优势,水电企业的成本优势尤其显著,因此拥有大型机组和装机容量的水电公司将受益于电力系统的改革。

3.3 SXT程上市融资的初步方案分析

上市目标为筹集填补建设资金缺口300亿元人民币。按平均资金筹集倍数3.3倍来原始股东权益,即300/3.3=90.9亿元。

使用平均发行价,即7.23元/股,计算发行的流通股即300/7.23=41.5亿股(面值)。

因此,SX工程业主只需拿出90.9亿元的盈利资产(如工程的发电机组和厂房等)上市,SX工程业主拥有上市公司57.5/(57.5+26.3)=68.6%的股份。

股票一级市场分析:由于目前一级市场申购资金为6 200亿元,所以申购中签率应为4.8%左右。

4 结论

大型水电工程发行债券融资的条件较为优越,还可降低加权平均资本成本,但有时由于工程的资金缺口数额较大,目前的发债规模难以满足工程的资金需求。

当股票市场股价处于高估状态时,股票可以较多的溢价发行,上市对企业筹资极为有利。目前水电上市公司的市净率和市盈率分别为4.87倍和68倍,对原始股东说,每投入l元的原始股东股本,可上市筹集3.3元资金。因此,为解决大型水电工程的巨额资金缺口,将工程的部分盈利性资产如电厂在国内上市是一个值得研究的融资方案。

:

[1] (0975)乌江电力股份有限公司1999年年报[EDl0L].上海证卷交易所.

[2] (0993)闽东电力股份有限公司1999年年报[EDl0L].上海证卷交易所.

[3] (600101)明星电力股份有限公司1999年年报[EBl0L].上海证卷交易所.

[4] (600116)三峡股份有限公司1999年年报[EBl0L].上海证卷交易所.

[5] (600131)岷江电力股份有限公司1999年年报[EDl0L].上海证卷交易所.

[6] (600236)桂冠电力股份有限公司1999年年报[EBl0L].上海证卷交易所.

[7] (600644)乐山电力股份有限公司1999年年报[EBl0L].上海证卷交易所.