暂时性差异七要点

来源:岁月联盟

时间:2010-06-25

【关键词】 学习;暂时性差异;七要点

一、概念

暂时性差异是指资产或负债的账面价值与其计税基础之间的差额。其数量表达式为:暂时性差异=账面价值-计税基础。从暂时性差异的数量表达式可以看出,影响暂时性差异的因素有二:一是资产或负债的账面价值;二是资产或负债的计税基础。

(一)账面价值

1. 资产账面价值=资产原价-累计折旧(或摊销)-减值准备

在理解上述公式时,应注意以下两个方面的要点:(1)有累计折旧和累计摊销的资产包括固定资产、无形资产和采用成本计量模式的投资性房地产。(2)正确区分账面原价、账面净值和账面价值之间的相互关系。例如,企业购入一台设备,账面原价为100万元,已经累计的折旧为20万元,已经计提的减值准备为10万元,则该项资产的账面原价为100万元,账面净值为80万元,账面价值为70万元。

2. 负债账面价值

一般情况下为负债账户的账面余额。例如,企业取得短期借款300万元,归还短期借款20万元,则短期借款的期末余额280万元就是该短期借款期末在资产负债表上所反映的账面价值。

(二)计税基础

1. 资产的计税基础

是指企业在收回资产的账面价值过程中,计算应纳税所得额时,按照税法规定,可以从应税利益中抵扣的金额。讲得再通俗一点,资产的计税基础就是税法上所认定的该项资产在资产负债表上应有的账面价值。例如,企业有一批库存商品,账面余额为100万元,计提的存货跌价准备为15万元,期末资产负债表上存货的账面价值为85万元,而税法上所认可的该项存货在资产负债表上应有的账面价值为100万元。

2. 负债的计税基础

是指负债的账面价值减去未来时期计算应纳税所得额时,依税法有关规定可予以抵扣的金额,讲得再通俗一点负债的计税基础也就是税务部门所认可的该项负债在资产负债表上应有的账面价值。其数量表达式为:计税基础=负债账面价值-未来可抵扣金额。例如,某企业取得一笔短期借款100万元,会计上确认的账面价值为100万元,税法上所认定的该短期借款的账面价值也为100万元。再比如,企业预提了产品保修费200万元,会计上确认的预计负债账面价值为200万元,而税法上认定的预计负债的账面价值却为零。

二、特点

发生在先——转回在后——最终消失

例如:某企业有一台机器设备账面价值为100万元,会计上采用直线法,税法上采用年数总和法计提折旧,折旧年限为4年。

暂时性差异余额由期初的小数到期末的大数为发生,由期初的大数到期末的小数为转回,从无到有再从有到无为消失。

三、计算

期末余额=期初余额+本期发生-本期转回

以上题为例,暂时性差异的期末余额计算如下:

第1年:期末余额(15)=期初余额(0)+本期发生(15)-本期转回(0)

第2年:期末余额(20)=期初余额(15)+本期发生(5)-本期转回(0)

第3年:期末余额(15)=期初余额(20)+本期发生(0)-本期转回(5)

第4年:期末余额(0)=期初余额(15)+本期发生(0)-本期转回(15)

四、类型

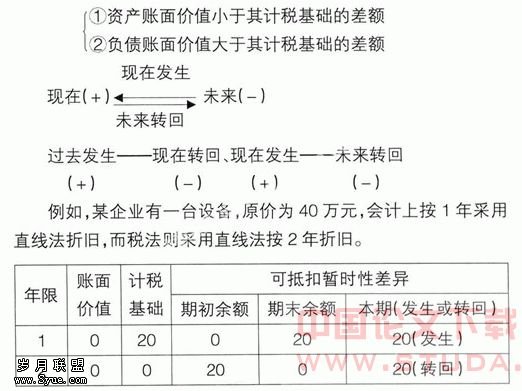

(一)可抵扣暂时性差异(未来可抵扣)

该企业第一年计算应纳税所得额时,应在当年利润总额的基础上加上20万元,第二年计算应纳税所得额时,应在当年利润总额的基础上减去20万元。

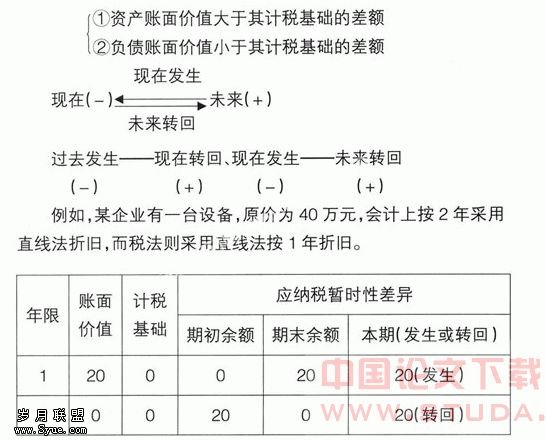

(二)应纳税暂时性差异(未来应纳税)

该企业第一年计算应纳税所得额时,应在当年利润总额的基础上减去20万元,第二年计算应纳税所得额时,应在当年利润总额的基础上加上20万元。

五、关系

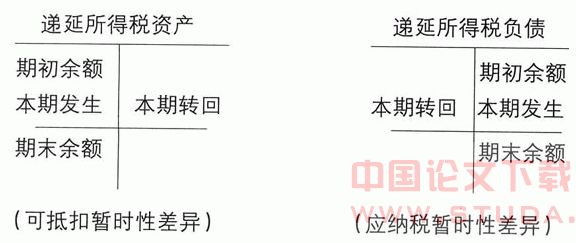

(一)递延所得税资产

1. 期初余额=可抵扣暂时性差异期初余额×所得税率

2. 期末余额=可抵扣暂时性差异期末余额×所得税率

3. 本期借方发生额=本期发生的可抵扣暂时性差异×所得税率

4. 本期贷方发生额=本期转回的可抵扣暂时性差异×所得税率

(二)递延所得税负债

1. 期初余额=应纳税暂时性差异期初余额×所得税率

2. 期末余额=应纳税暂时性差异期末余额×所得税率

3. 本期借方发生额=本期转回的应纳税暂时性差异×所得税率

4. 本期贷方发生额=本期发生的应纳税暂时性差异×所得税率

六、影响

暂时性差异只影响所得税费用,而不影响应交的所得税,暂时性差异对所得税费用的影响等于暂时性差异乘以所得税税率。这一影响数将通过递延所得税资产或递延所得税负债科目来反映。

例如,某2006年12月20日购入一台设备,账面原价为100万元,与税法均采用直线法计提折旧,税法规定的折旧年限为4年,该企业2007年的营业收入为80万元,适用的所得税率为25%。

(一)假设会计上按4年计提折旧时(无暂时性差异)

1. 利润总额=80-25=55

2. 暂时性差异=0

3. 应纳税所得额=55

4. 应交所得税=55×25%=13.75

5. 所得税费用=13.75

6. 会计分录:借:所得税费用13.75

贷:应交税费——应交所得税 13.75

(二)假设会计上按2年计提折旧时(有可抵扣暂时性差异)

1. 利润总额=80-50=30

2. 可抵扣暂时性差异=25(发生)

3. 应纳税所得额=30+25=55

4. 应交所得税=55×25%=13.75

5. 递延所得税资产借方发生额=25×25%=6.25

6. 所得税费用=13.75-6.25=7.5

7. 会计分录:借:所得税费用 7.5

借:递延所得税资产6.25

贷:应交税费——应交所得税13.75

(三)假设会计上按5年计提折旧时(有应纳税暂时性差异)

1. 利润总额=80-20=60

2. 应纳税暂时性差异=5(发生)

3. 应纳税所得额=60-5=55

4. 应交所得税=55×25%=13.75

5. 递延所得税负债贷方发生额=5×25%=1.25

6. 所得税费用=13.75+1.25=15

7. 会计分录:借:所得税费用 15

贷:递延所得税负债1.25

贷:应交税费——应交所得税13.75

七、调整

应纳税所得额=利润总额+发生可抵扣或转回应纳税-发生应纳税或转回可抵扣。

例如,某企业有一台机器设备原价为100万元,采用直线法计提折旧,会计上按2年提折旧,税法上按4年提折旧,详细分析如下:

第一年:应纳税所得额=利润总额+25

第二年:应纳税所得额=利润总额+25

因为会计上第一年、第二年利润时,扣除了50万元的折旧费用,而税法规定第一年、第二年计算应纳税所得额时,只允许扣除25万元的折旧费用。所以第一年、第二年计算应纳税所得额时,应将多扣的25万元折旧费用在利润总额的基础上予以加回。

第三年:应纳税所得额=利润总额-25

第四年:应纳税所得额=利润总额-25

因为会计上第三年、第四年计算利润时,没有扣除折旧费用,而税法规定第三年、第四年计算应纳税所得额时,可以继续扣除25万元的折旧费用。所以第三年、第四年计算应纳税所得额时,应在利润总额的基础上减去税法上允许扣除的25万元折旧费用。●