论转制成本与统账结合模式的存续

[摘 要] 我国养老保险统账结合模式已经走过了10年的历程。然而,时至今日,个人账户仍未做实(2001年开始在辽宁省试点,在2004年试点推广到黑、吉两省,最后由于资金问题,也只能暂时做实5%)。尽管原因是多方面的,但更多的人认为主要还是资金问题,或者说如何消化转制成本问题。笔者认为如何消化转制成本问题还是次要的,关键是统账结合运行虽已10年,到现在我们连转制成本规模到底有多大问题还没弄清,这才是主要原因。这一问题不解决,个人账户无法做实,统账结合的模式只能是借部分积累之名,行现收现付之实,社会养老保险制度改革将陷于流产境地。而解决转制成本的关键,首先是要弄清转制成本规模到底有多大,其次才是政府承担责任如何筹资解决转制成本的问题。

[关键词] 转制成本;规模调查;国家责任;制度存续

一、转制成本的成因

在世界人口老龄化趋势不断加剧,各国原有的现收现付的养老保障制度面临着财务危机的情况下,智利、新加坡完全积累的养老保险模式却一枝独秀,给陷于养老保险危机的世界各国带来了希望的曙光,纷纷对本国已实行了百余年的养老保险制度进行改革。正是在国际养老保障制度改革的大背景下,我国于1995年开始建立社会统筹与个人账户相结合的养老保险制度,1997年在全国全面推行。正如任何能够带来预期收益的制度变迁都需要支付成本那样,在养老保险制度的转轨过程中,也不可避免地出现了转制成本问题。即原来国家—养老保险模式下的代际分配机制被新制度下的代际和代内混合分配机制所取代,由此导致新制度实施前已经退休的“老人”个人账户无资金积累,新制度实施前的在职职工——“中人”个人账户上资金积累严重不足。而这部分由隐性契约所形成的政府隐性养老负债在当前的显性化现实地构成了我国养老保险制度的转制成本。

二、转制成本的规模

由于测算的方法不同,测算出的欠债的数额也不一样。侯文若、孔泾源以1997年养老保险制度改革前一年的1996年为传统养老保险制度中止的年份,测算出1996年年中的债务水平,结果是:老年人债务为18 567亿元,中年人债务为24 074亿元,总债务为42 640亿元(在假设利率为3%的情况下),债务占国内生产总值的61%。宋晓梧测算的结果为2万亿~3万亿元;国务院体改办2000年测算的结果为67 145亿元,

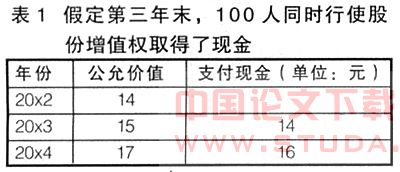

国务院体改办体制与管理研究所与美国安泰保险公司合作开展了“养老保险隐性债务”课题研究,对中国养老保险隐性债务的规模进行了精算。该研究以1997年(正式转制时)为评估时点,把制度转变导致的隐性债务体现为两部分,一部分是对新制度实施前参加工作的人的债务,另一部分是对新制度实施时已退休者的债务,对在1997年(含1997年)之前参加工作的“中人”和已退休的“老人”的负债结果见表1:

资料来源:张明明:《关于基本养老保险隐性负债的精算说明摘要》,中国养老保险隐性债务国际研讨会会议文件。

另据世界银行的研究数据显示,中国基本养老保险制度的隐性债务(Implicit Pension Debt, IPD)高达13.56万亿元。

三、明确转制成本规模的重要性

3万亿与13万亿不仅仅是一位数的差异,中国全年财政收入在2005年才突破3万亿大关!以上两者统计结果差距如此之大,原因之一是各自统计的口径不同,另一方面也说明我国目前在社会保障领域,在某些关键性问题上还没有形成统一的认识,因此还难以确定统一的口径,当然还有在实践中社会调查技术与统计方法上的因素。因此,要想解决转制成本问题,首先应弄清转制成本规模到底有多大,这个问题不解决,其他关于如何解决转制成本问题的争论都只能是种种设想而已,做实个人账户的想法和做法也只能是一种盲目的单兵突进,没有全局考虑。10年间,连转制成本规模到底有多大都弄不清,弄不准,统账结合能否继续走下去确实令人怀疑,千呼万唤的中国社会保障立法的时日也恐怕是遥遥无期。如果说,转制成本是中国社会养老保险的掣肘,那么转制成本规模就是中国社会养老保险发展的瓶颈。

要想弄清转制成本的规模,以及如何解决和消化转制成本,单靠学术领域的研究是不够的,这涉及政府在解决转制成本问题上的决心,因为这涉及统账结合模式的存续、公民对政府的信心,以及社会稳定问题。因此,在转制成本问题上,政府应提高认识,不仅仅把它作为一个经济问题,更要把它上升到高度,下决心下大力气尽快解决。首先是组织人力物力,尽早弄清弄准转制成本的规模,然后结合可能的解决方案,进行统账结合存续论证。只有转制成本规模弄清了,才能根据具体情况,落实具体的解决方案。

四、政府在转制成本问题上的责任

统账结合的初衷是想在保留一部分社会统筹以实现社会风险互济的功能外,通过个人账户资金的积累与运营,实现资金的保值增值,应对人口老龄化。但现实是个人账户没有做实,无资金可运营,又哪里来的保值和增值呢?而没有保值增值,统账结合又有这个必要吗?因此说,转制成本是社会养老保险由现收现付制向统账结合模式改革过程的产物,转制成本解决不好,中国社会养老保险改革无成功可言;统账结合模式要想继续走下去,转制成本问题不可回避和拖延,否则,统账结合将被拖回到现收现付模式中去。

智利养老保险制度改革之所以成功,与其在改革之初就将转制成本加以明确,并通过发放政府债券等方式加以解决,使新制度能够轻装上路有关。而我国统账结合制度已运行10年,可到现在连转制成本的规模到底有多大还没弄清,这与改革之初政府期望通过社会统筹账户的缴款来偿付旧有制度的债务,即用新制度所收缴保险费的一部分来逐步支付制度变迁的成本,从而减轻政府责任的想法有关。但另一方面,也说明我国在社会养老保险改革之初过于乐观,甚至在转制成本能否真正通过制度内的统筹基金来解决这一问题都未经论证。时至今日,转制成本累积越来越大,政府应负主要责任。

现在的问题是政府已承认自己在转制成本问题上的责任,但关键的问题是这个责任有多大政府还不明确。随着人口老龄化的加剧,社会统筹部分资金已频频告急。以2004年为例,基本养老保险基金当年支出3 502亿元,而历年累计仅有结余2 975亿元,仅够半年多的支出需要,除了挪用个人账户外,没有其他途径。据不久前劳动和社会保障部副部长刘永富透露,截至2004年,中国社会养老保险个人账户的空账已高达7 400亿元,且仍以每年1 000多亿元的规模继续扩大。世界银行关于中国未来养老金收支缺口的一份研究报告也指出,在一定假设条件下,按照目前的制度模式,2001年到2075年间,中国基本养老保险的收支缺口将高达9.15万亿元。现在真正到了解决转制成本问题的时候了。“将一个不具备财务可持续性的制度扩大执行,实质上是将负担转嫁给后代,债务包袱越背越重。”一位研究者对此表示非常担忧。中国人民银行行长周小川也指出,只要财政预算紧张,总可能会有各种方法变相透支,这将影响货币政策的有效性。今后,随着人口老龄化问题加重,退休保障缺口增大,养老金负债问题将不可避免地波及货币政策。“任何一个变革都是痛苦的,但是长痛不如短痛,不能把问题遗留给后代。”高盛国际资产管理公司副总裁Robert Homats在北京的一个关于养老基金的上如是说。

当前政府在转制成本问题上首先要解决的是弄清转制成本规模。如前所述要由政府出面组织转制成本规模调查,明确资金缺口。在此基础上,正确认识政府在转制成本问题上的责任。“老人”和“中人”过去创造的价值以利润和税金的形式上缴国家搞建设,因此本该属于“老人”和“中人”的那部分基本养老基金,理应从现有的社会财富特别是国有资产之中专项划出。但现在境内上市公司减持国有股已叫停,单靠境外上市公司减持国有股解决也不是问题;而财政上自20世纪90年代又实行分税制,在转制成本上中央和地方如何分担责任也是一个难题。而有人提出的发行福利彩票、有偿使用国有土地等对于目前亟需解决的巨额的转制成本亏空又是杯水车薪,其路漫漫。

笔者认为,当前确实是到了解决转制成本的关键时候了。政府的首要任务是出面组织调查转制成本规模。在弄清转制成本规模的基础上,10年来统账结合模式存在的问题,进行统账结合模式的再论证,如果这一模式可以继续走下去,那么政府可借鉴智利经验,通过发行政府认可债券,一次性地把转制成本通过债券的形式予以清算,明确债权债务关系,然后再采取多渠道筹资逐步兑付。而如果通过论证统账结合不适合中国国情,还要回到现收现付模式的话,那么转制成本就不是问题,而政府要解决的则是如何重新设计现收现付制度。

主要

[1] 宋晓梧,张中俊,张新梅.解决隐性债务问题,深化养老保险制度改革[R].中国养老保险隐性债务国际研讨会会议文件.

[2] 陈可冀.老龄化中国:问题与对策[M].北京:中国协和医科大学出版社,2002.

[3] 赵建国.养老保险的转制成本及消化[N].光明日报,2002-01-29.

[4] 赵馨.养老金缺口未来收支缺口达9万亿[N].北京青年报,2005-10-24

[5] 奉莹.人口老龄化与老年社会保障体系改革[J]. 科技情报开发与,2005,(3).