期权定价法的应用

【摘要】文章主要讨论了针对各种未来收益不确定的资产如何用期权的方法来进行定价,并通过举例子说明了这种方法的应用。

【关键词】期权;期权定价;定价;估值

现实生活中会遇到各种定价问题,人们发明了各种不同的方法来解决这些问题。如资产重置法、市盈率法、现金流折现法、附加值EVA法、期权订价法等。这些方法有各自不同的适用范围,我们可以针对不同类型的企业,运用不同的方法来估值。

有一类企业,经营的业务具有很大的不确定性,风险很大,但盈利潜力也很高。因为不确定性很大,所以用传统估值定价很难来估算这类企业的价值,如何能较准确的给这些企业定价,这是一个很有现实意义的课题。随着理论的,这一难题终于可借由其中的一个理论来解决。这一理论就是期权定价理论。

一、期权的基本概念

期权是一种赋予持有人在某给定日期或该日期之前的任何时间以固定价格购进或售出一种资产之权利的合约。期权可以执行,也可以不执行。根据以上定义,我们可以看出这是一种权力,而不用负担任何义务。但天下没有免费的午餐,为了得到这种权利,就必须支付一定的费用,我们把这个费用称为期权的价格。

按期权的执行时间安排,期权可分为美式期权和欧式期权两种,美式期权可以在到期日或之前的任意时间执行,欧式期权只能在到期日执行。按是买入行为还是卖出行为,期权又分看涨期权和看跌期权。

(一)看涨期权

看涨期权是最普通的一类期权,看涨期权是在某一特定时期内以一固定价格购进一种资产的权利。

若以C表示看涨期权价值,用S表示标的资产价值,用X表示执行价格,则有

C=S-X,当S>X=0,当S≤X(1)

由公式可以看出当标的资产价格高于执行价格,看涨期权的价值就是它们的差值;当标的资产价格小于或等于执行价格,看涨期权拥有者不会以高价买入资产,他将会放弃这种权利,这时看涨期权的价值等于零。

(二)看跌期权

相对应的看跌期权是赋予持有人在某一特定时期以某一固定价格售出一种资产的权利。相关公式如下:

C=X-S,当S

二、期权定价法

(一)影响看涨期权价值的因素

根据式(1),我们可以很明显的看出,标的资产价值和执行价格价格会是影响因素。

1.期权的时间。当期权的时间越长,供拥有者选择的执行的时机就越多,拥有者就有更多的可能性在标的资产价值最高的时候执行期权,获得的收益就越多,因此期权价值越高标的资产价值的变动性:标的资产价值的变动越大,期权价值越高。若标的资产价值高于执行价格,则变动越大的标的资产价值与执行价格之间的差价越高,期权价值越高;若标的资产低于执行价格,无论低的幅度有多少,都会放弃执行期权,期权价值都只是为零,拥有者仅仅损失购买期权所付出的金额,所以标的资产价值的变动性越大,期权价值越高。

2.利率:看涨期权的持有人仅在执行期权时才支付执行价格,是一种延迟支付,在利率较高时因为较晚支付资金,可以省下较多的利息,所以这时期权有较大价值,而在利率较低时价值较小,因而看涨期权是利率的正函数。

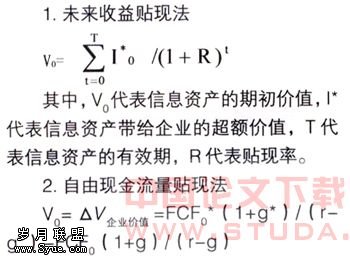

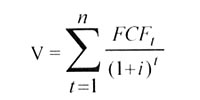

(二)实际在期权定价法用到的Black-Scholes公式

C=SN(d1)-Ee-rtN(d2) (3)

其中d1=[㏑(S/E)+(r+1/2σ2)t]/√σ2t,d2=d1-√σ2t

它包括五个参数:S为标的资产的现值;E为执行价格;r为年无风险利率;σ2为资产价值的方差;t为至到期日的时间。

另外,N(d)表示标准正态随机变量将小于或等于d的概率Black和Schole对上述公司有详细的推导,有兴趣的朋友可以参见相关书籍。我们可以看出这个公式的比较复杂,还好现在有专门的软件可以自动计算出C值,我们只需将以上变量带入公式即可。

三、期权定价法的应用

X先生是个年过30的单身男性,在一家IT公司从事技术工作,但因为年纪逐渐增大,从事技术工作已感觉到力不从心。他从小就梦想自己能拥有一个餐厅,拥有一份属于自己的事业的同时,也能广交朋友,谈笑间指点江山。根据平时的细心观察,发现现在白领人士由于饮食习惯不良,很多人开始变胖;同时,目前农药污染,食品加工环节的污染越来越严重,使得白领人士由于饮食问题而产生各种的身体健康问题。如果有一家天然健康餐厅,提供天然、无污染、营养结构均衡、美味可口的食品,将来会有很好的发展机会。

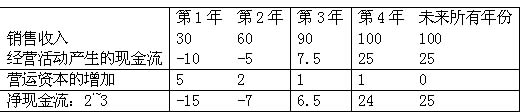

X先生仔细考虑了这项商业计划,包括产品、服务、选址、餐厅设计、营销、融资、管理、经营状况、竞争、市场接受度等方面。经过深思熟虑,X提出了如下表所示的现金流状况:

该表始于销售,从第一年的30万元直到每年稳定的100万元。下一行显示的是经营活动产生的现金流,这里省略了从销售收入到现金流的计算过程。减去营运资本后,就得到净现金流。净现金流在开始为负值,第三年后变成正值。

1~4年净现金流的现值(假设折现率为20%),计算得出为-2.0255万元;第五年及以后年份的现值(假设折现率为20%),计算得出为60.2816万元;所以餐厅的现值为58.2561万元,现在餐厅的修建成本为70万元,餐厅的净现值为-11.7439万元。

这个结果让X先生感到很失望,他再三复查了数字,希望能找出有问题的数字,或是看是否还有节约成本的方法,事实上,X先生的预测还是有些乐观。眼看一个美丽的梦想就要化成泡影。怎么能让梦想成真呢?后来X先生翻阅了很多书,并且咨询了很多人,终于发现这项风险投资中具有隐含价值。

X先生认为可以在第四年开始扩张,他需要三年时间来仔细打理第一家餐厅的生意,同时筹备以后的连锁扩张。

X先生将来的目标是总共开设30家餐厅,他用Black-Scholes模型重新评估了他的计划。

从上表我们可以看到,每一家餐厅的成本是70万元,30家餐厅的总成本是210万元。根据以上出的一个餐厅的现值58.2561万元,30家餐厅的现值是58.2561x30=1747.6830万元。

由于扩张发生在第四年,所以这个值是第四年的现值。折现到今天的现值是1747.6380/1.20=842.8255万元。

这样从买方期权的角度看,期权的执行价格E为2100万元,表的资产的现在价值S为842.8255万元。

根据Black-Scholes公式C=SN(d1)-Ee-rtN(d2)

其中d1=[㏑(S/E)+(r+1/2σ2)t]/√σ2t;d2=d1-√σ2t

它包括五个参数:S为标的资产的现值;E为执行价格;r为年无风险利率;σ2为资产价值的方差;t为至到期日的时间。

至到期日的时间t是4年,我们还需要确定年无风险利率r,资产价值的方差σ2。

我们用四年期国债的收益率来估计年无风险利率r,假设该收益率率为3.5%

估计资产价值的方差σ2有些困难,因为没有可供的同类餐厅的数据。只能根据以往以往普通餐厅价值的平均标准差0.35,特色餐厅价值的标准差0.4来估计。因为这种餐厅的不确定性更大,X先生采用的标准差为0.5。

将这些数据代入公司,计算得出餐厅的投资价值为145.5196万元。因为这个值是开设第一家餐厅后才使用的期权。因此在评估阶段的餐厅价值为145.5196-11.7439=133.7757万元。

这是一项值得去尝试的生意。

四、应用期权定价法对专利进行价值评估

期权定价法除了可以对进行价值评估外,还可对具有期权特征的各种资产来进行定价。我们下面应用期权定价法对专利来进行价值评估。

专利是高科技企业保护自己的知识产权,阻碍竞争对手的重要手段,能给企业带来巨大的价值。那么,我们如何计算专利的价值呢?

假设一个企业发明了一种新的技术,可以利用这种技术来生产一种全新的产品,可能将会为企业带来巨大的利润。企业将这项技术申请了专利,专利期限为20年。我们可将专利看成一种买方期权,专利具有给企业带来巨大获利能力的机会,但是也具有潜在的风险,企业在20年内具有是否选择是否执行的权利。当判断时机成熟时,企业就会使用这种专利生产产品;若在20年内,这种产品一直得不到市场的认可,或成本无法接受,或其他什么原因,企业就不会在20年的期限内应用这一专利。这类状况符合期权的限制条件,可以用此方法来计算

我们要用期权法评估这项专利的价值,还需要得到其他几个变量。

标的资产的现值S,这需要估算用专利开发的产品能带来未来现金流的现值,假设算出的结果为10亿元。

执行价格E,代表用这项专利生产这种产品和销售这种产品所需要的成本,假设这种成本为15亿元。

标的资产价值的方差σ2,如何得到专利价值的方差呢?一种方法是用专利所产生的现金流现值的各种可能状况来计算,假设计算结果为0.03。

无风险利率r,采用20年国债利率10%。

执行期限就是专利的有效期20年,企业可以在这20年的任意时间内执行。

将这些变量值代入Black-Scholes公式,最后我们得到专利的价值为1.9066亿元。

五、期权定价法在实际运用中需要注意的问题

在某些情况下标的资产目前的市场价格较难得到,市场上又欠缺可类比资产的交易价格,这增加了估计其价格和方差的难度。标的资产的价格还有可能通过预期现金流和贴现率计算得出,当然这一估计值会存在一定的误差。而价格方差的估计则会更加困难,这一数据最好是建立在一系列标的资产价格变化的样本分析的基础上,但因为是未来的状况,难度会很大。

在整个期权存在期间,价格变化行为可能不完全遵守期权订价模型模拟的价格路径。另外,我们假设价格过程是连续的,价值的方差在整个存在期间内保持不变,这会与实际情况有一定差距。如某一次市场环境的突然变化可能会在很大程度上改变项目的价值。

企业可能没有机会独立拥有对某个项目的独占权,若其他企业在短时间以某种形式突破了技术障碍,直接进入市场共同竞争,则该项目预计的现金流可能迅速减少,这些都会对目标的资产的估值造成影响。

并不是所有的投资都包含期权,甚至对那些包含了期权的投资项目,也不一定他们包含的期权都是有价值的,期权的价值最终不是来自于后续投资产生的现金流,而是来自于这些现金流带来的超额回报。期权的存续期的长短会影响期权的价值,存续期越长,期权的价值越大。这就需要尽可能长的维持竞争优势。

若一家企业拥有扩张进入某一领域的期权,但和其他同样准备进入该市场的企业相比,它即没有专享权利,也没有任何显著地,持续的竞争优势。在这种情况下,扩张期权就是一个空头支票。

【参考】

[1]布瑞德福特·康纳尔.公司价值评估——有效评估与决策的工具[M].北京:华夏出版社,2000.

[2]阿沃斯·达莫达让.深入价值评估[M].北京:北京大学出版社,2005.

[3]王少豪.企业价值评估:观点、方法与实务[M].北京:水利水电出版社,2005.