浅议医疗保险机构财务会计报告的缺陷

来源:岁月联盟

时间:2010-07-03

【关键词】 医疗保险机构;财务会计报告;缺陷;对策

一、多个资产负债表可以合一

按现行制度规定,医疗保险机构季度需要填报基本医疗保险基金资产负债表、其他医疗保险资产负债表、工伤生育基金资产负债表、城镇居民医疗保险基金资产负债表。医疗保险机构作为一个核算单位,设置一套账目来核算各项基金,一套账目就是一个总账会计、一本总账、一张资产负债表,可以清楚总体地反映整体资金情况,节省人力、物力、财力,减轻工作量。有人认为,合并的资产负债表看不出各项基金节余的分布情况,详细情况可以通过二级科目反映。

二、关于暂收暂付明细表

季报09、12、17、20表分别是城镇职工基本医疗保险基金、其他医疗保险基金工伤保险基金、生育保险基金暂收暂付明细表。四张表格只有几个数字,表内没有平衡关系,也不反映具体账项内容。

建议:一是使用应收应付代替暂收暂付,一目了然。二是其相应内容在会计报表附注中予以说明。

三、合并工伤保险基金、生育保险基金收支表

工伤保险基金收支表季报16表、生育保险基金收支表季报19表,栏目看起来基本相同,合并后更简洁,一张报表可以包含全部内容。

四、大病医疗救助填列在补充医疗保险项目不合适

季报10表中,补充医疗保险实际填列大病医疗救助内容。

补充医疗保险不是通过国家立法强制实施的,而是由用人单位和个人自愿参加的。补充医疗保险一般有两种方式,一种是有某一行业组织按照保险的原则筹集补充医疗保险基金、自行管理的自保形式;另外一种是由商业保险公司来操作管理的商保形式。

大病医疗互助基金为城镇职工基本医疗保险的附加保险,覆盖范围和参保对象以及支付范围同基本医疗保险的规定。所有参加基本医疗保险的单位及职工必须参加本保险,一般每人每月从工资中扣2元或3元,参保单位也按2元或3元标准,连同扣除职工的部分年初一次性缴纳。

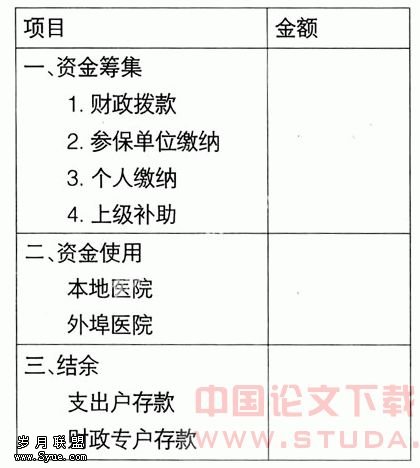

比较可知,两项险种的运作是不同的。 五、建议增添资金流量表

近期全球的风暴,使人想到了支付危机,医疗保险基金也不例外,一个时期内的资金筹集使用情况,通过分险种的现金流量表给领导提供相关信息,表样雏形如下表:

六、建议报表披露内容规范化,增加相关规定

会计报告包括报表和附注说明两部分,现行季度和年度财务分析写多少、写什么没有统一规定。建议增加以下指标:住院人次、平均住院费用、住院率、自负率、药占比,通过以上各项指标的勾稽关系和财务报告的相关内容,决策者能够准确了解医疗保险基金的运行情况,以便决策。

(一)要说明收入构成要素

1.基金的收入是单基数还是双基数

从政策取向上,支持单基数,是国际惯例,也有利于公平新老行政、事业、单位的缴费负担。国发[1998]44号文件规定,“基本医疗保险费由用人单位和职工共同缴纳。用人单位缴费率应控制在职工工资总额的6%左右,职工缴费率一般为本人工资收入的2%。随着,用人单位和职工缴费率可作相应调整”

参保人员中在职职工与退休职工之比称为赡养系数,赡养系数理论警戒线为4:1,江苏省参保人员2000年——2003年底赡养系数分别为3.27、3.02、2.77、2.7,年龄结构老龄化导致这一比例逐步趋近,退休人员养老金基数较大,双基数征缴比单基数征缴收入应多出1/3左右,“以收定支,收支平衡”这一原则的背后,因为执行双基数而无法对基金运作绩效考核和比较。

2.披露个人账户划入、计息、使用情况,让参保人员理解

从对账的角度,会计期末要查验所有参保职工个人账户余额与医疗保险机构账面余额是否一致,差异的原因要进行分析、调整。

在不同地区,基金的结余结构不一样,大多数地区多是个人账户结余,而在有的地区个人账户结余只有统筹基金节余的1/5,有的是五年前根据预测制定的政策方案,实际执行已有数据资料,有必要根据变化了的情况修改方案。笔者从网上随机查看了一些地方的有关规定,可以看出解释说明的必要性。

通过表格可以看出各地划入个人账户的比例不一,有的统筹地区划入比例高达50%,在目前统账结合的体制下,适度从严控制个人账户划入比例,对于基金的收支平衡,扩大城镇职工覆盖面,把破产、困难企业职工,灵活就业人员,乃至于农民工,直至职工家属全覆盖,实现健康保险的全民覆盖,有积极意义。

(二)支出要进一步细分,以便监督、考核、评价

对支出项进行在职、退休类划分也有实际意义。人的年龄不同,患病的几率不同,研究退休人员所需医疗费用在总支出中的比重,有助于对在职、退休人员制定合理的筹资比例、支付标准或体现一定的经济倾斜政策。

根据医疗保险机系统住院和门诊记录,分析添列药品费用、检查费用、诊疗费用、医疗服务设施费用、其他费用等。报告期与基期数字对比可以分析总量和构成变化、发现未来要加强管理的重点环节,医疗费用发生额与可从医保基金中支付额比较,可以看出参保职工个人负担情况。冒名顶替、虚假发票等骗取医保基金的违规查处情况也应该披露。

上一篇:从美国财务危机看COSO报告

下一篇:论企业财务风险的成因及其防范措施