高新技术企业经营者股权激励机制设计

摘要:本文基于委托-代理理论模型,根据高新技术的特点,构建了新的经营者努力与企业业绩关系模型。通过比较不同激励模式的激励效果,证明了以下结论:在保证经营者目标和股东利益一致的基础上,我国目前高新技术企业的三种主要报酬形式均不能激励经营者为企业的长远利益和而努力。由于股票期权将经营者的报酬和企业的未来业绩联系了起来,故股票期权能激励经营者为提高企业长远业绩而努力。本文研究高新技术企业经营者股权激励的机理,旨在为高新技术企业激励机制设计提供理论依据。

关键词:股权激励机制;传统激励机制;高新技术企业;企业经营者

迄今为止,现有的大量都是从定性角度研究股票期权激励制度的产生、内涵、实施条件、操作过程、作用等,鲜有利用数学模型,通过比较股票期权制度和传统的工资加奖金激励方式对经营者的激励效果,以反映股权激励机制的优越性。高新技术企业是一种知识密集型组织,它是由一般型人力资本和创新型人力资本组成的“能力集合体”,其中创新型人力资本是企业的核心资源。创新型人力资本的创新活动往往会突破既定技术或制度的“瓶颈”约束,引起组织生产可能性边界外移,产生边际效益递增效应。而其创新活动在不同的激励模式下产生的激励效果不同。

本文在委托-代理理论分析框架下,根据高新技术企业的特点建立新的模型,通过比较不同激励模式的激励效果,研究高新技术企业经营者股权激励的机理,为高新技术企业激励机制设计提供理论。

一、股票期权激励模型的建立

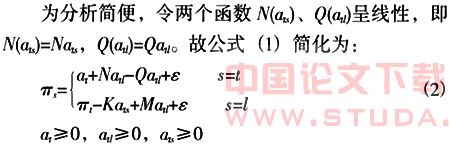

为分析方便,现有的委托-代理模型一般都假设:企业的产出为企业家努力水平的简单一元函数(π:a+ε)。然而,这种模型忽视了企业家努力水平的细致差异,且模型求解得到企业家最优努力水平仅仅表示为企业家变动激励比例的函数,这意味着支付给企业家的固定报酬不会对企业家的努力水平激励产生作用。

下面将在高新技术企业的经营者激励分析中修正这些假设,以设计新的激励机制模型。同时,为更好地反映高新技术企业经营者的经营行为,将其努力水平分为三种:普通经营努力、长期努力、短期努力。长期努力是指经营者为了企业的长远发展所付出的努力行为,如积极进行科研与新产品的开发、人才培训等。短期内,它会提高企业的成本支出,使企业财务利润下降,但从长远看,长期努力会使企业竞争增强、利润增加。对企业的长远生存、盈利和发展非常有利,是保证企业长期良性发展的必不可少的因素。短期努力是指经营者以牺牲长远利益为代价,提高短期利润的行为。如减少研发费用、违反财务制度准则、减少设备保养费用、减少服务项目等。尽管企业的财务利润在经营者任期内可能会迅速增加,但随着时间的推移,经营者短期努力的危害性会逐渐显露出来,甚至会造成企业的破产、倒闭。这里的长期、当期是相对于经营者任期来说的。所谓普通经营努力,是指经营者为使企业获得正常的利润所付出的一般性的经营努力行为。它是一种既非长期、也非短期的努力行为。

假设企业股东无法观测到经营者的努力水平,更无法知道经营者付出了哪种形式的努力。可建立经营者努力行为与企业业绩关系的模型如下:

其中:at表示经营者普通经营努力,atl表示经营者长期努力,ats表示经营者短期努力,且at≥0,atl≥0,ats≥0;π,表示企业第s年末的利润(s=t,l),t表示经营者任期末时,l表示长期,即经营者任期满后的某年;ε是一均值为0的随机变量,产生于企业经营效果的不确定性;N(ats)为经营者短期努力对于企业短期业绩的效应函数,N(ats)/ats1;K(ats)为经营者短期努力对企业业绩的负面效应函数,即短期努力造成的企业长远利益的损失,K(ats)>N(ats);Q(atl)为经营者长期努力对企业的效应函数,Q(atl>0;M(atl)为经营者长期努力对企业的长远业绩的效应函数,M(atl)>Q(atl)。

其中,N为经营者短期努力对于企业短期业绩的效应系数,N>1;K为经营者短期努力对于企业业绩的负面效应系数,K>N;Q为经营者长期努力对于企业的贡献系数,Q>0;M为经营者长期努力对企业的长远业绩的效应系数,M>Q。

假定委托人是风险中性的,经营者是风险规避的,且具有绝对风险厌恶特征。经营者的目标是使自己的期望效用最大化,委托人的目标是使自己的长期期望利润最大化。

二、高新技术企业经营者报酬激励形式的效果比较

下面分析比较我国高新技术企业曾经或正在采用的经营者报酬形式的不同激励效果。

1.固定工资合同

固定工资合同报酬形式是指经营者的报酬为某一

固定值,其值的大小与企业业绩不挂钩,无论企业业绩如何,均不影响经营者报酬。其形式:

S=a (6)

求解经营者最大化公式(5)的解,易得at=0,atl=0,ats=0。可见,这种报酬合同下经营者付出的努力为零。这是因为委托人(股东)无法观测到经营者的努力水平。而且,经营者在获得报酬的同时,还承担了努力成本。在固定工资制下,经营者越努力,成本就越高,实际收入越少。因此,在固定工资制下,如没有完善的监督机制,经营者会选择尽可能低的努力水平。这时,委托人的利益和经营者的利益不一致。

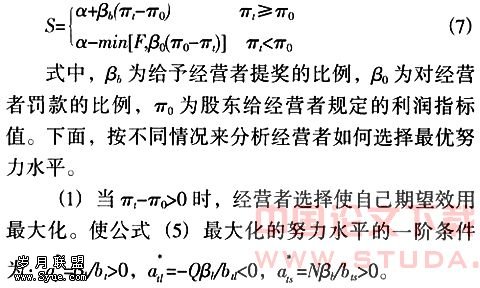

2.经营者责任制

经营者责任制是委托人给经营者规定一个产出指标,若经营者通过努力,达到该产出指标,则对于超过部分,按一定比例给代理人提奖;若达不到该指标,则企业要给予经营者一定的罚款,但罚款有一下限F。可用下述模型来表示经营者责任制下的经营者报酬合同:

可以看出,在经营者的最优努力水平中,普通经营努力at短期努力ats均为正值,而长期努力atl却为负值。这说明,经营者除了正常的经营努力外,还把一定的精力放在了短期努力上,即经营者牺牲了企业长期利益,以换取短期利润的提高。应当指出,当πt-π0=0时,S=a,结果与固定工资合同时完全相同。

可见,结果同π-t-π0>0时的情况相似,经营者牺牲长期利益以换取最少的罚款。

(3)当π0πt>0,且β0(π0-πt)>F时,即利润指标值规定的过高,经营者无论怎样努力也无法达到其目标,这时,经营者选择使自己期望效用最大化的努力水平的一阶条件为

即经营者不会付出任何努力。

即经营者不会付出任何努力。 相比较而言,经营者责任制比固定工资制,有所进步。在固定工资制下,经营者选择的努力水平为零,而经营者责任制下,经营者有时付出的努力水平为正。即便如此,经营者责任制还是存在一定的缺陷:它使经营者把精力放在了短期努力上,而不是为的长远利益努力,或者由于利润指标值过高而不愿付出任何努力。这样,在监督机制不健全的情况下,由于经营者的报酬没有与企业长远利益挂钩,导致经营者责任制下经营者不会关注企业的长远。

3.经营者年薪制

我国高新技术企业实际的年薪制是将经营者责任制中的提成部分(即风险收入)不全部按现金形式支付,而是将其中一部分留作风险抵押金或以股票形式给予经营者,以期激励经营者为企业长远发展努力。

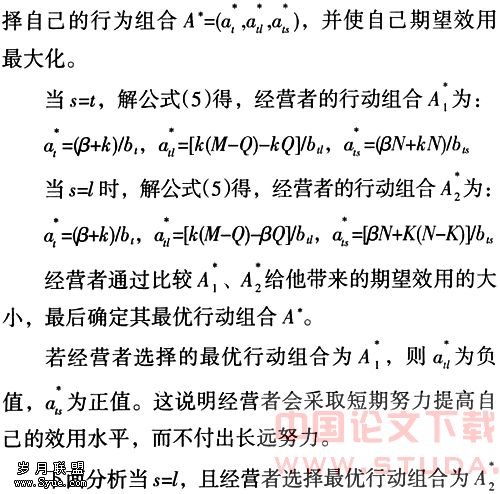

在年薪制中,经营者报酬包括三部分:固定工资部分、任期内企业每年利润中一定比例的现金、任期内企业每年利润的一定比例的股票。经营者的收入可由下述模型给出:

S=a+βπt+kπ (8)

式中,k为经营者以股票形式分享利润的比率,β为经营者以现金形式分享利润的比率,πs为企业第s年末的利润(s=t,l)。激励合同确定后,β,k也就相应确定了。用一个向量表示经营者拥有的信息集合,I=(β,k,M,N,K,Q)。经营者能够根据观测到的信息组合I,选

的情况。

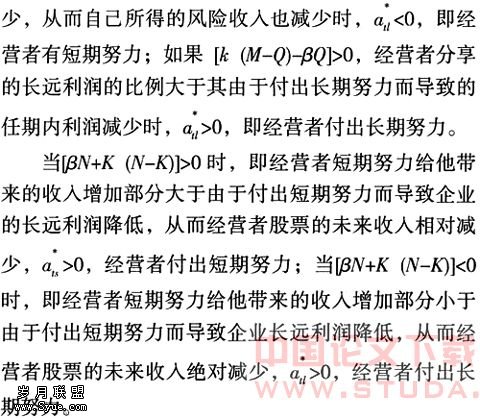

如果[k(M-Q)-βQ]<0,说明经营者分享的长远利润的比例(或者说经营者风险收入中股票的未来收入)大于其由于付出长期努力而导致的任期内利润减

综上所述,虽然我国高新技术企业实行的年薪制相对于经营者责任制又有所进步,但同样也存在缺陷。它虽有时能激励经营者付出长远努力,但不能永远激励经营者为企业长远发展而付出努力。因此,它不能保证经营者的利益与委托人利益始终一致。

4.股票期权激励

设经营者的股票期权报酬由三部分组成:固定工资部分、股票、股票期权(或由固定工资部分和股票期权两部分组成,结果相同)。这时经营者的报酬不仅与企业当期利润挂钩,而且与企业的长远利益挂钩。经营者的收入可由下述模型给出:

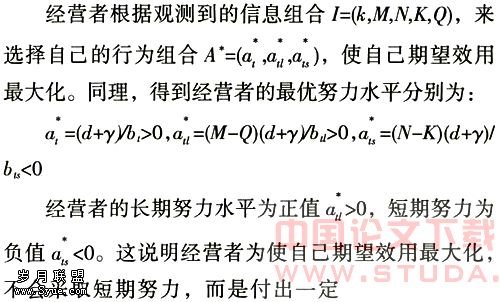

S=a+dπl+γmax(0,π-πE) (9)

式中,d为经营者以股票形式分享利润的比率,πE为股票期权的执行价格,Y为经营者以股票期权形式分享利润的比率。

的长期努力。这与委托人的利益是一致的。只有股票期权报酬方式能激励经营者付出长期努力。

三、结论及建议

上文通过建立新的经营者努力与企业业绩关系模型,证明了以下结论:(1)在保证经营者目标和股东利益相一致的问题上,目前我国高新技术企业三种主要报酬形式——固定工资制、经营者责任制和年薪制都不能激励经营者为国有企业的长远利益和发展而努力;(2)经营者责任制及年薪制不同程度地鼓励经营者的短期努力;(3)由于股票期权将经营者的报酬和企业未来业绩联系了起来,故能激励经营者为提高企业长远业绩努力。

在保证经营者目标与股东利益一致的前提下,为激励经营者为企业长远发展而努力,减少委托代理冲突,建议我国高新技术企业在支付固定工资基础上,支付经营者一定的股票期权报酬。