湖北省上市公司高管薪酬与企业绩效实证研究

摘要:以2003、2004年湖北省61家上市公司年度报告为数据来源,通过建立多元线性回归模型,对湖北省上市公司高管薪酬与绩效之间的关系进行了实证研究。

关键词:公司治理 企业绩效 高管薪酬

1 引言

高级管理层的激励—报酬问题,西方学术界已经做过较多实证研究。詹森和墨菲(Jenson&Murghy,1990)研究了经理报酬和企业绩效之间的关系。墨菲(Murghy,1985),约斯考·罗斯和谢帕德(Joscow Rose &Shepard,1993) 等还研究了高管持股与企业绩效之间的关系。在国内,李增泉(2000)利用我国上市公司的年报数据,研究了上市公司高级管理层的激励状况、高级管理层激励与企业绩效之间的敏感性、高级管理层报酬与企业规模、国有股股权比例之间的相关关系。

本文剔除地域因素的影响,从公司治理的角度研究了高管薪酬与企业绩效之间的关系,为湖北省上市公司高管层薪酬激励制度的设计提供依据。

2 研究方法、概念界定和相关假设

本文的研究样本由截至2004年底湖北省61家上市公司组成,高管薪酬数据用2003年,企业绩效数据用2004年。数

据来源于CCER研究数据库公布的上市公司2003、2004 年年报,使用SPSS13.0 软件进行处理。剔除上市未满3年公司、ST公司及数据不详的公司,最终样本数目为33家。

在企业绩效的衡量指标上,我们选择了分别代表企业规模和企业股东财富的总资产规模(Asset)、净资产收益率(ROE)作为因变量;在高管薪酬的衡量指标上,选取薪酬最高的前3名高管人员年度薪酬平均数(TAC)、高管人员持股比例(MHD)、高管人员薪酬差距(TCD)3个因素作为自变量,并提出以下3个假设:

假设1:企业绩效与高管薪酬总体水平正相关。

假设2:企业的绩效与高管持股比例正相关。

假设3:企业绩效与高管薪酬差距正相关。

此外,公司治理结构中相关因素也在较大程度上对企业绩效、高管薪酬具有一定的影响。因此引入了4个指标作为控制变量:独立董事比重(PID)、监事会规模(DSB)、董事长与总经理两职设置状况(DUAL)、公司实际控股人类别(CSH),并提出如下2个假设:

假设4:当总经理由董事长兼任或者副董事长、董事兼任总经理时,高管薪酬与企业绩效负相关性。

假设5:当公司为国有控股时,高管薪酬与企业业绩负相关性。

3 研究结果

3.1描述统计分析

(1)高管年薪太低,差距太大。最高的百科药业,其高管平均年薪为433333元,月收入36111元;最低的双环科技,其高管平均年薪仅25933元,月收入2161元。前者是后者的16.7倍。

(2)企业绩效(净资产收益率)偏低,且不与高管年薪挂钩。样本公司净资产收益率的均值为0.056606,分布较为均衡。尽管如此,但差距较大。最高的武钢股份(0.184元)是最低的天颐科技(0.0011元)的167倍。

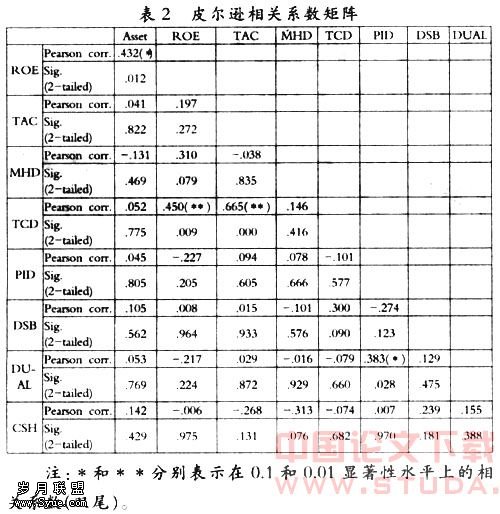

从表2可以看出:

(1)总资产规模与前3名高管薪酬水平、高管薪酬差距呈弱正相关关系,与高管人员持股比例呈弱负相关关系;净资产收益率与前3名高管薪酬水平、高管人员持股比例、高管薪酬差距均呈正相关关系,且与高管薪酬差距的相关关系最强。

(2)净资产收益率与独立董事比重、两职设置状况之间均呈弱负相关关系;而总资产规模与4个控制变量之间均呈较弱的正相关关系。

(3)实际控股人类别与高管人员持股比例之间存在较强负相关关系,监事会规模与高管薪酬差距之间存在较强正相关关系,而两职设置状况与高管薪酬的3个衡量指标之间的相关性均较弱,这些因素正是改善公司治理结构的努力方向。

3.3 多元线性回归分析

选择净资产收益率作为绩效的代表,分成两组与其他变量作回归分析。一组考虑董事长与总经理两职设置状况的问题,一组考虑实际控股人类别的问题。每组包括三个回归模型,第一个模型不考虑自变量,考察在没有自变量的情况下,控制变量与因变量的回归关系;第二个模型,把薪酬水平和高管持股引入到回归方程中去;第三个模型则以高管薪酬差距替代方程二中的薪酬水平。回归结果表明:

(1)只包含控制变量的回归没有意义,没有一个变量是显著的。

(2)引入薪酬水平后,模型发生显著变化,其中高管持股比例是唯一对企业绩效有显著性决定的因素;以高管薪酬差距替代前3名高管薪酬水平后,模型显著性增强,而薪酬差距则是决定企业绩效的因素,其回归系数在显著性水平下不为零。

(3)薪酬水平和薪酬差距都与企业绩效正相关,验证了假设1;对于高管持股,其回归系数也较为显著,说明高管持股也是决定企业绩效的关键因素;从各个回归模型来看,其系数一律为正值,说明高管持股与企业绩效之间存在较强正相关关系,说明假设2成立;扩大薪酬差距也可提高企业绩效,验证了假设3。

再以净资产收益率为衡量企业绩效的指标,分两组构建了4个回归模型,每组包含2个回归模型。每个回归模型都包含高管人员持股比例与高管薪酬差距两个自变量、监事会规模与独立董事比重两个控制变量。第一组主要考察董事长与总经理两职设置状况的问题,第二组考察是否国有控股的问题。

回归分析结果表明:董事长与总经理二职兼任对高管薪酬差距与企业绩效的相关关系影响显著,显著性水平为0.083。当两职设置状况哑变量取值为1时,高管薪酬差距与企业绩效呈强正相关关系;而当二职完全分离时,高管薪酬差距与企业绩效呈弱负相关关系。验证了假设4。国有控股对高管薪酬差距与企业绩效的相关关系也有显著影响,显著性水平为0.049。当控股人类别为国有控股时,高管薪酬差距与企业绩效呈强正相关关系;而当控股人类别为非国有控股时,高管薪酬差距与企业绩效呈弱负相关关系。验证了假设5。

4 与讨论

(1)高管薪酬水平、高管持股水平和高管薪酬差距都和企业绩效存在正相关关系,其中高管持股水平、高管薪酬差距与企业绩效之间的相关关系更为显著。研究还发现高管层薪酬与总资产规模之间的相关性较弱,这从侧面表明湖北省上市公司的所有者和高管层所追求的并不是企业规模的扩张。因此在设计高管层薪酬激励制度时应适当考虑企业规模因素。

(2)当董事长兼任总经理或者副董事长、董事兼任总经理时,高管薪酬差距与企业绩效的相关性减弱。这从侧面说明了是公司治理结构不完善造成了高管薪酬差距无法起到激励作用。因此在设计高管薪酬差距水平时,企业应更多关注监控成本,设计适宜的高管薪酬差距,同时也要考虑薪酬差距带来的机会成本。此外,当公司为国有控股时,高管薪酬与企业业绩的相关性减弱,且对企业绩效产生负面影响。占研究样本数75.76%比例的公司均为国有控股公司,且公司价值普遍低下,不利于企业的长远,这是湖北省上市公司治理结构需重点关注的领域。

[1] 李增泉.激励机制与企业绩效:一项基于上市公司的实证研究.研究[J],2000.1:P24-30

[2] 陈志广.高级管理人员报酬的实证研究.当代[J],2002.5:P58-63

[3] 张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性—上市公司的经验分析.管理科学[J],2005.18(4):P32-39

[4] 宁向东,高文瑾.内部职工持股:目的与结果.管理世界[J],2004.1:P130-136

[5] 宋献中,罗宏.高级管理层持股与公司经营业绩:理论、经验与实践.管理化[J],2004.3:P46-49