会计假设的图解研究与应用

关键词:会计假设;先进先出法;后进先出法;加速折旧法;图解

假设在研究中占有重要地位。会计研究当然也不例外。由于会计理论和实务研究对象的复杂性、相关性,使得会计研究的对象在空间范围、时间界限、计量方式上具有不确定性,在成本费用计价方法选择上具有多样性。因此,为了建立会计研究的理论框架体系和成本费用的计价方法,指导会计理论构建和会计实务处理,就有必要建立会计的理想模型。对会计理论和实务研究对象进行科学抽象,设定会计核算内容和方法的基本前提,从而使其处于理想状态的逻辑方法,就是会计假设。

会计假设是会计理论的基础,由此可以推倒出一系列会计的基本理论,因此,在《会计学基础》和《财务会计学》课程教学中,理解和掌握会计假设的内容及实质非常重要。但是,由于会计假设理论性强,又比较抽象,仅有理论上的文字阐述往往很难被学生理解,更不用说掌握其精髓。为了能够直观、清晰地描述会计假设,我们在长期的会计学教学实践中,设计了会计假设的图解,对于学生理解和掌握会计假设产生了很好的效果。

一、会计理论框架中的会计假设图解

会计理论框架是构成会计理论体系的逻辑结构。会计理论体系是指构成会计基础理论的一系列概念和理论。按照会计理论体系包含的概念和理论的内在逻辑,有机构成相互衔接、顺序递进的会计理论框架结构,如图1所示。

从会计理论框架结构图,我们可以看出,由会计目标引出会计假设,会计假设位于会计理论框架的基础地位,构成会计核算的基本前提,指导并决定会计原则、会计要素、会计方法、会计实务和会计检验等会计的其他基本理论。

会计理论框架结构中的会计假设是会计核算的基本前提,是基于会计核算的复杂性、相关性而对会计核算对象的空间范围、时间界限以及计量形式所设定的理想状态。例如,在会计核算的业务内容方面,与投资者发生投资关系、与债权人发生借贷关系、与客户发生交易关系、与企业职工发生劳资关系等,在这种情况下只有界定会计核算内容的范围,才能对会计对象进行确认和计量;再如,在会计核算的时间长短和周期方面,企业还会面临破产倒闭、兼并收购等关停并转事项,还会面临经济业务事项不能在一个期间完成的跨期现象,只有确定会计核算的时间界限并划分会计核算的时间周期,在持续经营情况下,才能按会计核算的期间正常地进行会计的确认和计量。而要进行会计核算对象内容的计量就必须运用货币计量的形式。因此,会计理论必须提出会计核算的基本前提,给出会计理论研究的理想状态,所以,会计研究提出会计主体假设、持续经营假设、会计分期假设和货币计量假设等“四位一体”的会计理论假设系统,为了能够直观、清晰地理解和掌握会计理论假设系统,我们设计了会计理论框架中的会计假设图解,如图2所示。

根据图2可以看出,通过会计主体假设,使企业会计仅仅核算其自身的经济业务事项,这就界定了会计核算内容的空间范围,划清了本企业与其他方面利益相关者的界限,使会计主体具有核算的独立性,以保护投资者和经营者的利益;通过持续经营假设,使企业的经济业务事项处于一个无终止的可持续经营状态,假定企业可以无限期地经营下去,而不必考虑可能的企业清算或终止,以保证企业可以按照资产、负债和所有者权益的即定状况进行正常的确认、计量和留存;通过会计分期假设,确定会计核算是按照等长的时间段落进行,以便定期向财务会计报告的使用者及时提供决策所需的信息;通过货币计量假设,对企业持续经营中某一会计期间的货币资金流(静态的存量和动态的流量)进行确认和计量。

会计主体、持续经营、会计期间和货币计量四项会计假设,以理想化状态,全面、系统地描述了会计核算的内容、期间和计量方式,为会计的核算奠定了基本前提,从而使会计理论框架更加具有逻辑性。会计理论框架的会计假设图解能够直观、清晰地揭示四项会计假设之间的相互关系,全方位地反映会计核算对象的空间范围、时间界限及计量方式,从而使学生能够更好地理解会计核算对象理想模型构建的意义。

二、发出存货计价方法中的会计假设图解

由于存货取得的来源、时间、地点以及物价变动水平等的不同,因此,不同情况下取得的同一种存货会存在多种单价。那么,发出存货按照哪一个单价计价呢?发出存货的计价方法就是指企业领用、耗费各种存货时所采用的计价方式。存货计价的方法有:个别计价法、简单平均法、移动平均法、先进先出法、后进先出法等。而发出存货计价中,采用先进先出法还是采用后进先出法,对企业资产负债表中的存货资产总额和利润表中的利润总额产生什么影响,尤其是通货膨胀条件下企业选择哪一种发出存货的计价方法更符合谨慎性原则,有必要从理论和实践的结合上加以阐述。为此,我们设计了先进先出法和后进先出法中的会计假设图解。

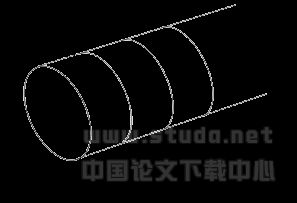

1.先进先出法假设图解

先进先出法假设,是假定最先购进的存货会最先领用和耗费,因此,按照这种存货发出的习惯,发出存货时就按照最先购进存货的单价作为发出存货的单价,以发出存货的成本,如图3所示。

在图3中,纵坐标表示成本水平(金额),横坐标表示时间和批次,成本线是指在通货膨胀条件下,随着时间的推移,每期(次)购进存货的成本会逐渐上升,因此,将各期购货的(单位)成本描点作图,就形成一条逐渐上升的购货成本线。如果发出存货按先进先出法计价,则发出存货的成本由较低的前期购货成本组成,并计入销货成本,作为销货收入或利润的抵减项目。通过图3可以看出,在通货膨胀条件下,由于存货购进成本逐渐上升,按照先进先出法对发出存货计价时,计入利润表的销售成本要低于存货的平均成本,结果是企业低估成本,高估利润。这会使企业利润分配和所得税交纳水平偏高,不仅不利于成本补偿,还会使企业多分配、多交税而导致企业资产流失。不仅如此,我们再看企业期末存货成本。由于是按先进先出法计价发出的存货,所以,期末存货成本是由近期较高的购货成本组成的,也就是计入资产负债表的存货成本被高估了。显然,这是与“不高估资产和利润、不低估成本和负债”的谨慎性原则相悖的。因此相反,先进先出法适用于物价水平下降情况下对企业发出存货的计价(读者可自己作图证明)。在通货膨胀条件下,企业发出存货的计价应采用后进先出法。

2.后进先出法假设图解

后进先出法假设,是假定最后购进的存货会最先领用和耗费,因此,按照这种存货发出的习惯,发出存货时就按照最后购进存货的单价作为发出存货的单价,以发出存货的成本,如图4所示。

在图4中,我们看到,发出存货按照后进先出法计价,则发出存货的成本是由较高的近期购货成本组成的,由于计入销货成本的金额较高,所以,企业的利润水平较低,所得税也就较低。由于期末存货成本是由前期较低的购进成本组成,因此,计入资产负债表的存货成本就较低。在通货膨胀的条件下,发出存货按照后进先出法计价,符合会计“不高估资产和利润、不低估成本和负债”的谨慎性原则。

三、固定资产折旧方法中的会计假设图解

固定资产折旧方法包括:使用年限法或直线法、工作数量法和加速折旧法。其中,固定资产折旧为什么要采用加速折旧法,存在一个假设,如图5所示。

加速折旧法,假设固定资产在使用期间的使用成本(包括维修费用和折旧费用)应该是均等的。由于使用前期的固定资产崭新,效能状况良好,因此,固定资产使用前期发生的维修费用不多,但是到了后期,固定资产开始陈旧,效能状况下降,为了维持其效能状况,需要发生较多的维修费用。在固定资产维修费用已经既定的前提下,受固定资产各期使用成本均等假设的限制,折旧费用必须前期较高而后期较低,这就是固定资产折旧采用加速折旧法的理由。根据加速折旧法假设,固定资产折旧可以采用双倍余额递减法和年数总和法,以达到加速折旧的目的。双倍余额递减法是按一个不变的双倍直线法折旧率乘以一个递减的固定资产余额来加速折旧;年数总和法是按一个使用年数递减的折旧率乘以一个不变的固定资产总额来加速折旧。

企业采用加速折旧法进行折旧,有利于在固定资产使用前期收回大部分投资成本,以便随时应对固定资产的有形损耗尤其是无形损耗,避免提前淘汰的风险,及时进行更新改造,使固定资产的效能状况始终处于先进水平。同时加速折旧法也符合会计“不高估资产和利润、不低估成本和负债”的稳健性原则。

:

[1]戴蓬军。会计假设-会计对象的理想模型[j].农业会计,1992,(3)。

[2]《辩证法讲义》编写组。自然辩证法讲义[m].人民出版社,1979.

[3]陈云震。西方财务会计[m].北京:中国人民大学出版社,1992. [4]戴蓬军,王建中。会计学基础[m].北京:中国农业大学出版社,2003.